CLO:ダイヤモンドの原石を発掘

要約

- CLO(ローン担保証券)は変動金利型の証券であり、基準金利が上昇すると、投資家に提供されるインカムも増加する。

- CLOは、高金利が長期にわたって続くマクロ経済環境において、堅調なパフォーマンスを示している。

- 当セクターにおいては、マネジャーと証券の選定がパフォーマンスの鍵を握る。優良なCLOマネジャーがスポンサーとなる広範にシンジケートされたCLOは、ミドルマーケット(中堅企業向け)ローンや商業用不動産ローンのプールを裏付けに発行されるCLOに比べて魅力的なリスク調整後リターンを提供すると考えており、我々、証券化クレジット運用チームが選好する投資対象となっている。

- シニアトランシェの信用補完は、担保価値の損失に対するクッションを投資家に提供する。

- トランシェ構造を通じて、リスク許容度に応じてシニア、劣後、エクイティのトランシェ別に資産配分を決定することが可能となる。

- 当資産クラスに対する需要は旺盛で、2024年はCLOの発行額が記録的な水準となったものの市場で十分に消化されており、当セクターにとって明るい兆しがみられる。

CLOとは何か?

CLOは、ローンプール(企業に提供されるレバレッジド・ローン)を裏付け資産とする特別目的事業体(SPV)で、証券化クレジット流通市場の約33%(約1.3兆米ドル)を占めている。

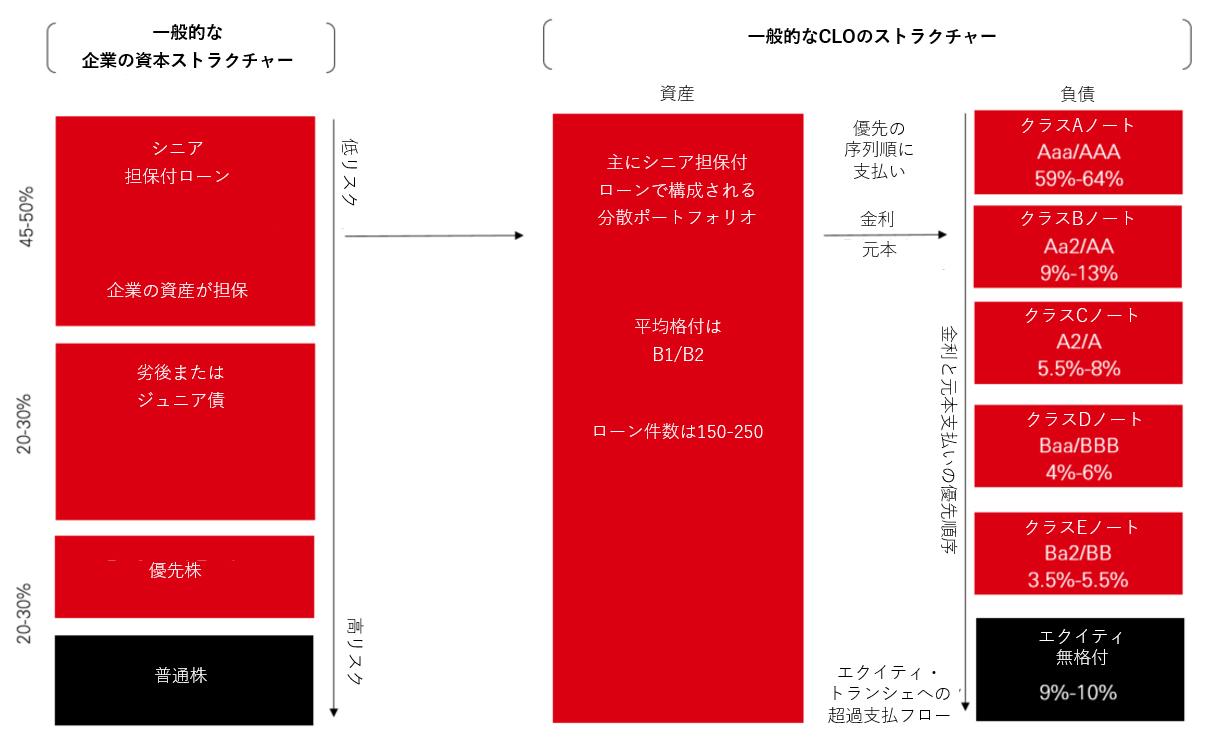

以下の図表は、非上場企業向けレバレッジド・ローンの数、リスク水準の異なるCLOの構成要素、これらのローンからCLOトランシェ別に投資家に支払われる順序を例示したものである。

一般的なCLOストラクチャー

出所:HSBCアセットマネジメント、LCDグローバル・レビュー(2018年第2四半期 米国および欧州)、LCDローン・プライマー「シンジケート・ローン:市場とメカニズム(2017年)」

CLOは、同格付の社債に比べて相関が低く、分散メリットを享受できるものの、 それ以外の魅力もある

- 変動金利:CLO証券は、投資家にベンチマーク(SOFRやEURIBOR等)を上回るスプレッドをもたらす。このスプレッドは同じ格付けの社債よりも大きいため、より一層の利回りを提供している。変動金利型の証券であることから、基準金利の水準が高ければ魅力的な水準のインカムが得られ、イールドカーブが逆転している場合、デュレーションがより長期の債券に比べて投資妙味はより高くなる。金利水準に応じてクーポンが変動するということは、利回りは現在のインカムとして支払われるということである。世界的な高金利環境は、当セクターで引き続き多くのインカムが創出されるということである。

- マネージャー選定:CLO投資においては適切なCLOマネジャーの選定が欠かせない。CLOマネジャーは、CLOを構成する多種多様なセクターから異なるローンを選択する。したがって、選択したローンが適切なセクターのもので、クレジットの質が高く、CLOストラクチャーの条件/トリガー条項と基準に完全に準拠していることが重要となる。

ダイナミズムもまた重要な要素となる。アクティブなCLOマネジャーは、個々のローンやセクターにおける悪化の兆候をいち早く発見し、より低リスクのセクターへと、ポートフォリオのセクター配分を見直すことに長けている。最良の機会を引き出すことで、CLOマネジャーは投資家のリスク調整後リターンを向上させることが可能となる。

我々の見解としては、実績のある一流のCLOマネジャーは、市場のセクターを問わず、高クオリティのローンを組み入れた分散ポートフォリオを選定することで、上記に述べた強みを発揮すると考えている。 - トランシェ:CLOの資本ストラクチャーを構成しているのがトランシェであり、シニア、劣後、エクイティの証券の中から、投資家のリスク選好度に基づいてそれらを配分することが可能だ。シニア・トランシェは、CLOから元本と利息の支払いを一番最初に受け取り、劣後トランシェとエクイティ・トランシェは、上位のシニア・トランシェへの支払いが終了した後に支払いが行われる。また下位のトランシェは、ストラクチャー内で損失が発生した場合、一番最初に損失を負担することになる。

- 信用補完:信用補完の構造的な特徴は、投資家が損失を負う前に、組み入れ担保に対して追加のプロテクションを提供することである。以前のサイクルと比べて、近年、上位トランシェでの信用補完が増えている。これらには、現金準備金、超過担保(担保価値がローン額を上回る)、超過スプレッド(CLOローン保有者の支払い金額が投資家への支払額を上回る)などが含まれる。

- リスク保有: CLO市場では法規制の変更によって発行体と投資家が共有する利益/リスクの一致が図られており、CLOの投資家保護に向けた一層の取り組みがみられる。欧州のリスク・リテンション規制では、欧州で証券化商品を販売するCLOマネジャーに対して、原資産の5%をバランスシート上で保有することを義務付けている(投資家と同じリスクを共有)。

- 堅実な管理:通常、CLOマネジャーは最もクオリティの低いエクイティ・トランシェを保有し、CCC格債券への配分が最大で7.5%に制限されるため、原資産の慎重な運用がさらに奨励されている。

規模が重要である

CLOセクターにおいては、ローンを裏付けとする企業、CLOマネジャー、CLOのシンジケーションの規模が重要である。

- 企業:通常、我々が投資するCLOの原資産は、主にシニア担保付/第一抵当権付の企業向けローンである(企業が破産した場合にはCLOマネジャーが担保資産の優先請求権を保有)。これらはすべてEBITDAが200百万米ドルを超える確立した企業向けのローンで、一般にCLOは150~250件の企業向けローンで構成されている。

- CLOマネージャーのタイプ:前述の通り、市場での経験が豊富な一流のCLOマネジャーがアウトパフォームする可能性が最も高い。こうした状況を踏まえると、より優れたマネジャーを選定するために、厳格なデューデリジェンスのプロセスと、当運用チームの市場における長年の経験を活用することは当然のことである。米国CLO市場にはおよそ140のCLOマネジャーが存在するが、我々は、当資産クラスにおける機会を最大限に引き出し、リスク回避能力を備えた少数のマネジャーと共に投資している。

- 広範なシンジケートローン:CLOは原資産のローン担保に基づいて様々なタイプに分類できる。主なタイプとしては、幅広くシンジケートされたローン(多くの機関投資家が協調融資する大企業向け大型ローン)、小規模なミドルマーケット(中堅企業)向けのレバレッジド・ローン、商業用不動産CLOなどがある。

我々は、幅広くシンジケートされたローンを裏付けとするCLOのみに投資しており、ミドルマーケットの企業にみられる高い信用リスクや、商業用不動産CLOが内包する特殊性を回避している。実際のところ、ミドルマーケットと商業用不動産CLOではすでに苦境の兆しが見られる。広範にシンジケートされたローン市場の規模が、CLOポートフォリオ内のセクターの分散を促しており、そのような理由から最も魅力的なセグメントであると考えている。

高金利は投資家に高クーポンをもたらすものの、企業の借入コストの増加は、CLOにおけるデフォルトや貸倒れリスクを高める。高金利環境においては、最良のローンを選定し、 CLOの残存期間を通じてローン・ポートフォリオを運用できる高いクレジット調査能力を備えたマネジャーの選定が、これまで以上に重要である。

貸倒損失は現在の低水準(約2%)から長期的な平均(約3~4%)に向かって増加するとみている。そのような中、我々は、シニア証券等の格付がより高いトランシェへの資産配分と併せて、貸倒損失が増加する可能性や原資産となるCLO担保のクレジットの悪化を管理するための厳格な態勢を構築している。

2024年はCLOにとって重要な年となるか

金利の引き下げは、底堅い経済指標と長引くインフレによって、今日に至るまで先延ばしされてきた。変動金利型のCLOには好ましい環境となり、利下げの先延ばしがクーポン収入の高止まりにつながっている。

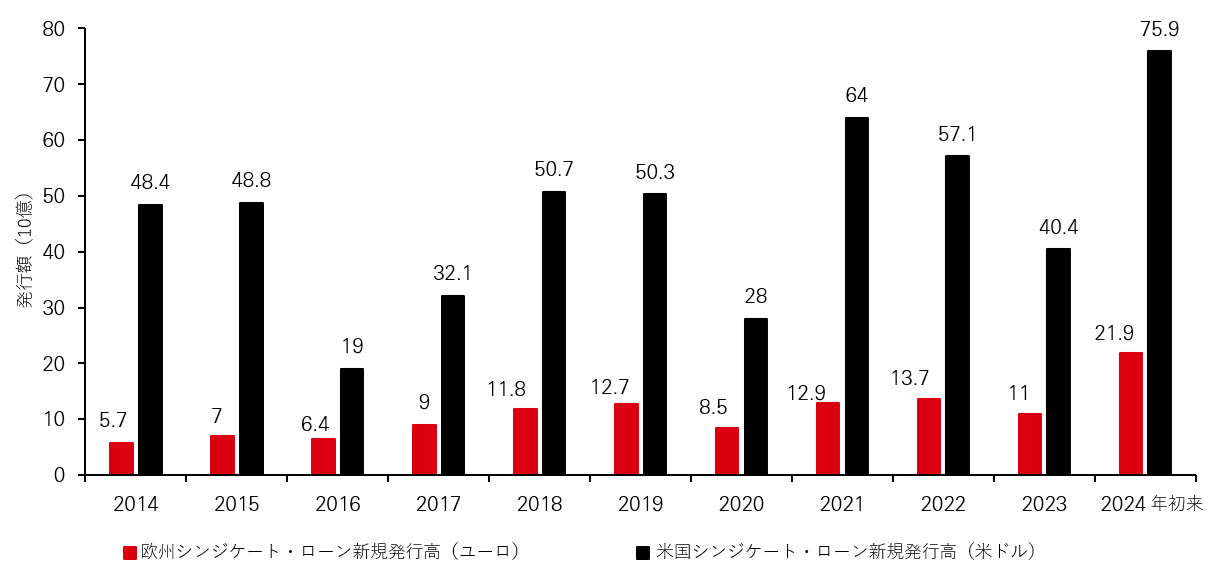

このような市場環境を背景に、CLOに対する需要は旺盛となっており、発行高も記録的な水準となっている。5月の発行高は460億米ドルとなり、発行高としては過去2番目に高い月となった。2024年年初来の発行額は、広範なシンジケートCLOが欧州および米国で歴史的な高水準となっている。それにもかかわらず、依然として優れた運用マネジャーへの需要が供給を上回っており、スプレッドは縮小している。

市場の需要は2024年後半も堅調に推移する見通しであり、機関投資家や投資銀行が投資の大半を占めることが予想されている。

広範にシンジケートされたCLOローン発行額

出所:HSBCアセットマネジメント、バークレイズ

投資家が粘着質なインフレに驚き続けているなか、2024年終盤に金利引き下げが実施されるというのが我々のコンセンサスである。CLOは変動金利であるため、金利引き下げはクーポン支払いの減少を意味する。しかし金利引き下げがあってもCLOのリターンは依然として魅力的と考えており、その理由として2つの注目すべきポイントがある。

- 金利は過去10年と比べて高水準で推移すると見込まれ、CLO証券は依然として高いインカムを創出する見通し

- CLOを構成する様々な企業のファンダメンタルズが金利低下により改善し、スプレッドが縮小する可能性

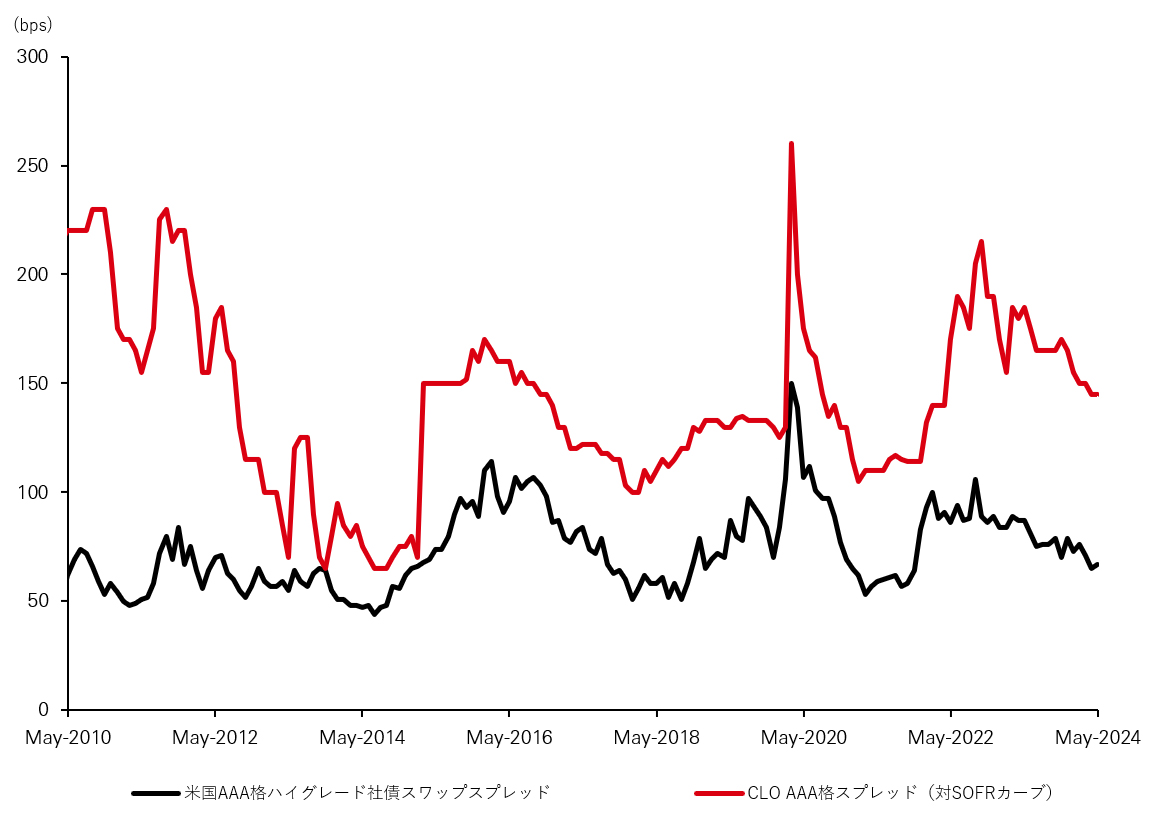

CLOのスプレッドは、過去平均と比べて高水準で推移しており、その背景には新型コロナウイルスの感染拡大(COVID-19)、2022年のLDI危機、現在も続いている地政学上の緊張などが主な要因となっている。

CLOの現在のスプレッドは、同じ格付けの社債に比べてより拡大している。現在のサイクル局面においては、高格付けの証券化クレジットは、同じ高格付の社債に比べてより魅力的である。

実際に以下の図表が示す通り、 CLOはほぼすべての時点で社債に比べてスプレッドが拡大しており、その投資魅力は際立っている。

CLOのスプレッドは依然として拡大水準

出所:ブルームバーグ、JPモルガン、HSBCアセットマネジメント

おわりに

高金利環境が長期にわたって続くという新たなパラダイムを経験し、CLOが機関投資家にとって投資すべき対象であることに驚きはないだろう。高金利の結果として利回りの向上がみられることに加えて、スプレッドの縮小を通じてインカムを獲得できる機会が見込まれる。しかし、リターンを獲得できるかは、最も重要な要素であるマネジャーの選定にかかっている。CLOの記録的な発行高が証明しているように、当資産クラスには根強い需要があり、CLOに代わる価値ある資産を見つけるには、かなりの広範囲に亘って根気よく探し求める必要があるだろう。

- 当戦略は、主に海外の証券を投資対象としており、当該証券の取引価格の変動や為替の変動等により損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。

- この運用戦略のご紹介においては、運用に係る具体的な手数料・費用等の金額および計算方法等を予め示すことはできませんが、一般的には、以下のような手数料がかかります。

- 投資信託にて運用する場合:一般的には、購入時には購入時手数料、保有期間中は運用管理費用(信託報酬)と監査費用などファンドが支弁する費用、換金時に換金手数料、信託財産留保額がかかります。監査費用等は、信託財産の中から日々控除され、間接的に受益者(投資者)の負担となります。その他に有価証券売買時の売買委託手数料、外貨建資産の保管費用、信託財産における租税費用等が実費としてかかります。詳しくは「投資信託説明書(交付目論見書)」等をご覧ください。

- 投資一任契約や投資顧問契約の場合:個別契約毎に運用報酬や投資信託への投資に係る費用が発生します。詳しくは「契約締結前交付書面」をご覧ください。