インドの金融政策の行方と債券市場の見通し

インドの金融政策の行方と債券市場の見通し

米欧をはじめ世界的に各国・地域の中央銀行の動向に市場の関心が高まる中で、インドの金融政策の行方もインド債券市場を見る際に重要なポイントになると考えられます。こうしたなか、本レポートではインドの金融政策に対する当社の見方などを取り上げました。

Q1:世界的に各国・地域の中央銀行が利下げを実施あるいは検討しているなか、インド準備銀行(RBI)は 慎重な姿勢を維持していますが、世界的な中銀の政策転換の影響を受けないでいられるでしょうか?

- RBIは、8月の金融政策決定会合後の声明文を通じて、債券および為替市場の過度な変動を回避するため、期待の抑制に努めていることが伺われます。特に、外部環境は依然として不透明であり、有意義な結論を導くには、より多くのデータが必要だからです。

- しかし、次回10月の金融政策決定会合では景気重視であるハト派的なスタンスが示される可能性があり、12月以降、RBIは金融緩和に乗り出すことも考えられます。先進国における金融政策への見通しについては、ここ数週間の間に多くの変化がありました(そして、現在も変わり続けています)

①米国では、段階的な25ベーシスポイントの利下げサイクルが予想されていたものの、市場では景気後退の可能性に対する懸念の高まりを受け、より大幅な利下げを早期に実施するとの見方も浮上しています。本レポート作成時では、2024年には100~125ベーシスポイントの利下げが予想されており、2025年にはさらなる利下げが想定されています。同様に、欧州中央銀行(ECB)とイングランド銀行(BOE)も、利下げを継続すると予想されています。

②日銀の対応を受けて日本のリスク資産が急落したため、日銀は、市場における近い将来の一段と積極的な金融引き締めへの懸念を沈静化させることを余儀なくされました。

③中国も依然として経済成長が弱いことから、緩和的な政策を継続すると見込まれます。

- 仮に世界的に各国・地域の中央銀行の行動が概ねこの路線に沿って展開されるのであれば、RBIは独自の金融政策の判断において、以下の点を重視する必要があると思われます。

①米国をはじめ世界的に景気減速が深刻化し、経済成長予想が大幅に下方修正された場合、インドにマイナスの波及効果をもたらす可能性があります。

②世界的な景気減速によるコモディティ価格の値下がりが現在予想されているよりも早く見られた場合、インフレ率がRBIのインフレ目標である4%に近づく可能性が一段と高まります。

③米連邦準備制度理事会(FRB)が大幅な利下げを行うシナリオでは、1年後の米国とインドの政策金利差は3%に近づくと考えられます。これは、1年先の予想インフレ率格差が約2%(この期間においてRBIが政策金利を据え置くと仮定した場合であるが)よりも、はるかに高い水準となります。このような状況では、インドの実質金利は高すぎるとRBIが考える可能性も否定できません。

Q2:インドの中立金利*は直近では1.4~1.9%と推定されていますが、RBIが政策金利を引き下げる余地はあるのでしょうか?

*中立金利とは実際の生産量が潜在的な生産量に一致する場合の実質金利

- 最近のRBI の調査によると、インドの中立金利は主として潜在成長率の上昇により、1.4~1.9%に上昇したと推定されています。1年先のインフレ率が4.4%と見込まれる中で、中立金利の範囲の上限を勘案すると、現行の政策金利6.5%は妥当であると思われます。しかし、米国景気が急減速し、RBIの2024年度のGDP成長率予想7.2%に下振れリスクが生じる場合、検討すべき適切な中立金利は範囲の下限である1.4%になると考えます。また、インフレ率の見通しもやや下方へのバイアスが強まり、RBIの政策金利の妥当なレンジは、75~100ベーシスポイント程度急速に低下し、5.50~5.75%となる可能性もあります。

Q3:RBIの金融政策スタンスは、流動性がタイトな状態が続くことを示唆しているのでしょうか?

- RBIは「金融緩和からの撤退」という金融政策スタンスを維持しており、一部の市場参加者が期待していたような「中立」に変更していません。しかし、下図が示すように、実際には流動性状況は既に著しく改善しています。今後、流動性は引き続き潤沢な状態が続くと予想されます。この兆候は表明されているスタンスそのものよりも意味があると考えており、結果として短期金利は徐々に低下すると当社では見ています。

出所:ブルームバーグ、HSBC MF research、2024年8月8日

Q4:最近、債券利回りが低下していますが、金利見通しと長期デュレーションのスタンスについて、引き続き強気で見ていますか?

- 2024年3月まで7.15~7.35%のレンジで推移していた10年物インド国債の利回りは、過去3ヶ月で約25ベーシスポイント低下し、現在は6.90%程度となっています。

- インドのマクロ環境関連の変数による当社の分析では、引き続き債券利回りの低下に関してポジティブなバイアスを示しています。

出所:HSBC Asset Management (India) Pvt Ltd

- JPモルガンの新興国債券指数への組み入れにより、外国ポートフォリオ投資家(FPI)によるインド国債への需要は毎月20~30億米ドルで安定しています。2023年9月の指数組み入れ発表以降、FPIによる購入総額はこれまでに約140億米ドルに達し、今後8ヶ月間でさらに160億米ドルの流入が見込まれています。

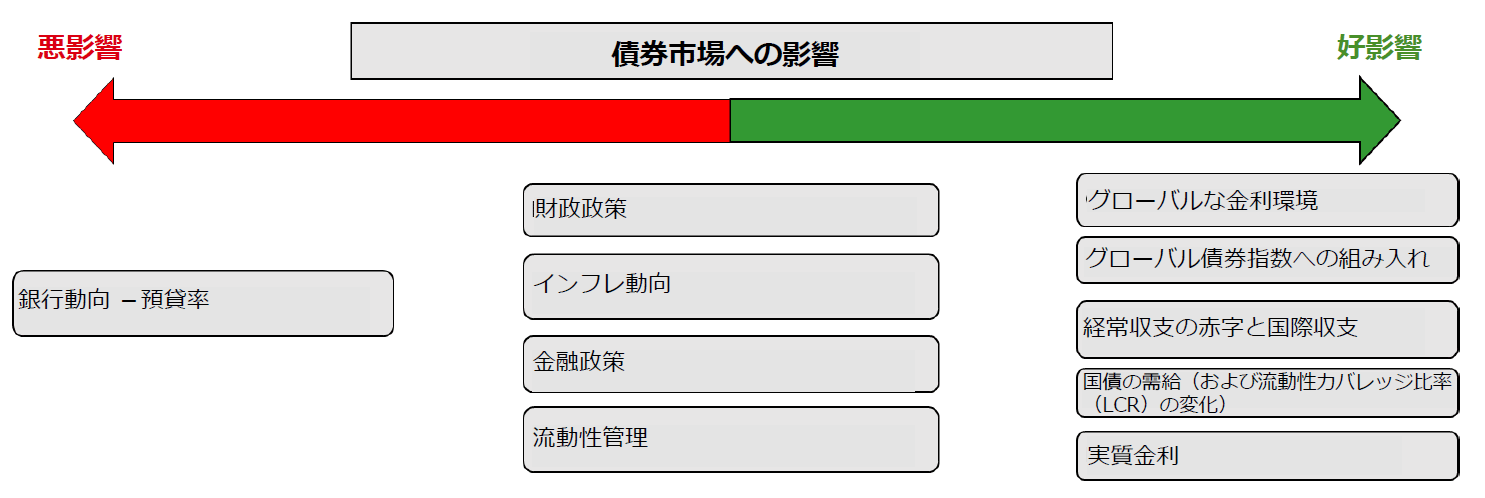

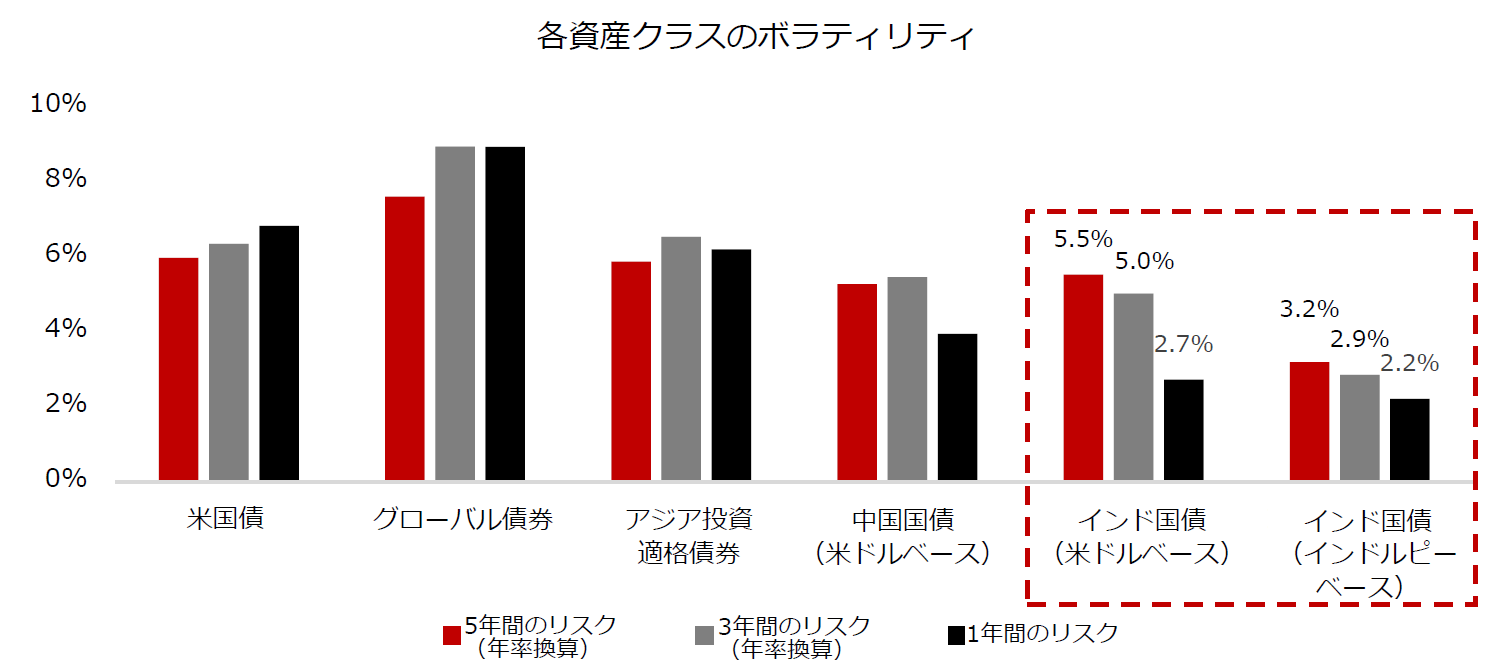

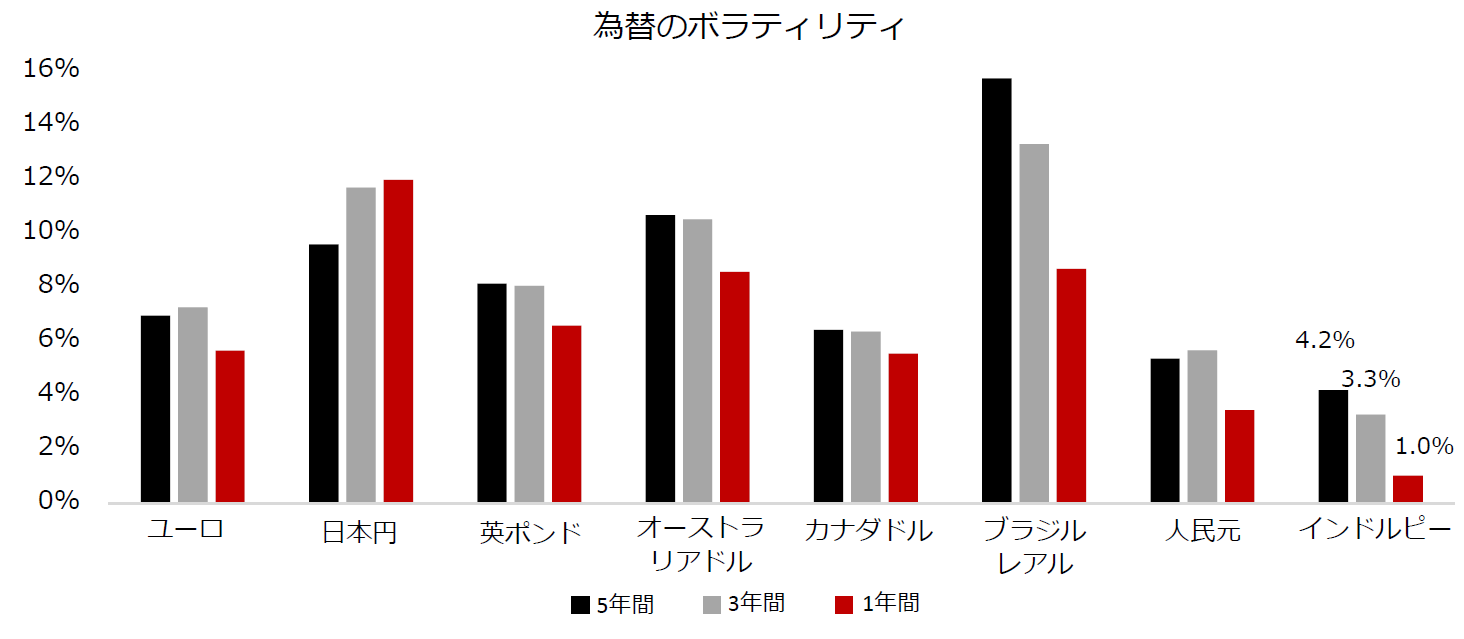

- 財政赤字(2025年度の対GDP比は4.5%未満の見込み、GDPに対する債務は減少傾向)という観点ではインドの財政状況が改善していることから、マクロ環境のスコアは引き続き良好です。インドの債券および為替市場は、他の資産クラスと比較しても、相対的にボラティリティが低い状態が続いています。

出所:ブルームバーグ、HSBC MF research、2024年8月8日

出所:ブルームバーグ、HSBC MF research、2024年8月8日

最後に

- 8月の金融政策決定会合における政策金利の据え置きの決定は市場の予想通りでした。会合後における市場の反応も控えめなものでした。

- ここ数ヶ月の間に国債利回りは約25ベーシスポイント低下しましたが、利回りは一段と下がるものと見ているため、金利に対しては引き続き強気の見通しを維持し、当社の債券ポートフォリオにおいてはデュレーションを長めに維持する方針です。

- 当社の標準シナリオでは、2024年12月から2025年3月の間にRBIが50ベーシスポイントの利下げを実施すると予想していますが、米国経済の弱さを示す最近の兆候を注視する必要があると考えます。米国の急激な景気減速ないし景気後退のリスクが突如高まったことで、そのようなシナリオが現実化した際、RBIはFRBの政策措置の余波を受けるものと思われ、75~100ベーシスポイントのより大幅な金融緩和を検討する可能性もあります。

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。