Europe Insights

要旨

- 潜在需要の顕在化、高インフレ、名目成長率の上昇により、所得と税収が押し上げられ、債務対GDP比率の改善につながった。ユーロ圏の債務残高の対GDP比率は、2023年には99%から90%に低下した。

- それでもコロナ禍前の債務水準に復するには、大幅な財政引き締めが依然として必要である。EUの新たな財政枠組みのもと、7ヶ国が「過剰財政赤字手続き」(Excessive Deficit Procedure: EDP)の適用を受けることになり、現行の2024年予算案よりも厳しい財政調整が求められることになる。

- 今後、財政上の課題はあるものの、ユーロ圏のソブリン債のスプレッドは、低いガソリン価格、継続的なデフレ、実質所得の上昇、ECB の追加利下げ見通しなどといった比較的良好なマクロ環境により、抑制された水準で推移すると思われる。

ユーロ圏の財政安定と今後の政策調整

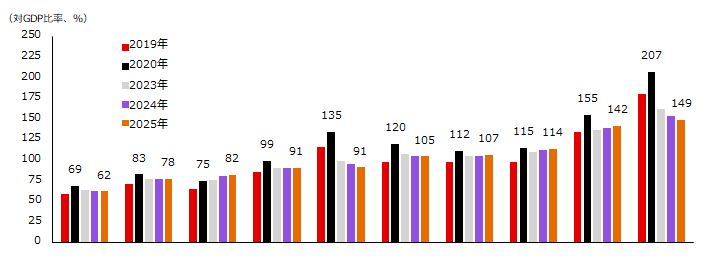

- 2020年をピークに、ユーロ圏の公的財務状況は大幅に改善している。2020年に99%に達した債務対GDP比率も、2023年には90%に減少した(図表1)。この回復は、潜在需要の顕在化、高インフレ、名目成長率の上昇によって牽引され、所得と税収が増加した。2022年のエネルギー危機と、企業や家計を極端なガス価格から守るための広範な対策にもかかわらず、債務比率は安定している。

- 2023年にはエネルギー支援策の段階的廃止が始まり、金利は上昇したものの、政府の借入コストは新しい金利環境に徐々にしか対応していない。ユーロ圏の債務比率は順調に減少しており、財政赤字の対GDP比率は3.6%であるにもかかわらず、好循環効果により2023年の名目GDP成長率は5.8%となり、1.7%の金利コストを上回る結果となった。

2024年度予算案:財政調整の始まり

- 欧州委員会の予測によると、2025年までにユーロ圏の債務残高は減少すると言うよりも、安定化する見通しである。つまり、コロナ禍前の債務水準に復するには、より厳格な財政引き締めが必要となる。削減努力は、EUの財政枠組みにおける重要な指標である構造的財政収支調整1によって測定される。この指標は、景気循環の影響を超えて、国が債務比率を削減するために必要な努力をしているかどうかを評価する。

1 構造的財政収支調整は、各国の基礎的財政収支の変動から測定する。これにより、金利コスト、異常値、循環的要素が除外される。例えば、政府機関の資産売却は計算から除外される。循環的要素には、経済が潜在成長率を上回る場合または下回る場合に発生する追加収入(税金)または追加支出(社会福祉費)が含まれる。

図表1:債務対GDP比率は2020年のピーク時より低下しているが、ギリシャやポルトガルを除き、大幅な改善は見込めない見通しである

出所:欧州委員会春季経済予測、2024年5月

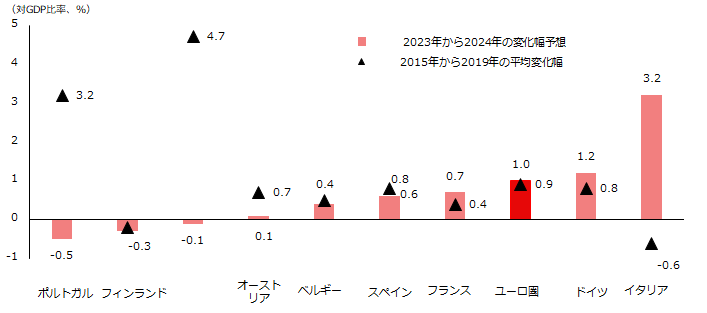

- 財政調整の計画は国により異なり、イタリアとドイツがその取り組みを主導すると見られている。一方、その他の国々では財政引き締めは1%未満にとどまる見通しである(図表2)。コロナ禍前の5年間(2015年~2019年)と比較すると、イタリアのみ、またそれよりも程度が下がるが、ドイツとフランスが続いて、より厳しい取り組みを行うことになるだろう。一方、ポルトガル、フィンランド、ギリシャ、オーストリアでは、財政措置はそれほど厳しいものとはならないようだ。

図表2: ユーロ圏諸国の財政調整(対GDP比率)

出所: LSEG、欧州中央銀行、2024年2月22日

新しいEUの財政枠組みへの準拠

- EUの新しい財政枠組み2は、2025年に全面的に導入される予定である。改訂枠組みの承認が遅れたため、各国政府は9月20日までに、3年間の安定化・改革プログラム(現在は中期財政構造計画と呼ばれている)を提出することとなった。また、欧州委員会は、財政赤字が対GDP比率3%を超えるか、債務対GDP比率が60%を超えるという赤字基準を超えた国々に対して、過剰財政赤字手続き(EDP)を開始することを決定した。このEDPに基づき、欧州委員会は各国についてテクニカルな軌跡を推定し、現行の2024年予算案よりも厳しい財政調整を提示することになる。

- 現在、フランス、イタリア、ベルギー、ハンガリー、マルタ、ポーランド、スロバキアの7ヶ国は、2024年と2025年の両方でGDPの3%を超える財政収支赤字を予測しており、是正措置を設定するためのEDPを策定中である。

- フランスでは、現政権が予測した構造的財政収支調整は、2024年にはGDPの約0.6%に設定され、その後、2027年には3%の赤字目標を達成するためのさらなる努力が続けられている。フランスの国家財政を監査する独立機関である会計検査院は、この追加的な予算削減により、省庁や政府機関全体でさらなる大幅な支出削減が必要になるとの見通しを示した。フランスではこのような規模の緊縮財政は経験がなく、公共支出が現在GDPの57%を占めているのに対し、ユーロ圏平均は49%であることを考えると、フランスの社会モデルを大きく変えることになるだろう。欧州委員会3は最近、880億ユーロ(GDPの3.3%)に達する租税支出(総所得からの除外、控除、課税の繰り延べ、特別税率などの方法によって特定の納税者に認められる税制上の優遇措置)を大幅に削減できる可能性があると試算した。

- 対照的に、イタリアの財政調整努力は、住宅における環境配慮型改修に対する「スーパーボーナス」制度の終了により、ユーロ圏の他の国々よりもすでに進んでいる。このスキームの予算コストは、過去3年間においてGDPの約10%であった。また、政府はエネルギー支援策も終了させる予定であり、その結果、構造的財政収支調整は2024年に3.2%、その後2025年に0.7%になると予想される。こうした調整にもかかわらず、成長に対する全体的な影響は限定的である可能性が高い。しかし、1000億ユーロ(GDPの5%)の次世代の欧州連合(EU)基金と、2026年末までに予定されている追加の1000億ユーロの支出は、イタリアの成長に大きな影響を与えるはずだ。

2 ネットの基礎的財政支出(一般政府歳入から賄われる政府支出から、失業対策などの循環的支出を差し引いたもの)からは、赤字をGDPの1.5%以内に抑え、債務対GDP比率を60%に向けて減少軌道に乗せる必要があるが、少なくとも債務残高を毎年1%削減することが求められる。各国は目標達成まで4年、構造改革も実施する場合は最長7年の猶予が与えられる。

3 EU理事会勧告 – 2024年6月:2022年の租税支出は465項目に上り、特に研究開発税額控除(crédit d’impôt recherche、約70億ユーロ)、在宅勤務者に対する税額控除(crédit d’impôt pour l‘emploi d’un salarié à domicile、57億ユーロ)、年金および退職手当に対する10%控除(abattement de 10 % sur les pensions et retraites、44億ユーロ)、修繕、改装、内装、メンテナンス工事に対する10%の特別税率(43億ユーロ)が、2023年度予算法において最も大きな項目となった。

政策の実行が厳しく問われている

- フランスおよびユーロ圏のその他の国々では、さらなるコスト削減策が経済成長の重荷となる可能性があるが、グリーン転換、デジタル、防衛プロジェクト、および国境を越えたエネルギー・輸送インフラへの公的投資は維持され、民間資金を活用し、雇用を創出し、中長期的に潜在成長率を高めるだろう。

- 信用調査機関は、必要な財政および改革の道筋をめぐるリスクを浮き彫りにしている。最近のフランスの政治情勢は、今後の政策措置に対する不確実性を高めている。議会が分裂していることで、EUの財政ルールを順守するために必要な取り組みが遅れる可能性がある。スペイン、ベルギー、オランダ、ドイツ、フィンランドなどにおいて、議会が分断化するという状況が進んでいるが、これは市場規律が欠如していることを意味するものではない。フランスとイタリアを対象としたEDPは、各国政府が協調的な姿勢を維持する限り、市場の信頼にさらなる影響を与えることはないだろう。一方、欧州中央銀行(ECB)の伝達保護措置(Transmission Protection Instrument、TPI)は、ソブリン債の借入コストに国際的な大幅な変動が生じた場合に発動される可能性がある。

- この地域全体の財政赤字は減少が見込まれるものの、ソブリン債の償還額が増加しているため、ソブリン債の供給は大幅な財政支援にはならない可能性がある。また、本年下半期にECBのパンデミック緊急購入プログラムからの再投資が終了すれば、供給量が増加し、民間投資家が吸収する割合が増えるだろう。

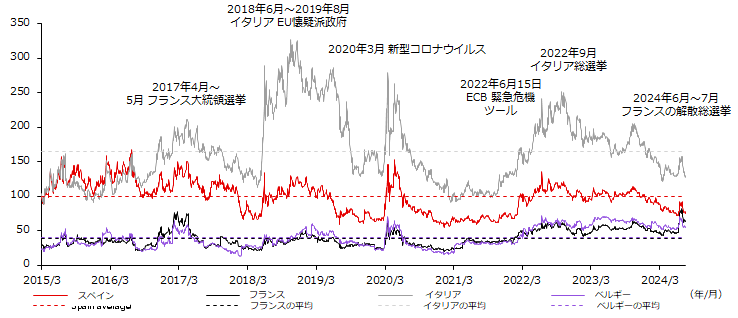

- 年初来、利上げサイクルの終了に伴い、民間投資家がユーロ圏の債券市場に戻ってきている。しかし、フランスにおける最近の政治情勢により、変動性が生じている(図表3)。今後、財政上の課題はあるものの、ユーロ圏のソブリン債のスプレッドは、低いガソリン価格、継続的なデフレ、実質所得の上昇、ECBの追加利下げ見通しなどといった比較的良好なマクロ環境により、抑制された水準で推移すると思われる。

図表3: 10年物ソブリン債のスプレッド(対ドイツ)(bps)

出所:ブルームバーグ、2024年7月17日

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。