インド債券 ~ 選挙、インデックス組み入れ、そして戦略的資産配分

ポイント

- インドが約6週間(4月19日~6月1日)にわたる総選挙のプロセスに突入する中で、世論調査では現政権の勝利が濃厚となっています。政権与党のマニフェストでは、財政の健全性、マクロ環境の安定性、設備投資の増加に焦点を当てた政策の継続を主張しています。

- 確率は低いものの、現政権与党が政権を維持しない場合には、短期的に為替レートやオーバーナイト・インデックス・スワップ(OIS)*に悪影響が出る可能性があり、債券市場にも影響が及ぶと考えます。とはいえ、インド経済に影響を与える外部要因を強固にしながら、マクロ環境の安定性を高める政策は、選挙結果にかかわらず歴史的に継続される傾向があることを念頭に置く必要があります。*オーバーナイト・インデックス・スワップ(OIS):金利スワップの一種で、一定期間のオーバーナイト無担保コールレートと固定金利を交換する取引。

- 過去数年間、インドルピーは主要通貨の中で最もボラティリティが低い通貨でした。今後、外貨準備高が6,400億米ドルを超え、輸入カバー率が11~12ヶ月、経常赤字の対GDP比が1.0~1.5%で、国際収支が良好であれば、インドルピーは今後3~5年間はかなり堅調に推移すると予想されます。

- JPモルガンやその他のインデックス・プロバイダーによるインド債券のインデックスへの組み入れは、市場に大きな資金流入をもたらすだけでなく、中国人民元債券のインデックスへの組み入れ発表に伴い2018年から2021年にかけて見られた時のように、戦略的資産配分を促す契機になることが期待されます。今後3~5年間で、インド債券には約1,000億米ドルの資金が流入する可能性がありますが、そのうちの約500億米ドルがインデックス関連での流入、残りの約500億米ドルが戦略的資産配分での流入と推定されます。

- インド債券は、その過去の良好なリスク調整後リターン、他の主要資産クラスとの相関関係の低さ、相対的に高い利回り、安定した通貨見通し、マクロ経済面の裏付けから、グローバル・ポートフォリオにおける資産配分にて、あるいは単独投資として着目すべき価値があると考えます。

出所: ブルームバーグ、HSBCアセットマネジメント、2023年4月

世界経済に先行き不透明感が高まるなか、インドの好調な成長見通しが注目されています。こうしたなか、HSBCアセットマネジメントのインド債券運用担当者に、今後のインド債券市場に対する見通しや注目点などについて聞きました。

Q1:インドの総選挙は市場にどのような影響を及ぼすと思われますか?

- 選挙は市場にとり極めて重要であり、中でも政策の安定性と継続性は投資家にとり主要な勘案事項となります。多くの世論調査に裏付けされているように、現政権与党が優に過半数を占めて政権を維持するという確信が現在、かなり高まっています。しかし、投資家は予測困難な出来事や予想外の結果に留意する必要があります。

- 現在の与党は、財政の健全性、マクロ環境の安定性、設備投資の増加に焦点を当てた政策の継続を主張している一方、主要野党のマニフェストは、財政赤字拡大につながる、よりリフレーション(緩やかなインフレを計画的に引き起こして景気を刺激する経済政策)的なものに見えます。

- 現在の与党が政権を維持しないといった確率の低い事象が発生した際、市場は神経質な反応を示すかもしれません。為替レートやOISへの影響が債券市場に波及する可能性があり、市場が新政権の政策面での不透明感を織り込めば、利回りが多少調整局面を迎えることもあり得ます。

- 選挙がもたらす不確実性は払拭されないものの、外部要因を強固にし、また金融政策決定会合の設立やインフレ目標体制などのマクロ環境の安定性を高めてきた政策の多くは、選挙結果にかかわらず引き続き実施されることが理想的であると言えます。

- 従い、市場は短期的には神経質な反応を示すかもしれませんが、長期的には安定したインフレと金融政策を支える要因が整っているため、債券市場は堅調に推移すると予想されます。特に(インド債券のインデックスへの組み入れ発表後)株式および債券市場の双方で外国人ポートフォリオ投資家(FPI)による資金流入が増加していることを勘案すると、どのような政権が発足しても、新政権は信頼性と透明性の確保を念頭に置く必要があるでしょう。

- 当社は債券市場に対して引き続きポジティブな見方をしています。最近の各種経済指標により、中央銀行による早期利下げに対する市場の期待は後退しており、また、期待インフレ率にとり最大の懸念要因は依然として原油価格の上昇です。しかし、早期利下げ観測は後退したものの、利下げは中期的に投資家にリターンの向上をもたらすと考えます。

" インド経済に影響を与える外部要因を強固にしつつ、マクロ環境の安定性を高める政策は、選挙結果にかかわらず歴史的に継続される傾向があることを念頭に置く必要がある。"

Q2:インドルピーの安定は、世界のインド債券投資家にとり最も関心のあるところです。今後のインドルピーの見通しについて教えて下さい。

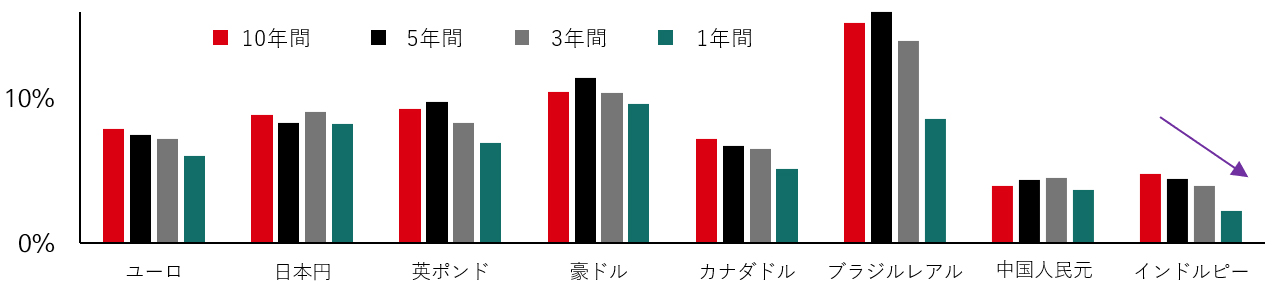

- 過去数年間、インドルピーは主要通貨の中で最もボラティリティが低く、期間が10年、5年、3年、1年になるにつれ、ボラティリティは低下傾向にあります(図表1)。世界の債券投資家にとり通貨に対する中期的な見方が重要であるため、ここではさらに遡って、過去20年間の広範なトレンドを振り返ってみます。

図表1:インドルピーは主要通貨に対してボラティリティが低い

週次データに基づく対米ドル年率換算ボラティリティ

※ボラティリティは週次データに基づき算出

出所:ブルームバーグ、2024年4月19日

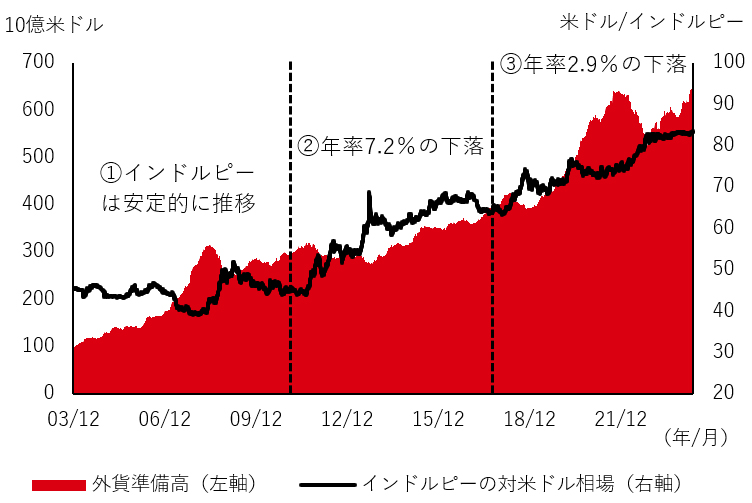

- 図表2の①の期間において、2003年から2010年にかけてインドルピーは1米ドルに対し約45インドルピーから始まり、ほぼ同水準で終えました。この間、インドは明らかに強力なマクロ環境を有していました。

- しかし、②の期間では、2011年から2016年にかけてマクロ環境の脆弱性が露呈しました。最も少ない時の外貨準備高は2,700億米ドル、輸入カバー率は僅か6ヶ月、インフレ率は11.5%で、この期間にインドルピーは年率で約7%下落しました。③では、マクロ的な枠組みや政策の強化に下支えされ、インドルピー安には改善が見られ、年2.5~3%の下落率となっています。

図表2:インドルピーは今後も底堅く推移する見込み

出所:ブルームバーグ、インド準備銀行(RBI)、2024年4月

- 今や外貨準備高が6,400億米ドルを超え、輸入カバー率が11~12ヶ月、経常赤字の対GDP比が1.0~1.5%で、国際収支が良好であれば、インドルピーは今後3~5年間はかなり堅調に推移すると予想されます。

- 中央銀行は、輸出競争力を見据え、大幅な通貨高を抑制する可能性が高いと思われることから、2003年から2010年にかけてと同様の安定したインドルピーの推移を期待するのが妥当と考えます。インドルピーが比較的安定し、中央銀行が外貨準備の積み増しを背景に介入する可能性が高いという、過去7年間に見られた傾向が続くと予想され、これは外国人投資家にとりかなりの好材料となるはずです。

Q3:今回のインド債券のインデックス組み入れはこのタイプのものとしては初めてですが、中国など他の市場の先行事例を見ることで、どのような考察が得られますか?

- JPモルガン・インデックスへのインド債券の組み入れは、インド債券市場にとり極めて重要なイベントであり、同市場には約250億米ドルの資金流入が見込まれます1。ブルームバーグ・グローバル総合インデックスにインド債券が組み入れられる可能性も今後数年で具体化し、さらに200億~250億米ドルの資金流入につながる可能性があると考えます。

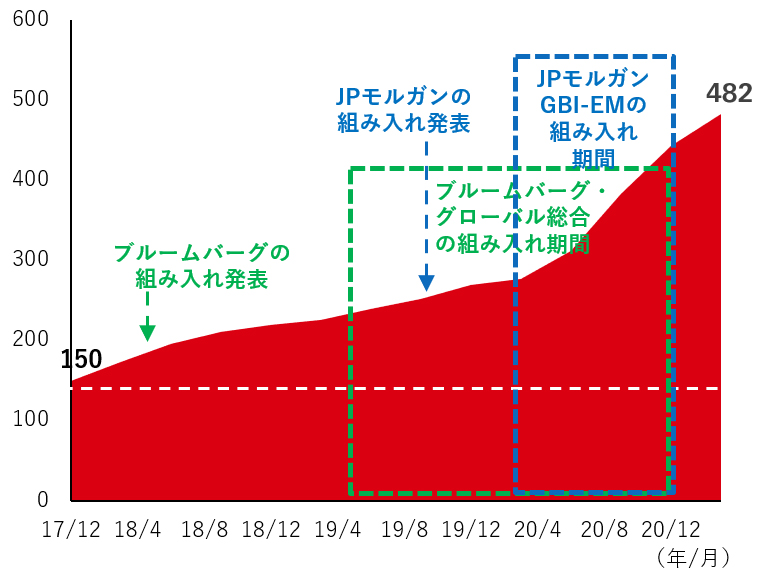

- その意味で、他の新興国市場のインデックス組み入れの事例を参考にすることは有意義であると言えます。中国は直近における類似の事例を提供しています。ブルームバーグは2018年3月に中国人民元建債券をブルームバーグ・グローバル総合インデックスに組み入れることを発表し、続いてJPモルガンも2019年9月に中国人民元建債券をGBI-EMに組み入れることを発表しました。

図表3:中国人民元建債券 ~ インデックス組み入れ発表後の資金流入の46%はインデックス関連以外

外国人投資家による中国人民元建債券の保有残高(10億米ドル)

※2021年3月末まで

出所:チャイナボンド、ブルームバーグ、国際資本統計(TIC)、2023年12月

- これらのインデックスに連動するパッシブ型資産運用残高から、約1,750億米ドルの中国人民元建債券への資金流入が見込まれました。実際、2018年から2021年において海外から流入した資金は約3,350億米ドルだったため、資金流入額のうち約1,550億米ドル(46%)がインデックス以外からの戦略的資産配分ということになります(図表3)。

- 同様に、インドでもインデックスへの組み入れが戦略的資産配分の契機になる可能性があります。

1:インド債券は、2024年6月以降、EMBI、GBI-EM、CEMBIシリーズを含むJPモルガンの新興国債券指数に組み入れられる予定。インドはJPモルガンGBI-EMグローバル・ダイバーシファイドにて最大10%の比率を占めると予想され、組み入れは10ヶ月間にわたって段階的に行われる予定。 2020年に導入された、外国人投資家が特定のインド国債に制約なしに投資できる「 Fully Accessible Route(FAR)」証券のみが対象。出所はJPモルガン、2024年3月

- インド債券への戦略的資産配分には積極的な需要があると考えます。この資産クラスは、ポートフォリオの分散化という利点と価値を提供します(詳細は次ページを参照)。

- インドの債券市場は相応の規模があり、実際、インドの国債市場規模は1兆4,000億米ドルと新興国の中でも最大級2であり、流動性も適度にあり、国債の1日の市場取引高は50億米ドルから100億米ドルと幅があります。重要なのは、マクロ環境の安定と望ましい金融政策が市場を支えていることです。

- 今後3~5年間で、インド債券には約1,000億米ドルの資金が流入する可能性がありますが、そのうちの約500億米ドルがインデックス関連での流入、残りの約500億米ドルが戦略的資産配分での流入と推定されます。

- 今回の組み入れは対象が国債に限られるものの、予想される多額の資金流入は債券市場の他の分野にも好影響を与えることと思われます。2023年9月のインデックス組み入れ発表以降、インド債券市場には、インデックス組み入れ開始前にもかかわらず、既にネットベースで凡そ100億米ドルの資金が海外から流入3しています。インデックスへの組み入れは、社債を含む様々なセグメントに中期的な下支えをもたらすものと考えます。

" インド債券は、ポートフォリオの分散化という利点と価値を提供。市場は相応の規模と適度な流動性があり、マクロ環境の安定と望ましい金融政策が市場を支えている。今後3~5年間で、インデックス関連の資金流入と戦略的資産配分により、インド債券には約1,000億米ドルの資金が流入する可能性がある。"

Q4:米ドルをベースとする投資家にとりヘッジコストはどのくらいですか?

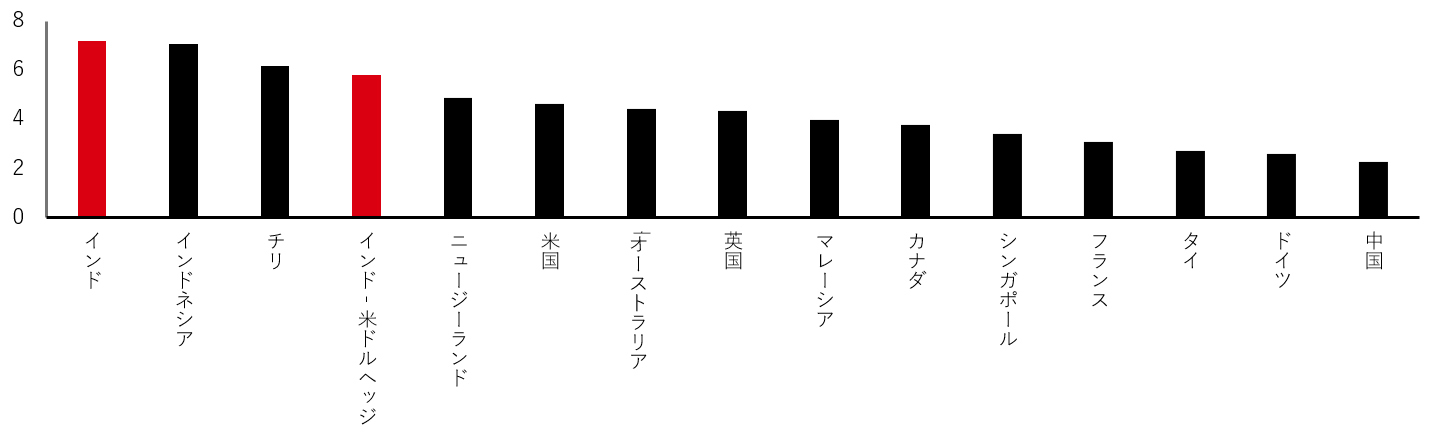

- 現在のインドルピーの米ドルヘッジコストは約1.36%で、インドの10年物国債利回りは現状7.2%の水準であるため、米ドルヘッジベースのインド国債利回りは凡そ5.8%となりますが、この利回り水準は依然として殆どの投資適格債市場を上回っています(図表4)。

- 興味深いことに、ヘッジコストはより短期金利と連動していますが、長期金利に関して言えば、インドの金利曲線は右肩上がりで、インド国債の利回りは政策金利より60-70bp高くなっています。一方、米国では長短金利が逆転し、金利曲線が逆向きになっています。これは、インド国債がヘッジベースにおいても魅力的に見える理由の説明にも役立ちます。

図表4:インド債券 ~ ヘッジベースにおいても魅力的な利回り

10年物国債利回り(%)

出所:ブルームバーグ、2024年4月24日

2:出所はブルームバーグ、2024年3月

3:出所はNSDL、2024年5月2日

Q5:インド債券、ならびに単独投資需要についてまとめていただけますか?

- 政策の信頼性により金利は低下傾向:インド債券への需要は引き続き中長期的に強いと考えます。2010年から2016年の間、インドの10年物国債利回りは8%を超えて取引され、時折9%超の水準に急上昇することもありました。しかし、2017年からの直近7年間は利回りが8%を超えることは殆ど見られませんでした。対照的に、米国の10年物国債利回りは同期間に0.5%から5%まで上昇しました4。このため、インドと米国の10年物国債利回りのスプレッドは現在、約255bpまで低下しています4。この傾向は今後も続くと思われ、政策の信頼性が高まったためと考えます。

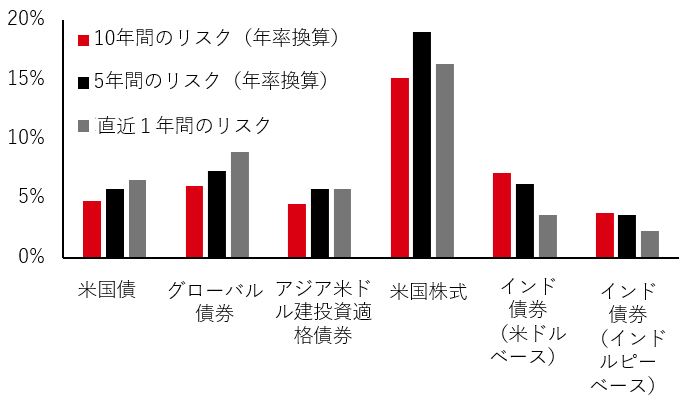

図表5:1年間のインド債券のボラティリティは比較的低い

年率換算ボラティリティ5

※ボラティリティは月次リターンに基づき算出

出所:ブルームバーグ、2023年12月

- 他の資産クラスより低い短期的ボラティリティ:他の資産クラスが概ねボラティリティの上昇傾向を示しているのに対し、インド債券(米ドルベース、インドルピーベースともに)のボラティリティは足元、低下しています(図表5)。2023年のインド債券のボラティリティは、グローバル債券の9.0%、米国債の6.5%に比べ、米ドルベースで3.6%、インドルピーベースで2.2%と低水準にあります。

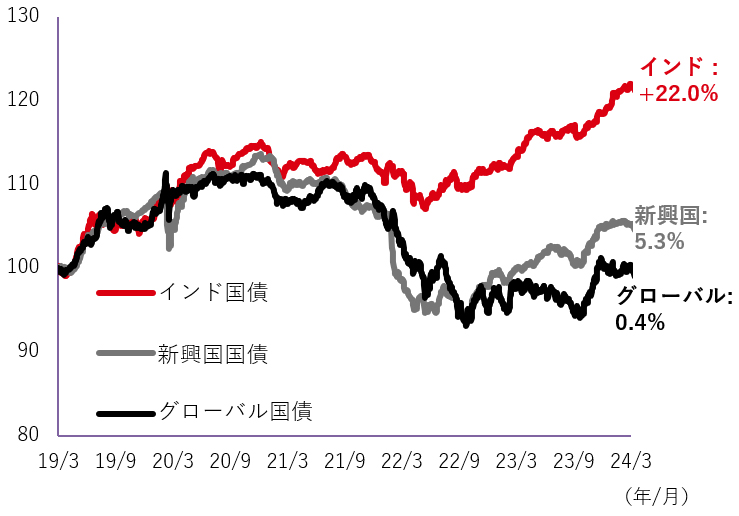

図表6:インド債券は、グローバル債券および新興国債券をアウトパフォーム(米ドルヘッジベース)

インデックスのパフォーマンス:2019年3月31日=1006

出所:マークイット、JPモルガン、FTSE、ブルームバーグ、

2024年3月31日

- パフォーマンス:インデックスの組み入れを目前に控え、インド債券のパフォーマンスを新興国債券やグローバル債券と比較することは有意義と思われます。インド債券は過去5年間、米ドルヘッジベースでこれら両市場を大幅にアウトパフォームしています(図表6)。

- 低い相関関係:インド債券が提供する利点は、他の資産クラスとの相関関係が低いため、ポートフォリオの分散が可能なことです。現在のような全世界にて相関性の強い状況では、その価値はさらに高まります。過去10年間のグローバル債券に対するインド債券の相関係数は僅か0.13に過ぎません7 。

- 相対的に高い利回り:インド国債の利回りは7.0%~7.5%で、ブラジルなど一部の市場を除けば、最も利回りの高い債券市場の一つです(詳細はQ4を参照)。

- 安定的な通貨見通し:価値提供でもう一つ重要な要素は通貨です。堅調なマクロ環境と健全な水準にある外貨準備高に支えられ、インドルピーに対する見通しは良好です(詳細はQ2を参照)。

- 当社では、これらの要因が良好なマクロ環境やしっかりとした規制の枠組みと相まって、インド債券への単独投資や戦略的資産配分に向けての確固たる需要を創出していると考えます。

4:ブルームバーグ、2024年4月

5:出所はブルームバーグ、2024年3月。使用したインデックスは以下の通り。米国債:J.P. Morgan GBI US Unhedged、グローバル債券:Bloomberg Global Agg Total Return Index Value Unhedged、アジア米ドル建投資適格債券:Bloomberg Asia USD IG Bond Index TR Index Unhedged、米国株式:S&P 500 Composite Index、インド債券(米ドルベース):Bloomberg EM Local Currency India TR Index Value Unhedged USD、インド債券(インドルピーベース):Bloomberg EM Local Currency India TR Index Unhedged INR

6:使用したインデックスは以下の通り。インド国債:Markit ALBI India TRI Hedged USD、新興国国債:J.P. Morgan GBI-EM Global Diversified Composite Hedged USD、グローバル国債:FTSE World Government Bond Index Hedged USD

7:2024年3月時点のFTSE WGBI Hedged USDおよびMarkit ALBI India TRI Hedged USD の両インデックスを使用。

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。