インド株式: 世界的な不確実性の中で投資機会を見出す

~要旨~

- インド経済は当面、循環的な逆風に直面すると思われますが、金融緩和、消費刺激策、インフラ投資の持ち直しに支えられ、経済成長は徐々に回復すると予想しています。ただし、米国の関税強化が成長回復の足かせとなる可能性には留意が必要です。

- 株式市場においては、最近の調整を経て大型株のリスク・リターンの特性は改善してきました。大型株と市場全体のバリュエーションは現在、長期平均に近づきつつあります。

- 株式市場に対する当社の見通しは、中期的に12~15%の利益成長が見込まれることから、引き続きポジティブに見ています。

- 本年に入り海外投資家による大幅な資金流出(ネットベース)が見受けられる一方、国内投資家からは引き続き堅調な流入が見られます。インド株式の投資家別保有比率では、国内投資信託が2025年3月に過去最高水準となりました。また、個人投資家の資金フローも堅調に推移しています。

- インド経済の長期的なテーマである、製造大国、インフラ、消費の多様化・高度化、デジタル化などは、投資家にとり新たな投資機会を提供するものと考えます。

- 利益成長とバリュエーションの観点から、金融、不動産、消費財セクターは、より魅力度が高いと見ています。特に、消費財セクターに関しては最近ポジティブな見方に転じました。その理由として、政府および中央銀行による政策転換が消費者に恩恵をもたらすと考えられることが挙げられます。

コロナ禍後は好調が続いたが、当面循環的な逆風に直面

- インドはコロナ禍後の成長拡大局面を経て、2024年度においては予想外の急激な景気減速が見られました。2023年度の9.2%という高成長に対して現在、2024年度は6.3%と予想されています。

- この減速は、コロナ禍後に見られた需要の急増が正常に戻り、マクロ経済の安定維持に向けて政策スタンスが慎重化する中で生じたものと考えられます。減速の要因としては、都市部における潜在需要の減少、総選挙に伴うインフラへの政府支出の鈍化、前年の成長率が高かったことによるベース効果、与信の伸びの鈍化などが挙げられます。さらに、関税政策を巡る不確実性や地政学的な不透明感に伴い、企業と消費者のセンチメントが一段と悪化したことも要因として考えられます。

- 今後は、金融緩和、消費刺激策、インフラ投資の持ち直しに支えられ、経済成長は徐々に回復すると予想しています。インドの構造的な成長要因は引き続き力強いものの、長期的なトレンドを上回る成長を達成するためには、民間の設備投資サイクルを加速させ、一段の国内改革を通じて世界貿易におけるインド製造業の競争力強化を図ることが必須と思われます。

- 現在の景気減速は循環的なものではありますが、予測困難な世界の状況を勘案すると、景気減速局面がいつまで続くかは依然として不透明です。

- 成長の鈍化、業績予想の下方修正、相対的に高いバリュエーションを背景にインド株式市場は健全な調整局面を迎えましたが、これは長期投資家にとり魅力的な投資機会を提供していると考えます。成長に有利な人口動態、経済政策、好ましい地政学的ポジショニングにより、世界で最も急速に成長している主要経済国の一つであるインドへのエクスポージャーを求める投資家にとり、現在が投資の好機になり得ると思われます。さらに、インド株式は歴史的に世界、米国、中国の株式との相関関係が低いことから、分散投資効果が期待されます1 。

バリュエーションが調整されるなか、引き続き堅調な業績見通し

- 前述のように、インドは世界で最も急速に成長する主要経済国の一つであり、2025年度と2026年度のGDP成長率は6.5%と予想されており、これは世界平均の約2倍です2。この成長をけん引しているのは、豊富な若年労働力、活発な起業エコシステム*、拡大する中間所得層、経済効率とビジネス環境の改善に向けた継続的な構造改革です。*起業エコシステム:起業家、大企業、政府などがネットワークを作りながら継続的に起業が輩出される場を指す

- 地政学的リスクは払拭されないものの、インドは内需重視の経済であるため、外的要因の影響を受けにくいと考えられます。アジア地域からの海外直接投資(FDI)と輸入関税の引き下げは、成長と改革が一段と促進される可能性があります。

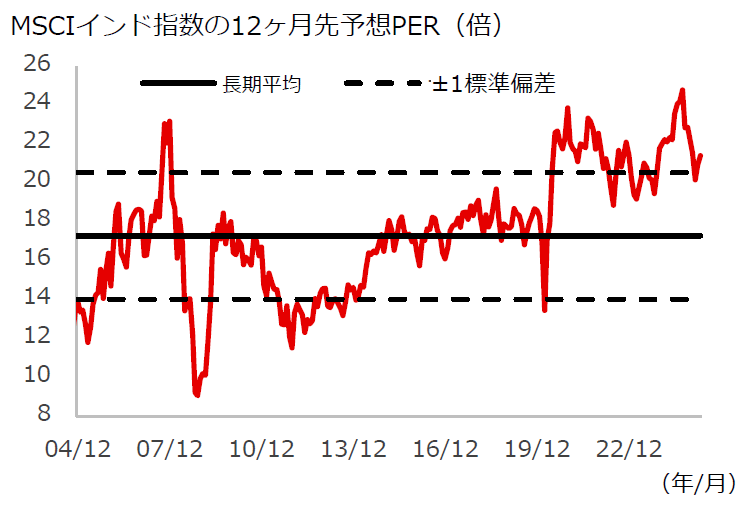

- インド株式の12ヶ月先予想株価収益率(PER)は、2024年9月のピーク時である約25倍から、2025年3月には21.4倍に低下しました(図表1)。企業の利益成長率は中期的に12~15%の範囲で推移すると見込まれるため、当社ではインド株式に対して引き続きポジティブに見ています。

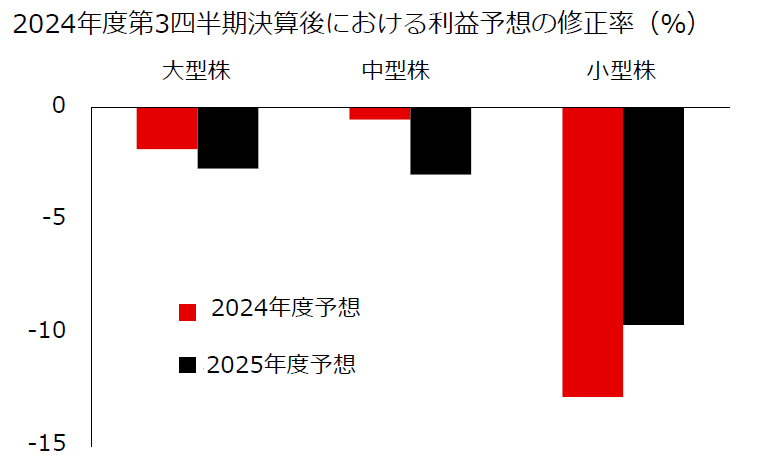

- 業績予想の悪化は、期待が高かった中小型株においてより顕著に見られました。2024年度第3四半期以降、中小型株における業績予想の下方修正は大型株よりも加速しています(図表2)。

出所: MSCI、ゴールドマン・サックス、2025年2月28日

出所:ブルームバーグ、Kotak Institutional Equities、2025年2月

1:出所はブルームバーグ、MSCI、2025年3月

2:出所はIMF、2025年1月

- 下方修正は広範囲に及んだものの、修正度合いはセクターによって異なりました。メディアやインターネット・ソフトウェアといった小規模セクターでは、成長維持が困難との見方が広がり、大幅な下方修正となりました。一方、銀行、保険、ヘルスケアといった大規模セクターでは、収益源の多様化とディフェンシブな特性を背景に比較的小幅な下方修正に留まりました。

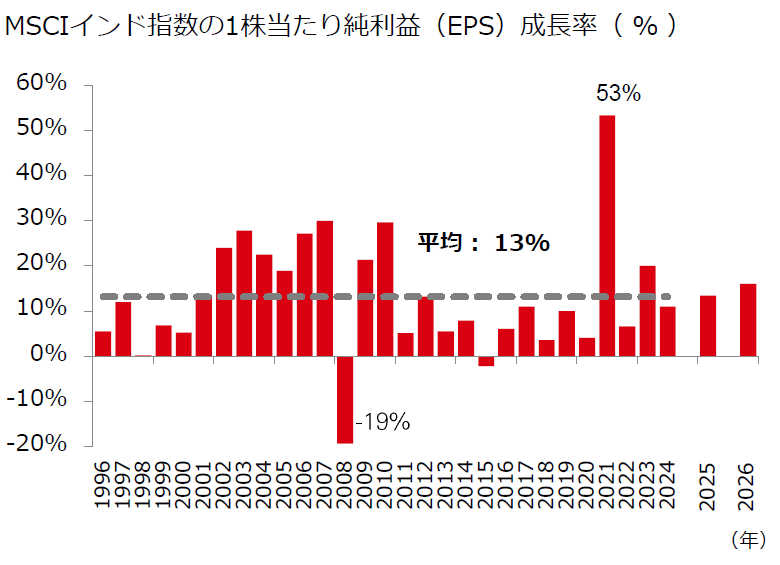

- インドの利益成長率には鈍化が見受けられるなか、2025年と2026年のコンセンサス予想は各々13%と16%であり、堅調な伸びが見込まれています(図表3)。ただし、下方修正されるリスクには留意が必要です。過去20年間、インドの利益成長は米国、中国、その他の新興国市場を上回ってきました3。

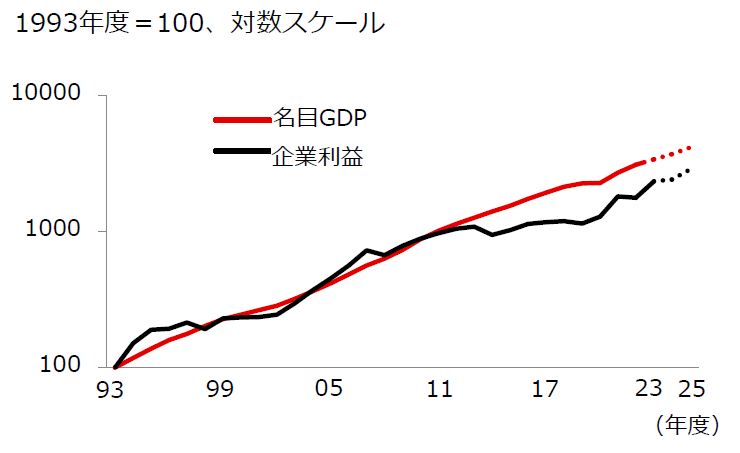

- 中期的に、インドは構造的および循環的要因の双方に支えられ、利益成長率は2桁になると予想されます。これまで、インドでは名目GDPと企業利益の間には強い相関関係が示されてきました(図表4)。過去、双方において先行あるいは遅行する局面が見られたものの、今後企業利益が名目GDPのトレンドラインに追いつくことが示唆され、中期的な企業利益の見通しに対して確信度が高まっていると考えます。

※2025年および2026年はコンセンサス予想

出所:ゴールドマン・サックス、2025年2月

※24年度および25年度は予測値

出所:CEIC、RIMES、MSCI、モルガン・スタンレー・リサーチ、2025年2月

米国の関税強化による潜在的な影響

- 米国が4月2日に発表した「相互」関税の影響に関しては、大きな不確実性があります。この発表から1週間後の4月9日、米国は大半の国に対する「相互」関税の90日間の停止を表明しました。注目すべき点としては、①どの国が関税引き下げ交渉に臨む可能性があるか、②成長リスクを抑制するための政策緩和(金融緩和など)、③インドなど一部の国では貿易障壁の削減とビジネス環境の改善に向けた取り組みが加速し、比較的良好な結果が得られる可能性などが挙げられます。

- アップル社がiPhoneの製造拠点をインドに移転するという計画4は、インドが世界貿易のダイナミクスの変化から長期的に恩恵を受けるという当社の見解を裏付けています。

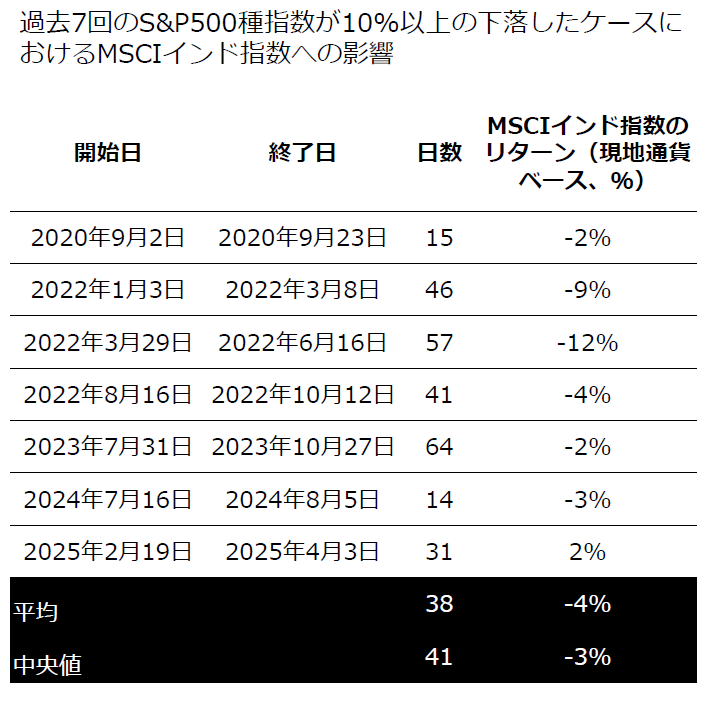

- これまでボラティリティが高い状況下において、米国株が大幅下落となった際、インド株は概ね小幅な下落、ないし上昇が見られたことは注目すべき点と言えます(図表5)。

- 当社では、関税リスクが見られることからヘルスケアセクターへの選好度合いを引き下げましたが、同セクターの株価は調整されてきています。こうしたなか、製薬業界への選好度合いを再び引き上げることを検討しています。また、消費財セクターに関してはポジティブに見ています。なかでも、日用品や飲料銘柄に注目しています。こうした銘柄は、関税問題の行方が懸念される中で、比較的有利なポジションにあると考えられます。

- 一方、情報技術セクターに対してネガティブに見ています。同セクターは世界経済の成長鈍化の影響を受けると考えられます。

出所:ゴールドマン・サックス、2025年4月

3:出所はMSCI、ブルームバーグ、2025年2月

4:ウォール・ストリート・ジャーナル、2025年4月

最近の市場の調整局面は好機をもたらす

- 最近の市場調整に伴い大型株のリスク・リターンの特性は改善してきました。大型株と市場全体のバリュエーションは現在、長期平均に近づきつつあります。

- 年初来で130億米ドルという海外投資家からの大幅な資金流出(ネットベース)が見受けられる一方、国内投資家からは引き続き堅調な流入が見られます。

- 国内貯蓄の金融化(金や不動産などの実物資産から株式や投資信託への移行)が進む中で、インド株式における国内投資信託の比率は2025年3月に過去最高水準となり、また個人投資家からの資金フローは堅調に推移しています。

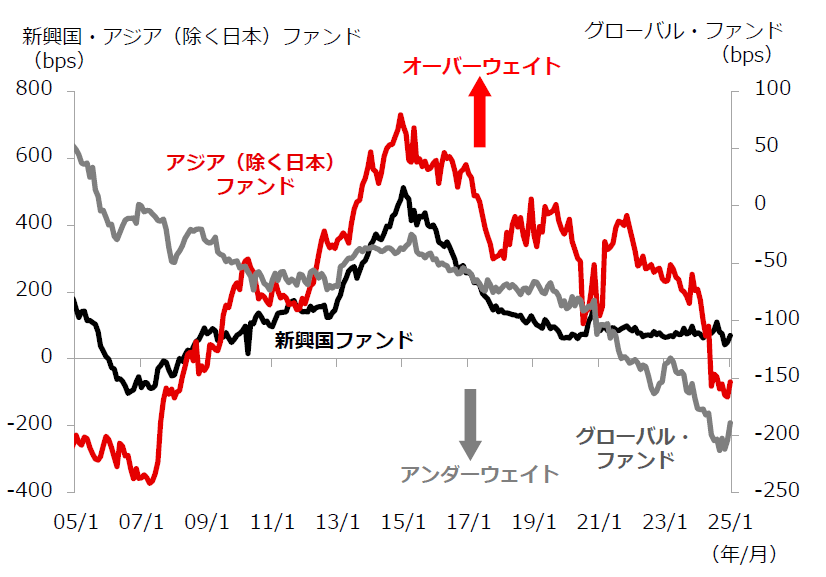

- ただし、2025年3月以降、海外投資家は徐々に市場に戻ってきていると思われます。とはいえ、インドは依然として世界および新興国市場のポートフォリオにて過小評価されていると考えます(図表6)。インド株式市場における海外機関投資家の比率は10年ぶりの低水準にあるため、比率が過去10年平均の水準に戻った場合、海外からの多額の資金流入が見込まれます5 。

- 各国・地域が一段と相互に関連し、世界経済が予測不可能な状況になるなか、インド株式と他の主要市場との低い相関関係は、特に魅力的です。先進国市場の株式との相関関係は、過去2年間で僅か0.24でした6 。 最近の市場の調整局面は、優良株を割安な価格で取得する投資機会を提供すると同時に、世界のGDPに占めるインドのシェア拡大という経済的な恩恵も得られると考えます。

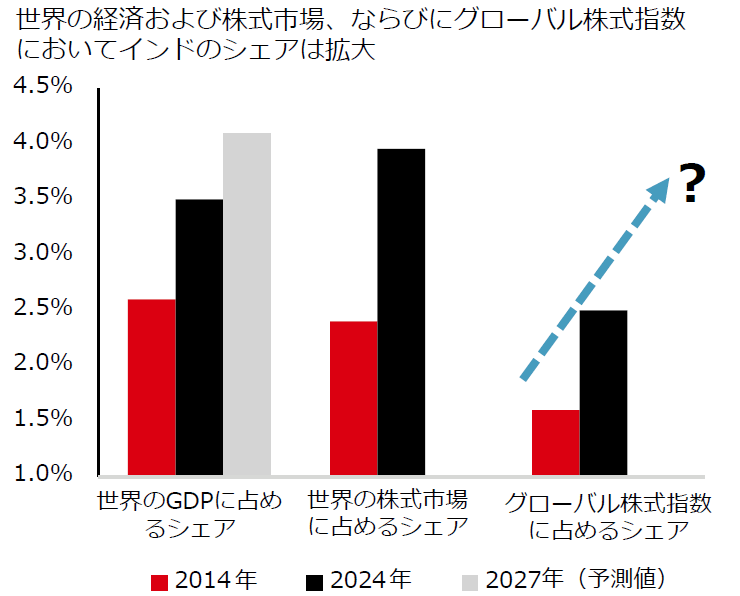

- 加えて、世界の株式指数におけるインド株の比率上昇も、当資産クラスへの需要の高まりにつながるものと見ています(図表7)。ボラティリティの高い時期を好機と捉えることで、長期的なリターンを獲得できる可能性があります。グローバル・ポートフォリオにインド株を加えることで、分散投資効果とポートフォリオにおける安定性の向上が期待できると考えます。

※グローバル・ファンドは運用資産残高が3兆米ドル以上、新興国ファンドは同5140億米ドル以上、アジア(除く日本)ファンドは同1070億米ドル以上を対象。オーバーウェイトおよびアンダーウェイトは各ファンドにおけるベンチマーク対比を表したもの

出所:ゴールドマン・サックス、2025年2月

※予測値はモルガン・スタンレーによるものであり、世界のGDPに占めるシェアのみ。グローバル株式指数はMSCI All Country World Index

出所:モルガン・スタンレー、HSBCアセットマネジメント、2025年2月

選好するセクター

- 本レポートのP3にて、関税リスクが高まる中での当社が選好するセクターなどに関して一部述べましたが、利益成長とバリュエーションという中・長期的な観点で見ると、金融、不動産、消費財セクターは、より魅力度が高いと考えられます。特に、消費財セクターに関しては最近ポジティブな見方に転じました。その理由として、政府および中央銀行による政策転換が消費者に恩恵をもたらすと考えられることが挙げられます。

5:インド国立証券取引所の海外機関投資家の保有比率に基づく。出所:シティグループ、2024年12月

6:2023年3月から2025年3月までのMSCI India Net USD Total Return IndexとMSCI Worldとの日次データに基づく。出所:MSCI、ブルームバーグ、2025年3月

インド経済の長期的なテーマ

製造大国:政府の好ましい政策と世界的なサプライチェーンの再編に支えられ、製造業の大幅な成長が見込まれています。政府は「メイク・イン・インディア」を掲げて、国内外からの投資を誘致し、インドの製造能力の強化、生産性の向上、雇用創出を図っています。

グローバル企業がサプライチェーンの多様化を目指し、単一国への依存を低減する中で、インドは魅力的な代替地として浮上しています。こうした変化を通じて、インドは世界の製造業における重要なプレーヤーとしての地位を確立しつつあります。

出所:ジェフリーズ、2024年9月

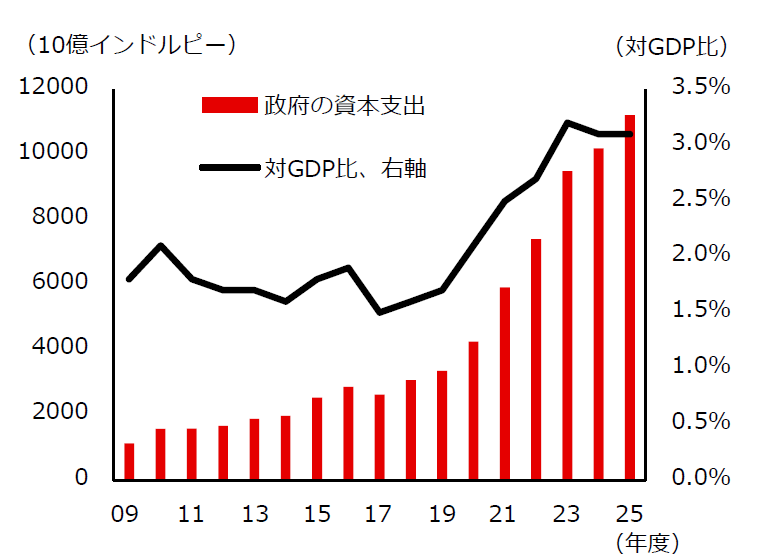

インフラ:これまでの政府の多額のインフラ投資を経て、変革期を迎えています。交通、エネルギー、都市開発における大規模プロジェクトが現在、近代化推進に向けた最前線と言えます。高速道路、鉄道、港湾の整備は、交通網の拡充と物流コストの削減を促し、ひいては経済効率全体の向上につながることが期待されます。

25年度国家予算案では、政府の資本支出はで対GDP比で3.1%に維持され(図表9)、財政赤字の対GDP比は4.4%に抑制されました7 。

※24年度は見込み、25年度は予測値

出所:インド国家予算案、2025年2月

消費の多様化・高度化:インドでは、消費者信頼感の高まりと購買力の増加により、小売、旅行、高級品などさまざまな分野の成長が促進されています。中間所得層が拡大し、可処分所得が増えるにつれ、消費者は必需品以外の商品や体験にお金を使う意欲が高まるものと考えられます。

インドでは現在、eコマース市場におけるオンラインショッピング利用者数が世界第2位となっています8 。また、スマートフォンの利用者数は世界第2位です。

デジタル化:デジタル化は経済を変革し、技術とイノベーションへの新たな投資の道を切り開いています。特に、地方におけるインターネットアクセス拡大は情報格差を解消させ、多くの人々をオンラインへと導いています。

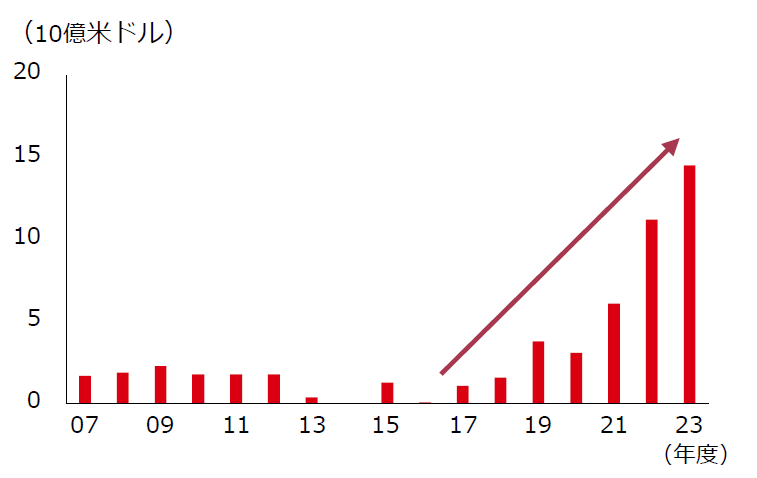

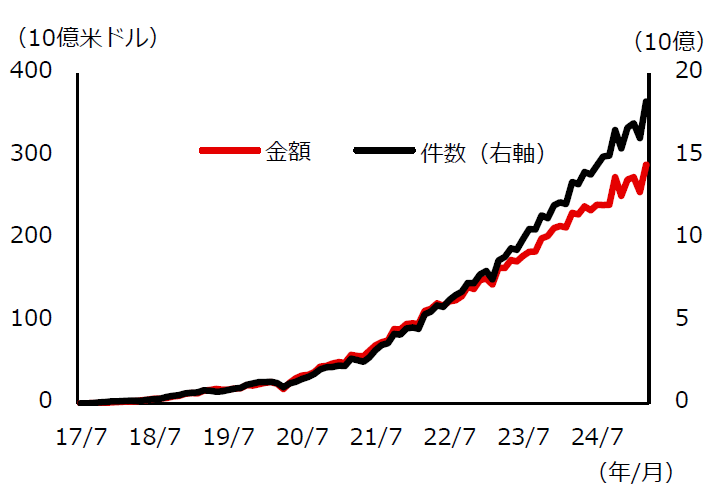

統合決済インターフェース(UPI)などの取り組みを通じたデジタル決済の普及は、取引方法に変革をもたらしました(図表10)。インドは電子政府を目指し、公共サービスの透明性と効率性が高まりつつあります。これらは、より包括的でつながりのある社会を育むだけでなく、テクノロジー関連のスタートアップ企業やイノベーションの土壌を創り出しています。インドが技術革新の中心地となるなか、投資家はフィンテック、 eコマース、デジタルサービスといった分野への投資機会に一段と注目しています。

出所: NPCI、2025年3月

7:インド国家予算案、2025年2月

8:Bain & Co、2025年3月

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。