米国、相互関税を発表

ご参考資料

2025年04月07日

重大な発表

- 米トランプ大統領は貿易相手国に対する「相互」関税措置を発表しました。関税のレベルは下記の点を勘案しながら、国・地域により異なります。

- 当該国による米国からの輸入品に対する関税

- 付加価値税(VAT)など非関税障壁による米国輸入製品の抑制度合いに対する米政府の判断 - これらに基づき、米国は各国・地域が米国からの輸入品に課す実質的な関税率を推計しました。その結果、米国では今回、最低10%の輸入関税措置(基本税率)と、他の国・地域が米国に課す実質的な関税率の半分に相当する税率を適用する措置(上乗せ税率)に分けることが決定されました。図表1は、適用される新しい関税率を一部示しています。基本税率は4月5日の米国東部時間00:01に、上乗せ税率は4月9日の同00:01 に各々発動されます。

- 中国にとり、今回の措置は本年既に発表されている20%の追加関税に上乗せされるものとなります。

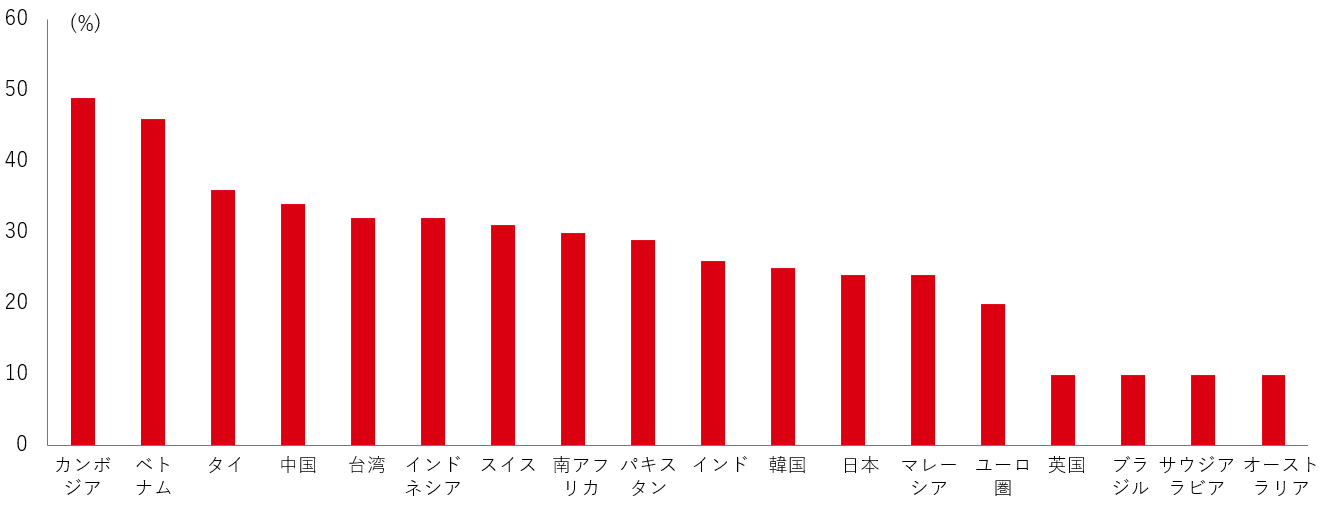

図表1:米国の主要国・地域に対する関税率

出所:ホワイトハウス、HSBCアセットマネジメント、2025年4月3日

- 英国、ブラジル、サウジアラビアなど、10%の関税が課される国では影響は比較的限定的と思われます。しかし、関税が20%以上引き上げられる国・地域では混乱に直面すると考えられます。一方、メキシコとカナダは除外されました。ただし現時点では、両国に対し米国・メキシコ・カナダ協定(USMCA)における非適合品への25%の関税(エネルギーとカリウムの場合は10%)は対象となります。また、メキシコとカナダがフェンタニルと米国への不法移民に関する問題に十分対処したと米国が判断すれば、USMCA非適合品への税率は12%に引き下げられます。

- トランプ大統領は、自動車と自動車部品には相互関税を課さないが、同分野には以前発表された25%の関税が4月3日に発動すると述べました。なお、半導体、医薬品、銅、木材は相互関税の対象外ですが、分野別の関税が課される可能性もあります。

- 今回の発表は米国の経済政策の劇的な転換を示すものであり、全面的に実効されれば、米国の平均関税率は第2次世界大戦以降、見られなかった水準まで上昇することになります。トランプ大統領は交渉余地を残しているとしていますが、他国による報復措置があれば、米国は一段の措置を取る可能性があると述べています。

経済への影響

- 最終的に誰がこうした関税コストを負担するかは明確ではありません。関税コストは、関税の適用期間、為替相場の動向、対象製品の価格弾力性、関連する企業の価格決定力に依存します。また、財政政策と金融政策にも左右されると考えられます。とはいえ、これは米国だけでなく、多くの国にとり大きな経済的ショックとなる可能性が高いと言えます。

- 関税はサプライチェーンに追加コストをもたらし、家計の実質所得を圧迫することで、米国のインフレ率を押し上げ、同国の成長率を押し下げることは避けられないと思われます。

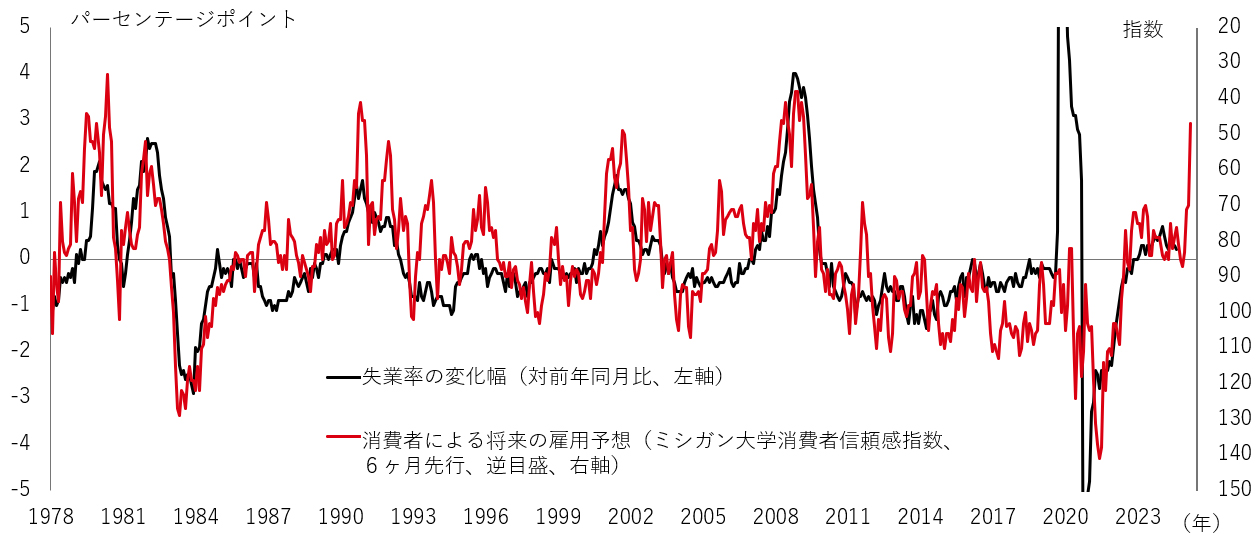

- 関税の直接的な影響とは別に、企業や消費者の信頼感への影響も考慮する必要があり、これが成長へのさらなる逆風となり得ます。相互関税の発表前において、消費者信頼感は既に低下し、消費者は労働市場の見通しについて懸念を示していました(図表2)。

- こうした懸念が続くと、経済は負のサイクルに陥るリスクにさらされると考えます。成長鈍化は信頼感の低下を招き、それが成長への条件を悪化させ、信頼感を一段と低下させると言えます。このようなシナリオでは、成長率は現在の予想を下回るものと考えられます。

図表2:米国の消費者による将来の雇用予想と失業率の変化幅

注:コロナ禍直後の失業率の変化幅については一部、非表示。出所:Macrobond、HSBCアセットマネジメント、2025年4月3日

市場への影響

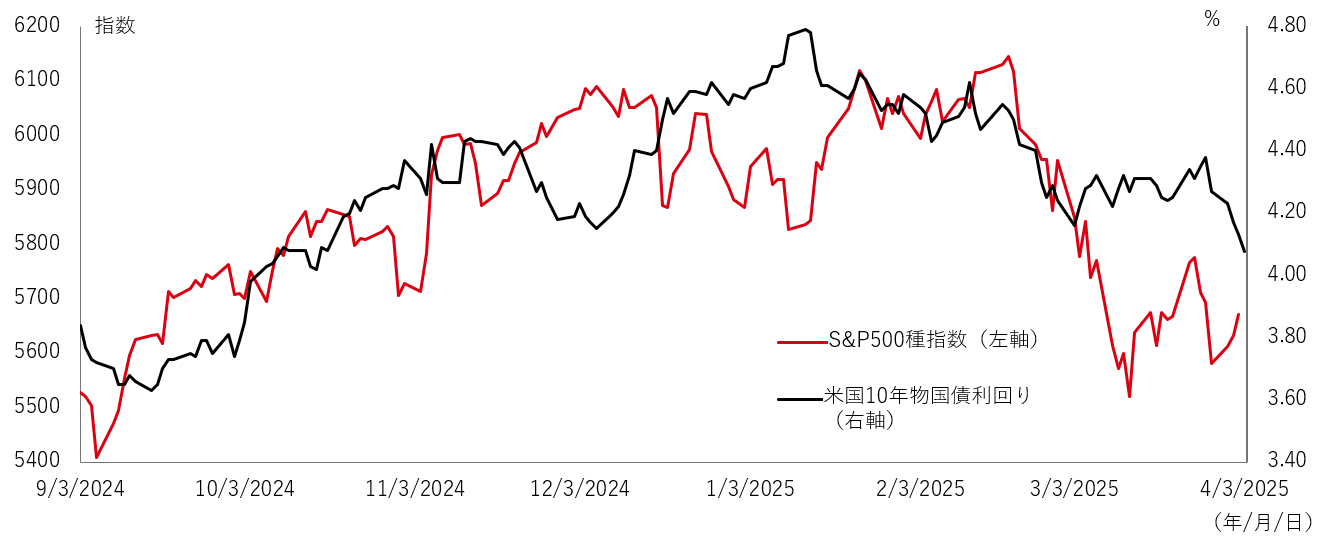

- 投資家は、いわゆる「解放の日」である4月2日に向けて気を引き締めていました。また、ここ数週間、市場にはスタグフレーション(景気後退と物価上昇が同時進行する経済状況)への懸念が浮上しました。市場のボラティリティが高まるなか、米国株式市場は下落し、長期金利は高止まりしています(図表3)。また、米ドルは主要通貨に対して総じて弱く、信用スプレッドは拡大しています。

- 相互関税の発表を経て、今後市場では何が起こるのでしょうか。この発表に先立って市場は既に、相互関税に伴う影響を織り込んでいるという考えは誤解を招くと思われます。

- 本年に入りこれまでのところ、米国株式市場のリターンが他の先進国および新興国市場を大幅に下回っているのは事実ではあるものの、この動きは年初に見られた米国株1強というコンセンサス予想が後退したに過ぎないと考えます。

- 関税、報復措置、そして経済的影響は市場に重大な影響を及ぼします。いわゆる「灰色のサイ*」と呼ばれるリスクの存在を投資家は認識していましたが、それがいつ突進してくるかは確信が持てない状況でした。 *灰色のサイ:将来大きな問題を引き起こす可能性が高いにもかかわらず、現時点で軽視されがちな潜在的リスク

図表3:米国10年物国債利回りとS&P500種指数

注:S&P500種指数は2025年4月2日まで。出所:Macrobond、HSBCアセットマネジメント、2025年4月3日

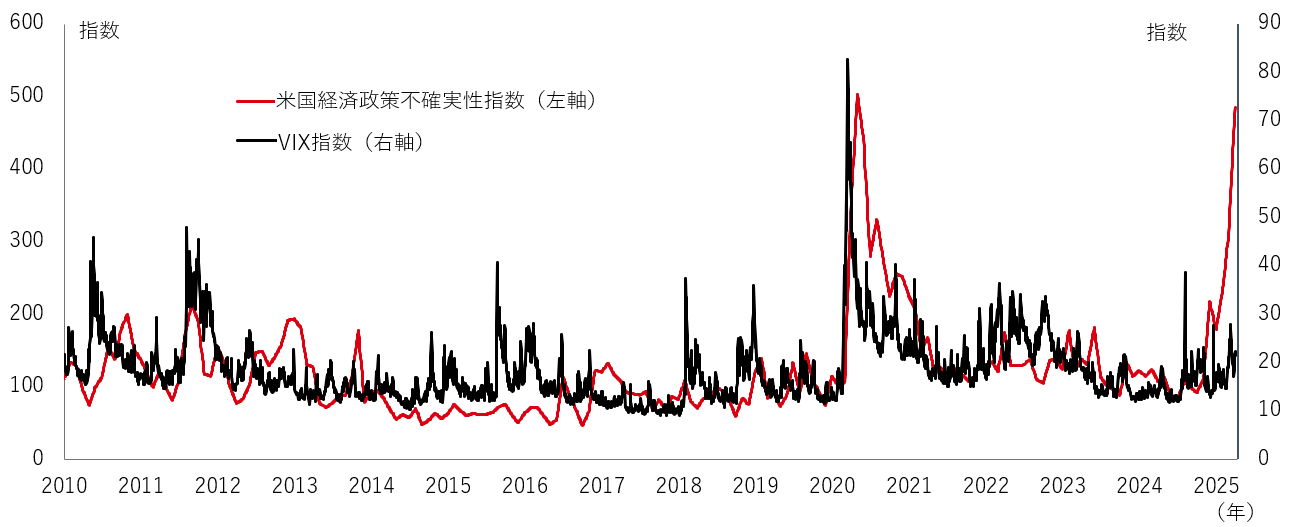

- 政策の不確実性は今や構造的に高まっています。一部のアナリストは、相互関税が発表されたのち、「政策の確実性」が戻ると述べていました。彼らは、家計、企業、投資家が新たな現実に合わせて行動を微調整し、調整期間が過ぎれば全てが落ち着くという見方をしていました。こうした考えは、今回発表された関税の規模を勘案すると、疑問視されるものと思われます。

- 今後、不確実性が市場の特性になると予想されます。これは、米国が関税を巡る再交渉、または関税の一段の引き上げに前向きであることに起因します。投資家が関税政策の落ち着く時期に対して確信を持てなければ、GDPと企業利益への影響を予想するのは困難であると考えられます。経済政策を巡る不確実性が現在の水準に留まる可能性は低いと見られます。投資家が世界金融危機以降に採用してきた下記の2つの指数が示す以上に、市場のボラティリティが高まる可能性があります (図表4)。

図表4:米国の経済政策を巡る不確実性と恐怖指数(VIX指数)

出所:Macrobond、HSBCアセットマネジメント、2025年4月3日

- 相互関税による経済への正確な影響度合いは測り難いと見ています。前述のように経済理論上、関税は税金として機能し、成長を抑制し、インフレを加速させます。しかし、これらの影響をリアルタイムで正確に測定するのは極めて難しいと言えます。民間部門における導入前の駆け込み需要などにより、経済指標への影響が遅行する可能性があります。また、今回の発表内容が完全に実施されるか、あるいは報復措置がどのような形になるかはエコノミストでも予想が困難な状況です。

- いずれにしても、今回の相互関税は、1990年代から2000年代初頭の「ルールに基づく国際秩序」からさらに一歩遠ざかることになると見ています。世界貿易システムの新たな均衡がどのようなものになるかは、引き続き極めて不透明と言えます。

- 投資家は、多極化した世界における新たな世界貿易体制に対して大きな不確実性があるという、厳しい事態に直面せざるを得ないと考えます。

- 米国1強という見方による、米国の成長を巡る無敵のオーラは消滅したと見ています。確かに、これまでのところ、GDPと企業利益は底堅く推移しています。しかし、投資家の金融市場への信頼感が揺らいでいることは注目すべき点と言えます。

- 米国のGDPと企業利益の予想は、相互関税発表前から既に下方修正されていましたが、今後その頻度は加速すると見られています。とはいえ、最近の調整局面を経て米国株式市場には割高感が後退しており、一部の投資家は「押し目買い」に向かう可能性も考えられます。

- しかし、こうした行動は直ぐに、政策の不確実性とスタグフレーションの兆候を通じて企業利益予想の引き下げとバリュエーションの低下に直面すると思われます。また、インフレ率の高止まりは、株式市場にカンフル剤的な役割をもたらす、FRBによる景気悪化を未然に防ぐ「予防的利下げ」を遅らせる可能性があります。

- こうしたなか、投資家は、以下の3つを勘案する必要があります。

①欧州と中国における新たな政策期待

こうした期待から資金流入が見られる「政策プット」は、特に株式バリュエーションが長期平均よりも割安な水準にある局面にて、株式市場を下支えすると見られています。中国では、経済はここ数年減速が見られましたが、国内政策の累積効果から本年には名目GDP成長率が上昇すると予想しています。これは、企業利益と投資家心理の双方にとり重要な転換点になると言えます。また、中国のテクノロジー分野や欧州の防衛分野における実行可能な投資テーマの出現は、グロース投資を選好する投資家から注目されると考えられます。

②米ドルの動向

米ドルが上昇すれば、関税の影響は幾分緩和されると思われます。しかし、ホワイトハウスは米ドル安を優先事項としています。相互関税の発表に伴い米ドル安の進行が見られます。

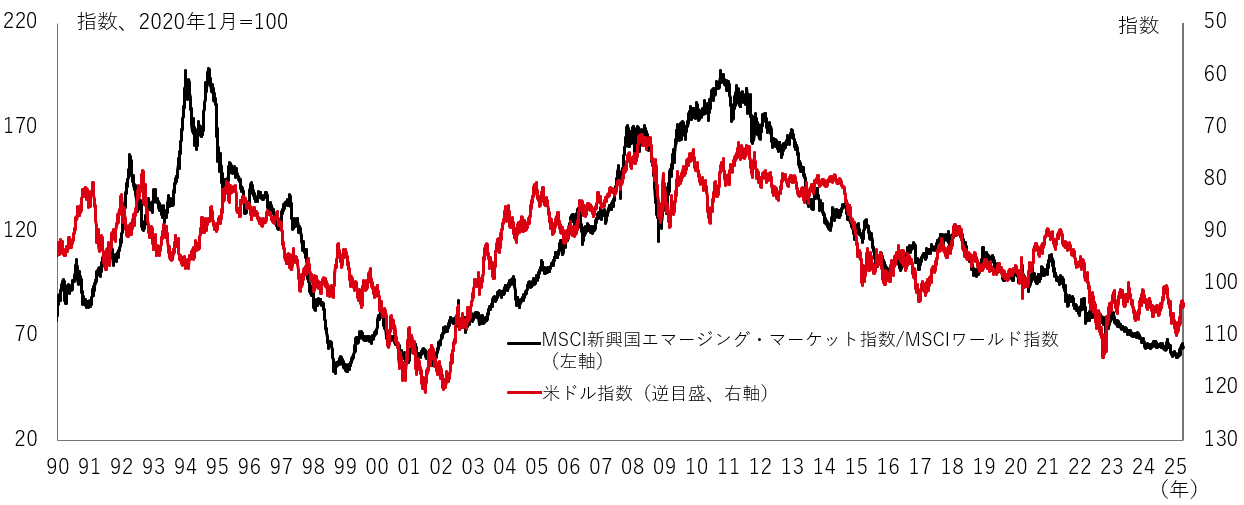

過去、米ドル安は世界の他の国・地域に対して政策刺激となり、金融環境を緩和させ、世界貿易を支えてきました。新興国株式市場においては、同市場が主導権を握った時期(2000年代初頭の BRICsメガトレンドなど)にて米ドル安と連動する傾向が見られました(図表5)。現在の米ドル安は、政策が十分に効果的であったとホワイトハウスが確信する可能性があるうえ、世界の他の国・地域の株式市場にもプラスに働くと考えます。

③貿易動向の変化とサプライチェーンの再構築

多くの新興国およびフロンティア諸国、特にベトナムは、第1次トランプ政権にて貿易ルートが中国から変更したことに伴い多大な恩恵を受けました。しかし今回の相互関税発表により、従来のような恩恵を受けることは困難になると言えます。

図表5:MSCI新興国市場の相対パフォーマンスと米ドル

出所:Macrobond、HSBCアセットマネジメント、2025年4月3日

- 昨年末以降、当社のハウスビューは2つの異なるシナリオを提示してきました。まず、「スピンニング・アラウンド(目まぐるしく変わる局面)」という基本シナリオでは、政策の不確実性が高まり、市場のボラティリティが強まり、経済成長、企業利益、インフレに(比較的軽微ではあるものの)影響を及ぼすと想定しています。他方、経済成長と企業利益が「下振れ」するという下降局面シナリオも代替として想定しています。ポートフォリオにおいては双方のシナリオを念頭に置いて調整していますが、当社の基本シナリオは現時点では「スピンニング・アラウンド」です。

- 今回の相互関税の発表内容が、報復措置を伴いながら、全面的に実施されれば、代替シナリオがより鮮明に現実味を帯びる可能性はあります。しかし、現時点では不確実な要素が多数あるため、こうした判断については時間をかけて検討することが重要と考えます。

- 政策を巡る不確実性が高いことから、機動的なポートフォリオ管理が求められます。これは、地域、資産クラス、ファクターを通じて、ポートフォリオの耐性を高める分散投資と選別的なアプローチを意味します。英国国債市場、高品質な社債、クオリティ株式、インフラ、アクティブ運用に適した新興国市場へのエクスポージャーなどは、引き続き魅力的と見ています。

- 最後に、プライベートマーケット、特にプライベートクレジットのような資産クラスのポートフォリオにおける重要性は高まっていると考えられます。当資産クラスはポートフォリオにてリターンのけん引役であり、流動性の高い市場のベータを補完するものと当社では見ています。さらに、オルタナティブ資産に長期に亘り配分することで、投資家は、不安定で予測不可能な時代において、流動性の高い資産を保有することに伴う一喜一憂を避けることが可能と思われます。

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。