世界的に市場が急落、次は何が起こるのか?

世界的に市場のボラティリティが急上昇

- 最近、世界的にリスク資産は急激な値動きを見せています。大手テクノロジー企業の業績結果がまちまちだったことに端を発した今回の市場の動きは、米国経済に対する懸念と、投資家の景気後退への警戒感へと発展しています。

- 8月5日の市場終了時点で、S&P500種指数は7月16日の高値から9%近く下落しています。米国株式市場のボラティリティを明示する「恐怖指数」とも言われているVIX指数は、2020年3月のコロナ禍以降、初めて60を超えたうえ、その他の市場シグナルも投資家の成長懸念を裏付けています。また、利回り曲線は急速に「強気相場」を示唆し、米国の信用スプレッドは拡大しています。

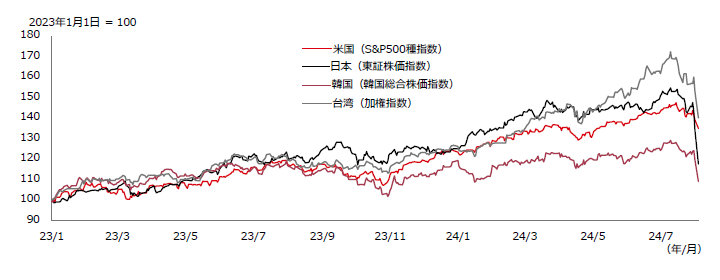

- アジアの株式市場では、特に日本、韓国、台湾にてハイテク株を中心に大幅な調整が見られました(図表1)。

出所:ブルームバーグ、HSBCアセットマネジメント、2024年8月5日

景気後退の懸念

- 大手テクノロジー株に対する投資家の懸念の理由として、(i)高水準にあるバリュエーション、(ii)企業収益に関して期待外れのニュースと見通し、(iii)ここ数週間における地政学的緊張が挙げられます。これらは、ナスダック総合指数やフィラデルフィア半導体株指数だけでなく、韓国のコスダック指数など、アジアの主要指数にも影響を与えました。

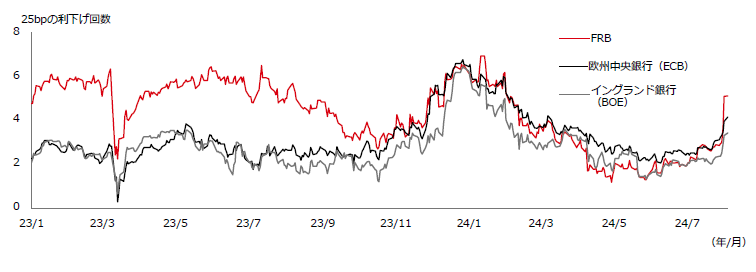

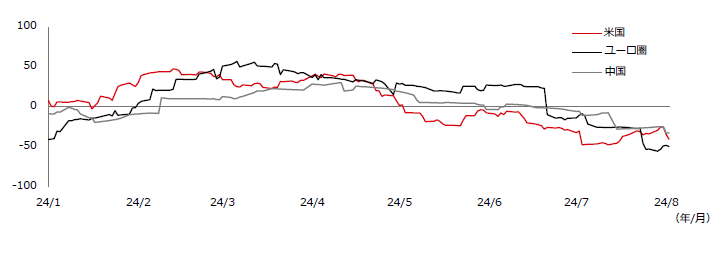

- しかし、ここ数日の新たな展開は、米国経済の見通しに関する投資家の警戒感が背景にあります。これは7月の雇用統計が期待外れだったことを受けて一気に高まりました。この雇用統計の内容を通じて市場の見方は大きく変更し、米国の利下げ期待が一段と強まりました(図表2)。現在、市場は年内5回の米連邦準備制度理事会(FRB)による利下げを予想しています。

出所:ブルームバーグ、HSBCアセットマネジメント、2024年8月5日

- 最近の市場の動きは投資家の見方が急速に変化していることを示しています。

①債券市場では、FRBの利下げシナリオが再評価されるにつれ、強含む展開となっています。米国の利回り曲線は2年程逆イールドにあり ますが、急速にスティープ化しています。利回り曲線の急激な「逆転」は、歴史的に景気後退期と一致する傾向があるため、留意が必要です。米国のハイイールド社債のスプレッドは、6月および7月の数十年ぶりに見られたタイトな状況から大幅に拡大しました。

②株式市場では、(7月に見られ始めた)「グレート・ローテーション(債券などの安全資産から、株式などの高リスク資産へ投資資金が一斉にシフトすること)」が失速しました。こうした動きは、株式市場の牽引役が「質の高いグロース」セクターや「モメンタム」から、出遅れの「バリュー」、「ディフェンシブ」、「低ボラティリティ」へと移行することを示していると言えます。

③為替市場では、キャリートレードの急速な解消が見られます。米ドルは円に対して軟調となる一方、円は日銀の金融政策正常化と当局による為替介入によって押し上げられています。これは日本の輸出企業の利益見通しに課題をもたらすと考えられます。また、円のキャリートレード(超低金利の円を調達して、外貨に換えて高金利国の資産で運用して運用益に加えて金利の利ザヤを稼ぐ取引のこと)の広範な解消を誘発するものと思われます。

世界経済の現状についての考察

- 7月の米国の雇用統計の内容が投資家心理にとり転換点となった模様です。米国の失業率は予想以上に上昇して4.3%となり、いわゆる(景気後退の早期警告として捉えられる)「サーム・ルール 」が発動されました。一方、広義の失業率とも言われる「U6」は0.4%ポイント上昇して7.8%となり、非農業部門雇用者数は予想を下回り、7月は+11.4万人と前月から大幅に低下しました。

- この失望的なデータを解釈する際に、2 つの点を念頭に置くことが重要です。まず、大型ハリケーン「ベリル」が一時的に失業率を押し上げた可能性がありますが、労働当局は影響がないと主張しています。次に、現時点では雇用データの「質」に疑問符が付いています。米国への移民の流入は旺盛で (傾向を隠している可能性もありますが)ある半面、統計収集サンプルは減少しています。

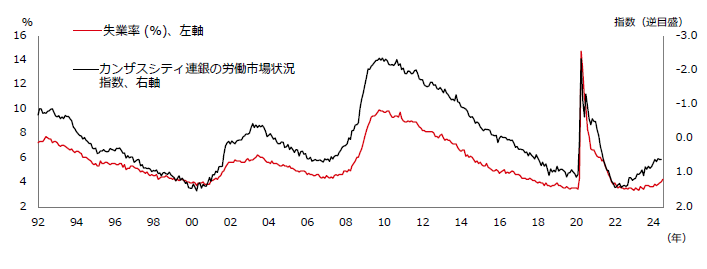

- とはいえ、米国の労働市場は幅広なデータからも冷え込んでいることを示唆しており、FRBが予想していた以上に速いペースで冷え込んでいる可能性があります。先週金曜日に7月の雇用統計が発表される前から、カンザスシティ連銀の労働市場状況指数(労働市場の動向を示す広範な指数)は、失業状況の悪化を示していました(図表3)。

出所:ブルームバーグ、HSBCアセットマネジメント、2024年8月5日

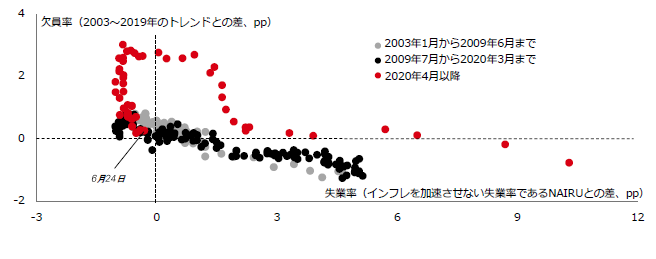

- これまでのところ、新規雇用の弱さが注目されており、解雇の話題はあまり見られません。一部専門家にとり疑問となるのは、それがいつまで続くかということです。企業はこれまで労働力を蓄えてきました。図表4は「ベバリッジ曲線」、つまり欠員率(労働力人口に占める未充足求人の割合)と失業率のトレードオフを示しています。これは、労働需要のさらなる低下が失業率の上昇につながることを示唆しています。

- 名目成長率はすでに鈍化しつつあります。図表5は、経済のサプライズ指標が今やマイナス領域に転じた様子を示しています。米国の経済指標は5月初旬から予想を下回る結果となっており、ユーロ圏と中国でも最近同様の傾向が見られ始めています。

出所:ブルームバーグ、HSBCアセットマネジメント、2024年8月5日

出所:ブルームバーグ、HSBCアセットマネジメント、2024年8月5日

次は何が起こる?

- 次に何が起こるかは極めて不確実な状況です。

- 当社の標準シナリオは、2024年後半から2025年初めにかけて、成長がトレンドラインを下回り、インフレ率が目標に戻るという「ソフティッシュな」着陸を予想しています。このシナリオでは、企業利益が伸びる余地は残されており、株式のパフォーマンスは出遅れたセクターやスタイル(バリュー株を含む)にまで裾野が広がると考えます。リスクの分散を考える際、当社では常に軽度の景気後退を念頭に置いてきました。

- 金融引き締め政策と中立的な財政政策の組み合わせでは、2023年のようなプラス成長のサプライズが再び起こることは困難と考えます。一方、市場では2024年における景気後退リスクを軽視していたと思われます。

- 景気後退リスクは、数週間前に予想されていたよりも明らかに高まっていると見ています。主要国の経済活動データが予想外に下振れしており、鮮明な成長の押し上げ要因が見られない状況にあります。また、西側諸国の中央銀行による金融引き締めの影響は、引き続き実体経済に波及する可能性が高いと考えます。さらに、最近の市場動向から生じる「負のフィードバックループ」の可能性も勘案する必要があります。これは、企業や消費者の信頼感を低下させるものと思われます。

- 現段階にて、米国経済が景気後退に陥るのか、あるいは当初予想していたように単にトレンドを下回る成長期間を経験するのか、確信を持って言及するのは難しいと考えます。とはいえ、企業と家計のバランスシートは良好な状況にあります。これは、景気後退の典型的な前兆(大規模なレイオフや消費支出の著しい減少など)を回避するという重要な効果をもたらす可能性があります。

米国の景気減速に伴うリスクにさらされているのはどの地域・国であるか?

- 特に中国の名目成長率の低い傾向が続いていることを勘案すると、米国の急激な景気減速は世界全体に波及することになると見ています。

- 米国のショックの影響を最も受けやすいのは、貿易依存度の高い経済圏であると考えます。アジアでは、台湾と韓国にてリスクが最も高いと思われます。しかし、両市場の企業利益の傾向は今のところ堅調に推移しており、AI関連の半導体やテクノロジーの需要も順調であることから、ある程度の持続的な勢いが見られる可能性があります。

- インドやASEANの一部など、より国内志向の高いアジアの国・地域は、より良好なパフォーマンスを上げることが期待されています。これらの国・地域の株式市場ではベータ値が低くなる傾向があります。また、西側諸国に比べて金融政策が引き締め過ぎていないという利点もあります。

- 中南米では通常、コモディティ、世界の貿易サイクル、米ドルを通じて米国または中国の景気循環の影響を受けています。米国景気の弱含みと最近のコモディティ価格の下落は、この地域にとり逆風となっています。

- 米国の需要が大幅に減退すると、欧州経済にとり問題となりますが、英国とユーロ圏では家計の貯蓄率が比較的高いという点で、ある程度の緩衝材を有していると考えます。また、これが消費者の信頼感に対する悪影響を抑制するものと思われます。実際、2025年に向けて欧州の成長が持続的に改善すると当社では予想しています。

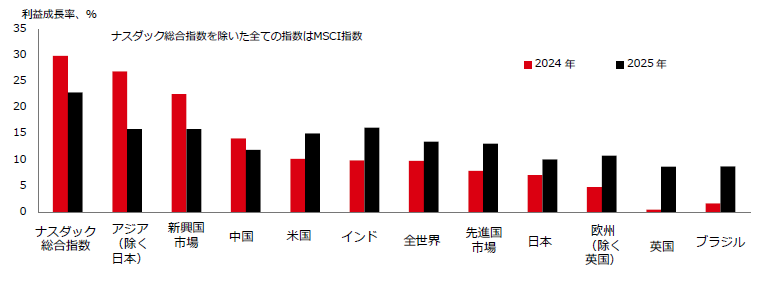

- 2024年後半から2025年にかけて、世界における企業利益の集中度や偏りが大幅に減少する見込みであることは良い材料として挙げられます。これは追跡すべき重要なデータポイントとなる可能性があります。持続すれば、「グレート・ローテーション」のテーマが株式市場に戻ってくることもあり得ます(図表6)。

出所:LSEG、HSBCアセットマネジメント、2024年8月5日

投資家は今、どのようなポジションをとるべきか?

- 世界経済の「ソフトランディング」、あるいはそれ以上の何かへの期待が広がり、長期にわたり極めて抑制された市場ボラティリティが続く中で、今回の世界的な市場の急激な変動が起こりました。また、AI の誇大宣伝がこれまでの楽観的な見通しに拍車をかけてきたとも言えます。一方、多くの投資対象分野にてバリュエーション面で一段と割高になっていることは、リスク資産が「完璧さを前提に価格設定」されていたことを意味していると考えます。このため、最近の完璧とは言えない展開は投資家を驚かせ、激しい価格反応を引き起こしていると思われます。

- とはいえ、最近の市場の価格再調整は過剰反応として捉えることができると考えます。夏場は流動性が低く、変動幅が拡大する傾向にあります。また、マクロデータはノイズが多い可能性もあります。加えて、AIメガトレンドは今後も続くと思われます。日本では、コーポレートガバナンス改革の追い風が依然として続いており、最近の企業業績は市場コンセンサスを上回っています。

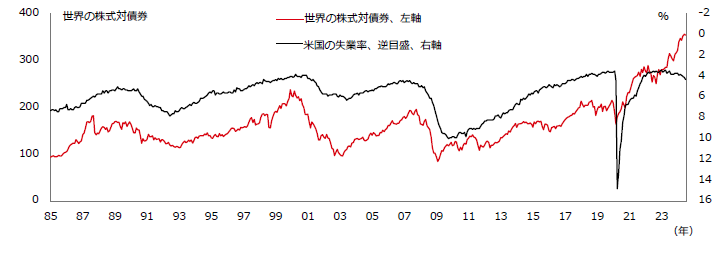

- しかし、ソフトランディングはまだ保証されていません。特に最新の労働市場関連指標が正しければなおさらであると考えます。景気後退が現実化する確率をゼロと見なすのは、常に過度に楽観的であると思われました。これが、過去1年間、当社におけるリスク資産にてディフェンシブなポジションを維持してきた重要な根拠でした(図表7)。これには、金への配分を含む、マルチアセットソリューションにおけるさまざまなヘッジが含まれます。

出所:ブルームバーグ、HSBC アセットマネジメント、2024年8月5日

- 最近のマクロデータの弱さが一時的なものであることが示されれば、投資家の信頼感は急速に回復する可能性があります。当社では、このような事態が現実のものとなった場合に備えて、オープンかつ機動的に対応できるよう準備を整えています。

- FRBがよりハト派的になれば、景気見通しに対する投資家の信頼感は回復し、ディスカウントレート(割引率)の低下を通じてバリュエーションを大幅に押し上げることも可能と考えます。FRB関係者の発言で市場の動揺がおさまる「FRBプット」により、成長懸念がインフレリスクを上回ることが復活する可能性もあります。

- 市場は現在、9月のFOMCで50bpの利下げを織り込んでいます。一部のエコノミストは、会合間の措置としてそれ以前に利下げが実施される可能性があると示唆しています。これは可能ではあるものの、リスク資産が引き続き大きな圧力にさらされる必要があると考えます。極めて大幅かつ急激な市場の下落がない限り、FRBはより慎重なアプローチを好むと当社では見ています。

- 市場と経済が直面しているリスクを勘案すると、年内残りの3回の会合で連続して25bpの利下げを行い、2025年にさらに利下げして来年夏までにFF金利を3.50%前後に引き下げることが、FRBが実行できる最低限の措置と思われます。景気後退リスクが顕在化すれば、より積極的な政策緩和が必要になると考えます。

- 2024年後半の市場は引き続き不安定な局面を迎えると当社は予想しています。下半期には多くの経済的、政治的不確実性が表面化し、投資家にとり波乱に満ちた時期に直面することもあり得ます。米国の成長が急速に鈍化する可能性があるだけでなく、選挙を巡る不確実性、地政学的ストレス、政策判断のミスの可能性もあります。何よりも、最近の出来事は当社の見解を裏付けています。

- 当社では、高品質の債券(グローバル投資適格債、アジアのハイイールド債券など)と、株式市場のディフェンシブなセクター(生活必需品、ヘルスケア、公益事業)を選好しており、これらは米国の景気減速の中で相対的にアウトパフォームすると考えます。ファクターの観点からは、ポートフォリオをモメンタム・エクスポージャーに過度に依存させるのではなく、マルチファクター、マルチセクターのアプローチにまで裾野を広げることが賢明と思われます。

- 不動産、インフラ、新興国市場(中国株、現地通貨建て新興国債券を含む)など出遅れたアセットにおいては、世界的な景気サイクルの影響を受けながらも、魅力的なバリュエーションを勘案すると、引き続き比較的良好なパフォーマンスとなる可能性が考えられます。

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。