米国、大統領選挙までのカウントダウン

マクロ環境

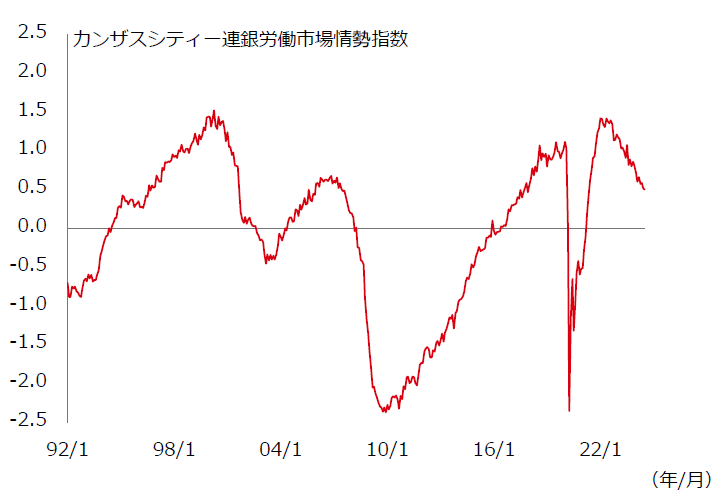

- 11月5日の米国大統領選挙に向けた動きは、厳しいマクロ環境を背景に展開されている。当社の標準シナリオは米国のソフトランディングであり、トレンドを下回る経済成長と目標インフレ率への回帰を特徴とする。しかし、労働市場が明らかに冷え込んでいる時期に(図表1) 、米連邦準備制度理事会(FRB)による政策金利の水準が引き続き景気抑制的な領域にあるため、ハードランディングのリスクは2024年半ば以降高まっており、一部の消費者は既に圧力を受けている。

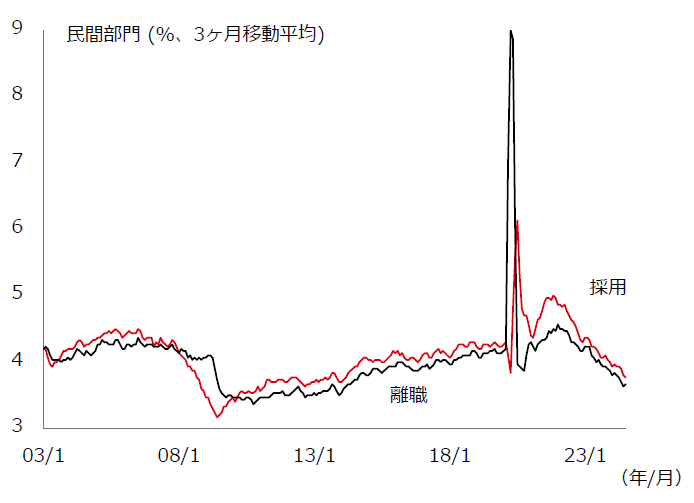

- 現在、企業は通常よりも低いペースで採用を行っているが、解雇も依然として少ない。雇用者数も通常の水準を下回るペースであるが、自発的な離職も平時を下回っている (図表2)。こうした労働市場の「総体的な」流れを背景に、新規雇用は引き続き増加しているものの、そのペースは鈍化しており、失業率は徐々に上昇傾向にある。

- しかし米国では、失業率が徐々に上昇する中で、突如、より深刻な事態に転じる可能性があることは過去の事例が示している。つまり、景気後退は非線形的な出来事なのである。米国経済が景気後退に陥るか否か、またその時期については不確実であるが、数ヶ月前よりも急激な景気後退リスクが明らかに高まっている。

図表1:労働市場の冷え込み

出所:マクロボンド、HSBCアセットマネジメント、2024年9月17日

図表2:採用と離職の落ち込み

出所:マクロボンド、HSBCアセットマネジメント、2024年9月17日

- 重要なのは、米国の選挙結果がさまざまな影響を及ぼす可能性について考える際、以下を念頭に置く必要がある。今後12ヶ月の間に想定以上の急激な景気後退が生じた場合、これが米国大統領選挙による経済や市場への影響を上回るだろうということである。

財政問題

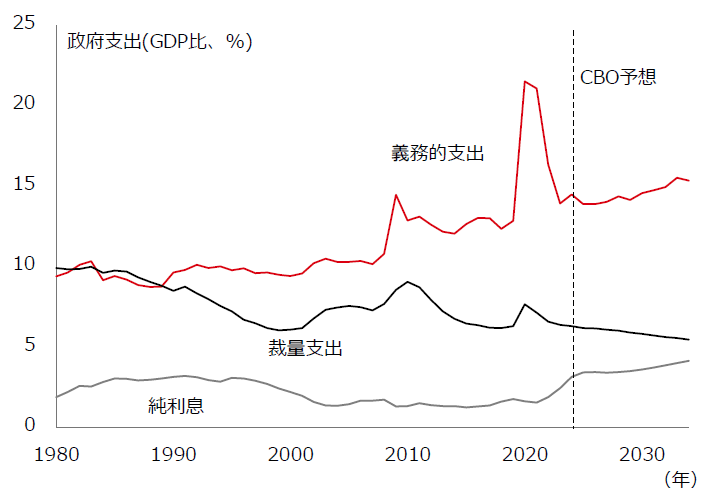

- 潜在的に難題を有するマクロ環境に加え、次期米国大統領は幾つかの好ましくない財政力学にも直面することになる。近年、特に名目上の数値で見て力強い経済成長と極めて逼迫した労働市場にもかかわらず、財政赤字は2024年の初頭にはGDPの6%という望ましくない高水準にある。さらに重要なのは、政策変更なしという前提で、米議会予算局(CBO)は2024年から2027年の間に赤字が僅かに縮小したのち、再び拡大すると予想していることだ。

- 問題の核心は、高齢化に起因する社会保障費と医療費と言った支出の着実な増加である。最近では、利払い負担の増加が問題を悪化させており、今後10年間は、過去10年間よりもはるかに高い水準が続くと予想されている。一方、GDPに占める裁量的支出の割合は若干減少すると見込まれている。また、今後数年間で歳入はGDP比で僅かに増加し、コロナ禍前の10年間平均を約1.5パーセントポイント上回ると見られている。

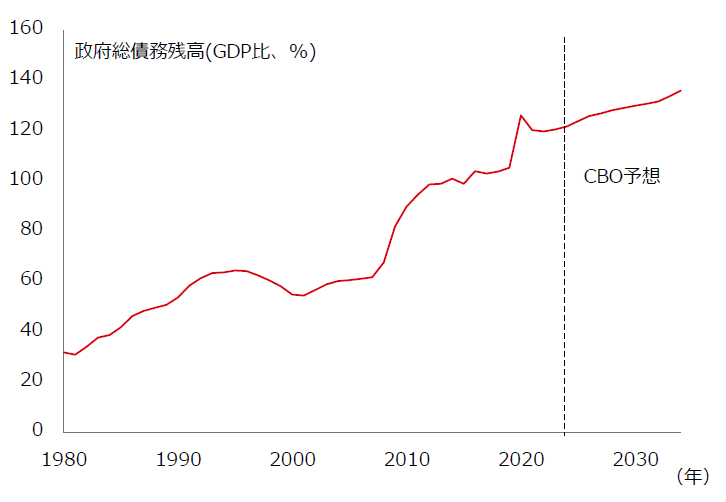

- 結果的に依然続く赤字とその規模から、既に高水準にある債務はさらに上昇すると予想される(図表4)。

図表3:義務的支出問題

出所:CBO、HSBCアセットマネジメント、2024年9月17日

図表4:債務の増加

出所:CBO、HSBCアセットマネジメント、2024年9月17日

- その結果、仮に経済がハードランディングを回避したとしても、新大統領は前任者よりもはるかに財政的に制約された状況に直面することになる。成長の下方リスクが現実のものとなれば、財政赤字と債務の状況は悪化し、今後数年の制約も一段と厳しくなるだろう。

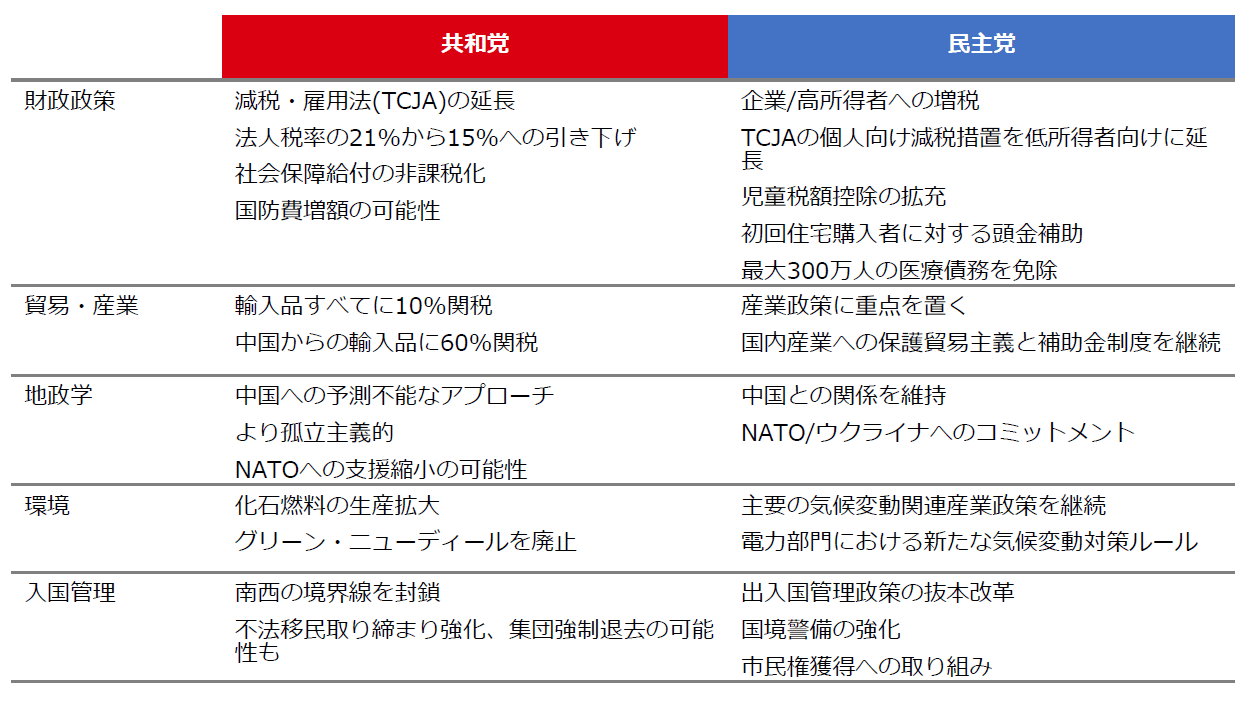

政策の相違

- ハリス副大統領とトランプ前大統領の政策綱領は、幾つかの重要な分野で著しく異なっている。ハリス副大統領は、キャンペーンの初期にバイデン大統領が提案した政策をほぼ踏襲しているが、財政姿勢を緩和する可能性が高い追加措置も幾つか含まれている。

- 両大統領候補の間には政策面で幾つかの大きな相違点はあるものの、両候補の政策がどこまで実現できるかは、各々の政党が議会選挙でどれだけ成功を収めるかに左右される。

- 大統領選挙と議会選挙の双方で完全勝利を収めることができれば、保証されている訳ではないが、大統領が自身の提案の多くを可決できる可能性は大幅に高まる。

- とはいえ、大統領が所属する政党が上下両院を支配していても、上院で僅差の多数派である場合、法案は議事妨害に遭いやすくなる。上院では無制限の審議が認められているため、法案は事実上阻止される可能性があるからだ。議事妨害を乗り越えることは可能だが、60票が必要となる。同様に、一部の分野では、大統領の目標が議会における大統領が所属する政党集団との目標に完全に一致しない場合もある。その良い実例が、トランプ氏がインフレ抑制法(IRA)の一部を廃止したいと考えていることだ。この法案は議会で可決されているため、大幅な変更を行うには議会の承認も必要となる。しかし、既に資金の一部は共和党の支持者が多い地域にも給付されており、彼らの代表者はこの問題についてトランプ氏に反対する可能性がある。

図表5:政策上の優先事項の一部

出所:HSBCアセットマネジメント、2024年9月17日

ねじれ議会では何が起こるのか?

- 予算は上下両院の承認が必要であり、つまり、ねじれ議会ではトランプ氏やハリス氏が税制や歳出政策を推し進める機会は大幅に制限されることになる。

- ただし、大統領は通商政策において、より大きな権限を保持している。例えば、トランプ前大統領は任期早々に、国際緊急経済権限法(IEEPA)を利用して米国を環太平洋経済連携協定 (TPP)から脱退させ、メキシコからの輸入品に課税した。また、同氏は2018年に中国からの輸入品に課税するため、1974年米通商法301条も使用した。トランプ氏は、中国との二国間貿易紛争などに対しても、今回も同様のアプローチを取る可能性がある。しかし、米国への全ての輸入品に課税するには、恐らく議会の承認が必要となるだろう。

- 他の政策分野においても、大統領令により米国大統領は独自に行動することができる。しかし、繰り返しになるが、議会は予算を承認しないことで大統領令の阻止が可能となり、大統領令が違憲と判断されれば、裁判所で覆されることもあり得る。

大いなる妥協?

- 両大統領候補は、2017年のTCJAによる減税措置の一部(ハリス氏)または全て(トランプ氏)を延長したいと考えている。理論上、これは、年収40万米ドル未満(民主党が提案した線引き)の人々に対する減税延長をベースとした取引の余地を残している。

- しかし、他の分野では妥協は困難であると思われる。 もしハリス氏が次期大統領に選出された場合、共和党は民主党の掲げる社会保障や医療支援の拡充計画に賛同することは考え難いうえ、その財源として法人税率の引き上げを認めることはないと考えられる。共和党の一部には、依然としてより厳しい財政規律を支持する意見もあり、トランプ氏もそれを受け入れざるを得ないかも知れない。

- 仮にトランプ氏が再選された場合、民主党が法人税減税を受け入れる可能性は低く、TCJAによる減税の拡大を支持する見返りとして、より多くの社会保障支出を望むだろう。しかし、共和党右派がこの妥協案に同意するか否かは定かではない。通商政策に関しては、トランプ氏は前大統領時代と同様に中国など特定の国に対して関税を課す可能性がある。一方、民主党は米国への輸入品全てに網羅的な関税をかけることを支持しないだろう。

- 移民 問題は選挙の主要争点となっている。両候補者は、国境警備の強化と不法 移民数の 削減を試みることを支持して いるが、移民の許容レベルをどう考えるかについては、アプローチと見解に明確 な 相違 が ある。この分野では、バイ デン大統領とトランプ前大統領の 1 期目において、大統領令が広く使用されてきたため、議会による制約は限定的で ある。

- 環境政策における大きな相違により、この分野での妥協 はあり得ないと思われる。ハリス氏が 勝利すれば 、従来通り の政策が継続されることになるが 、トランプ氏が 勝利すれば 、恐らく環境 目標を部分的に達成するために、大統領令 や規制変更を行う必要が出てくるだろう。

財政への影響

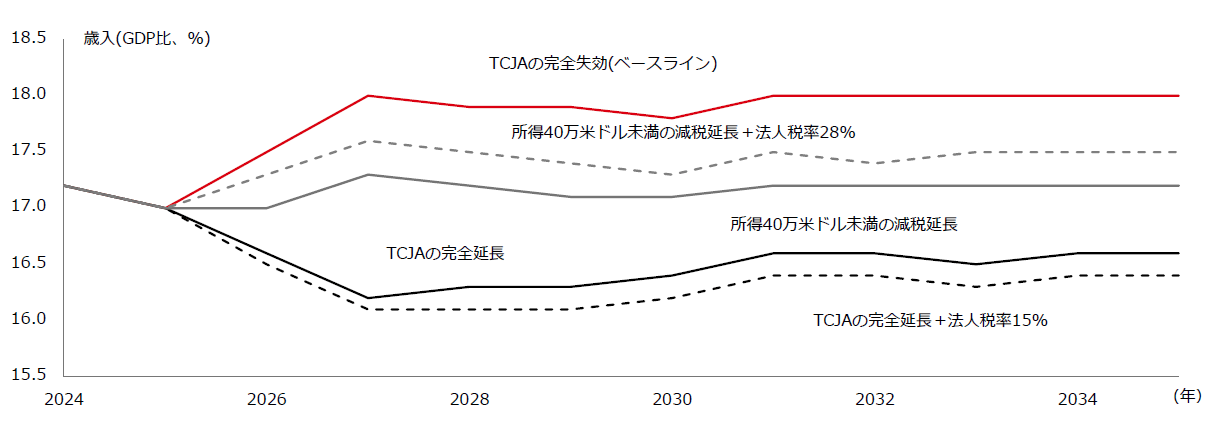

- 超党派の「責任ある連邦予算委員会(CRFB)」は、TCJAの規定全てを延長した場合の歳入への影響を試算している。2026年から2035年にかけて約5兆1000億米ドルの費用がかかるとしている。このうち3兆4000億米ドルは、個人所得税率の引き下げ延長によるものとなる1。

図表6:TCJAの失効と法人税率へのアプローチによる歳入への影響

出所:CRFB、HSBCアセットマネジメント、2024年9月17日

- またCRFBは、トランプ氏とハリス氏双方による基本的な政策提案のもと、今後数年にわたる歳入への影響を評価できるツールも開発した。

- 予想通り、TCJAのより広範な延長と法人税率を21%から15%に引き下げたいというトランプ氏の意向は、特にベースケースであるTCJAが完全に失効する場合と比較して、歳入のGDP比を減少させることになる(図表6)。民主党の計画も、TCJAの完全な失効と比較して、相対的に歳入を減少させる。しかし、法人税率を引き上げれば、2024年と比較して安定し、かつ若干高い歳入が得られることを示唆している。

- また予算全体への影響は、支出政策や他の政策による歳入の変化にも左右される。この点において、ハリス氏の政策はより野心的であり、恐らくは若干の財政赤字拡大につながるだろう。 CRFBでは、ハリス氏の掲げる米国の生活費負担軽減案は10年間で凡そ1兆7000億米ドル2(年間では平均GDPの約0.5%)の負担増になると試算している。このうち1兆2000億米ドルは児童税額控除の拡大によるものとなる。

- トランプ氏はインフレ抑制法(IRA)の少なくとも一部を撤回する見通しだが、貿易関税から幾らかの歳入は捻出できると見られている。独立系の税制調査機関タックス・ファンデーション(Tax Foundation)は、トランプ氏の関税政策により10年間で2兆6000億米ドルの歳入が見込めると推定している3。一方、社会保障費の非課税化を計画していることによる2024年から2033年までの間の損失は、凡そ1兆6000億米ドルに上るとも試算されている4。従い、これらの措置による最終的な影響は、TCJAと法人税計画による歳入減を部分的に相殺するにとどまるだろう。しかし、共和党が完全勝利した場合、民主党が完全勝利した場合よりも財政赤字は大きくなる可能性が高い。

- 米議会予算局(CBO) の現行の政策に基づく財政赤字予想では、短期的には改善が限定的で、10年後には赤字が拡大すると示されている。このため、両候補の政策は米国の財政の中期的な見通しに対する懸念を一段と高めることになる。ただし、トランプ氏の政策はハリス氏よりも赤字を拡大させる可能性が高い。

- どちらの候補者の下でも、今後数年間の財政赤字と債務水準の推移を勘案すると、コロナ禍前の10年間と比較して高金利環境に移行したという見方につながると考える。

経済への影響

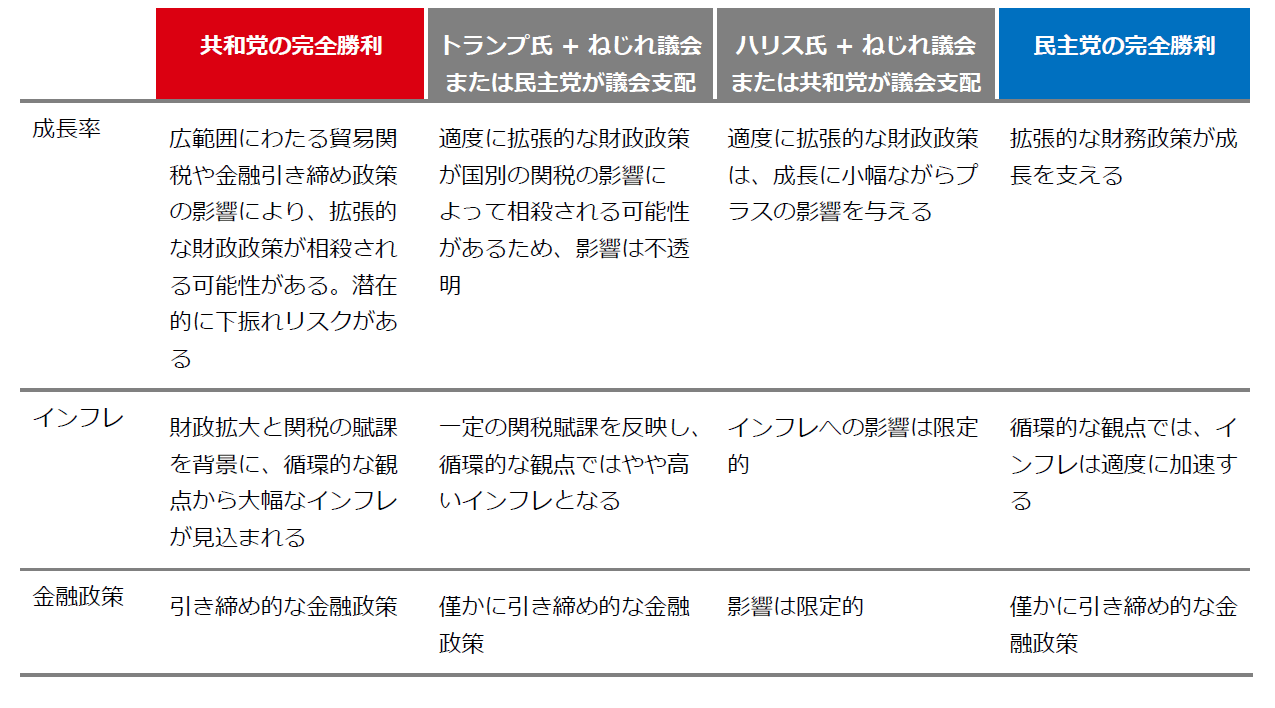

- 両候補者の下では、財政政策が現行よりも一段と拡張的となる。他の条件が全て同じであれば、これはより力強い成長を支えることが期待される。ハリス氏大統領就任/民主党による議会支配の場合、他の分野における政策は概ね現状維持であり、拡張的な財政政策を通常の政策手段を通じて実施するものと思われる。その結果、成長は一段と強まり、インフレはやや加速する。金融政策への影響は、短期的には限定的なものにとどまる見込みである。

- 一方、トランプ氏大統領就任/共和党による議会支配の場合、以下の可能性が高い:

①トランプ氏が貿易関税に関する政策の大半を実行に移すことに成功した場合、サプライチェーンが混乱し、輸入価格の上昇が実質所得と購買力に悪影響を及ぼすため、成長にとりマイナスに働く可能性が高い。

②移民規制が大幅に強化されれば、労働力人口の増加ペースも鈍化し、その影響は徐々に蓄積されていくことになる。

- トランプ氏の経済的な規制緩和の意向は、彼の政策のよりインフレ的な側面をある程度相殺する可能性はある。しかし、FRBは輸入価格の上昇と財政赤字の拡大が中期的なインフレ期待を損なわず、また根強いインフレ問題を引き起こさないよう、より厳格な金融政策を追求する必要があると考える。

- ただし、貿易関税は当初においてインフレ圧力を押し上げるが、他国からの大規模な報復措置を受けた場合、需要の喪失が中期的にインフレを抑制する可能性がある。世界大恐慌中に、米国は1930年に成立したスムート・ホーリー法を通じて2万以上の輸入品に対して大幅な関税を課したため、他の主要国も独自の関税を課すようになった。これらの行動は、大恐慌を一段と悪化させたと考えられている。無論、経済状況は当時と現在とは大きく異なっているが、今後12ヶ月以内に景気が後退局面に入った場合、余剰生産能力が生じる可能性がある。関税は景気循環を悪化させることも考えられ、懸念されるほどインフレを招くことはないかもしれない。

- TCJAの部分的延長に関する合意の可能性は、ハリス氏が大統領に就任し、ねじれ議会を通じて財政政策が成長を緩やかに後押しできることを意味する。しかし、トランプ氏が勝利した場合、一部の貿易関税の課税や、より厳格な国境管理政策が実施される可能性があり、その場合には財政刺激策の効果が相殺されることもあり得る。

図表7:経済的影響の概要

出所:HSBCアセットマネジメント、2024年9月17日

市場への影響

- 異なる選挙結果が市場に与える潜在的な影響を検討する前に、現段階では選挙結果が極めて不透明であること、また完全勝利シナリオにおける政策の違いが大きいことから、選挙までの間に市場のボラティリティが高まる可能性があることに留意すべきである。

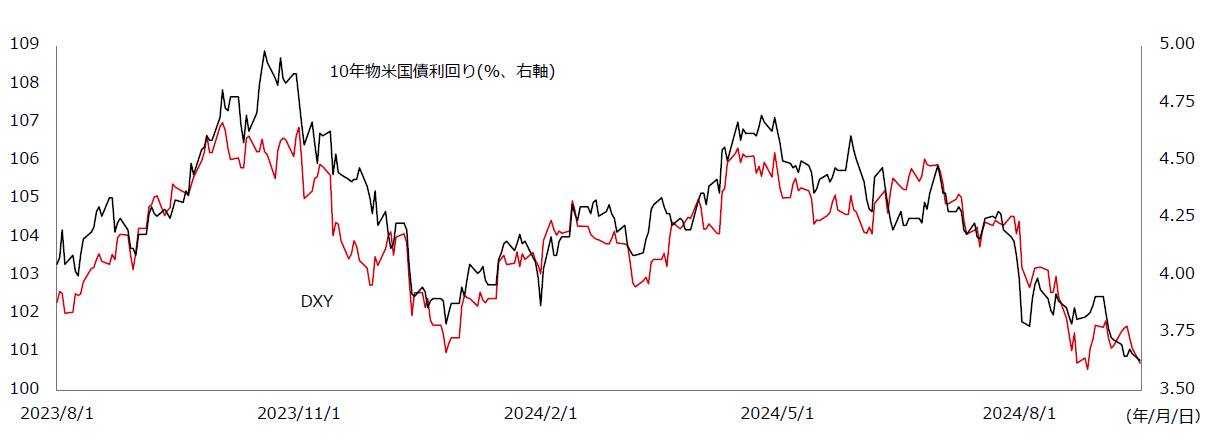

- 選挙に関連したボラティリティの高まりは、金融引き締め政策と景気後退リスクの高まりが市場の不安定化につながる土壌を作り出している時期に起こる。これは、最近の動きを見ても明らかである。以下に述べる分析では、経済がソフトランディングすると想定し、2025年半ばまでにFRBがFF金利を3.00~3.50%程度まで引き下げることを予想している。これは、2年物米国債利回りが3.00~3.25%まで低下し、10年物米国債利回りが3.25~3.50%で取引されるという見通しと整合する。このような環境下で、株式は経済成長の鈍化にもかかわらず、比較的よく持ちこたえる可能性がある。

- ソフトランディングへの期待が大幅に後退するような経済状況となった場合、市場への影響は選挙結果の影響を上回る可能性が高い。以下の分析では、経済がハードランディングを回避すると想定している。

米国債

- 最も債券に好ましい選挙結果は、ハリス氏の勝利で、議会がねじれまたは共和党が議会を支配する場合であろう。適度に拡張的な財政政策は、インフレに大きな影響を与えたり、財政の先行き懸念を大幅に高める可能性は低い。同様に、他の分野の政策も限定的な変更にとどまり、地政学的な緊張も比較的抑制されるだろう。この選挙結果では利回りが低下する可能性がある。債券にとり好ましくない結果が見られないというのがその理由である。

- トランプ大統領とねじれ議会または民主党が議会を支配するという組み合わせは、同様に拡張的な財政政策をもたらす可能性はある一方、追加の貿易関税、より不確実な地政学的環境、移民や環境などの分野における大統領令による政策変更の可能性も高まる。債券市場では、恐らく、緩やかなインフレと政治リスクのプレミアムが織り込まれるだろう。

- 民主党が完全勝利した場合、2025年以降の数年間に適度に高い成長とインフレ圧力の多少の強まりが見られる可能性があり、他の条件が同じであれば、利回りに上昇圧力がかかると思われる。しかし、貿易関税に関する懸念の低下と、他の政策分野における現状維持的な見通しにより、利回りへの影響は限定的であると考える。

- 共和党が完全勝利した場合、財政政策の影響は2025年末まで現れないだろう。関税はより速やかに課される可能性はあるが、恐らく2025年の上半期ではないだろう。従い、今後6~12ヶ月間におけるFRBの政策と2年物国債利回りに与える影響は限定的であると予想される。しかし、将来のインフレや財政の行方に対する懸念から、10年物国債利回りが上昇する可能性はある。あるいは、少なくとも経済が期待を下回る場合には10年物国債利回りの低下余地が限られることもあり得る。このため、他のシナリオよりも短期的にイールドカーブがスティープ化することが考えられる。しかし、政策が一旦導入されれば、政策金利の引き上げが2年物国債利回りに影響を及ぼし、全般的に利回りが上昇する可能性がある。

米ドル

- トランプ氏と彼の副大統領候補であるバンス氏は、米ドル安政策の積極的な支持者である。しかし、共和党の政策方針が全面的に支持された場合、少なくとも当初は、米ドルが反対方向に動く可能性がある。財政赤字を通じた金利の上昇は、米ドルを支えるはずである。さらに、他の国々への関税賦課は、相手国の成長率低下、金利低下、為替介入などを通じて、相手国の通貨価値を弱める可能性がある。しかし、長期的には、貿易関税(他国からの報復措置を含む)が経済を弱体化させ、政府債務の増加が信用の喪失につながる場合、米ドルは軟調となる可能性がある。

- 一方、その他の選挙の結果が米ドルに与える影響は軽微にとどまる可能性があり、FRBが金融緩和策を講じ、利回りが低下するにつれ、来年には米ドル安が進む可能性が高い。トランプ大統領と民主党またはねじれ議会が誕生した場合、ハリス氏の大統領就任を想定したシナリオよりも通貨安のペースと度合いが限定的になる可能性がある。

図表8:10年物米国債利回りと米ドル指数(DXY)

出所:ブルームバーグ、HSBCアセットマネジメント 2024年9月17日

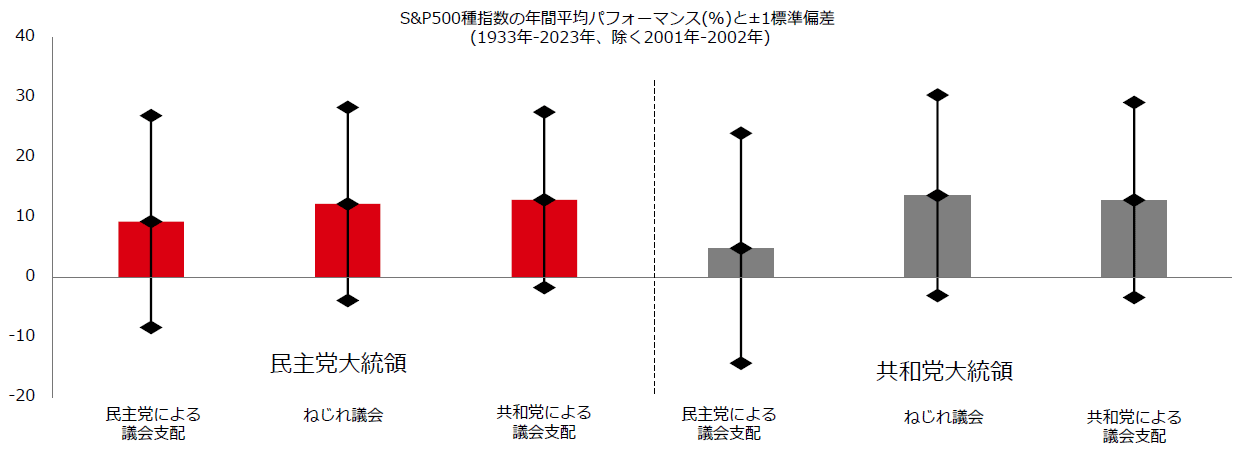

米国株式

- 大統領がどの党を代表しているかに関わらず、上下両院が異なる政党で構成される「ねじれ議会」は米国株式にとり概して好材料となる傾向がある(図表9)。これは、投資家が政策の行き詰まりを好むからだ。つまり、破壊的な政策変更の余地を制限するからである。過去の事例として、株式にとり最悪の組み合わせは、共和党の大統領と民主党が支配する議会である。民主党による完全勝利も、共和党による完全勝利や議会がねじれ状態にあった時期よりも平均して低いリターンしか得られていない。

- しかし、異なる政策の組み合わせによるリターンの大幅な変動が平均値に隠されていることには留意が必要である。従い、11月の選挙における可能性のある結果とその時期における株式市場の水準について考慮する必要がある。

図表9:S&P500種指数の年間平均パフォーマンス

出所:ブルームバーグ、HSBCアセットマネジメント 2024年9月17日

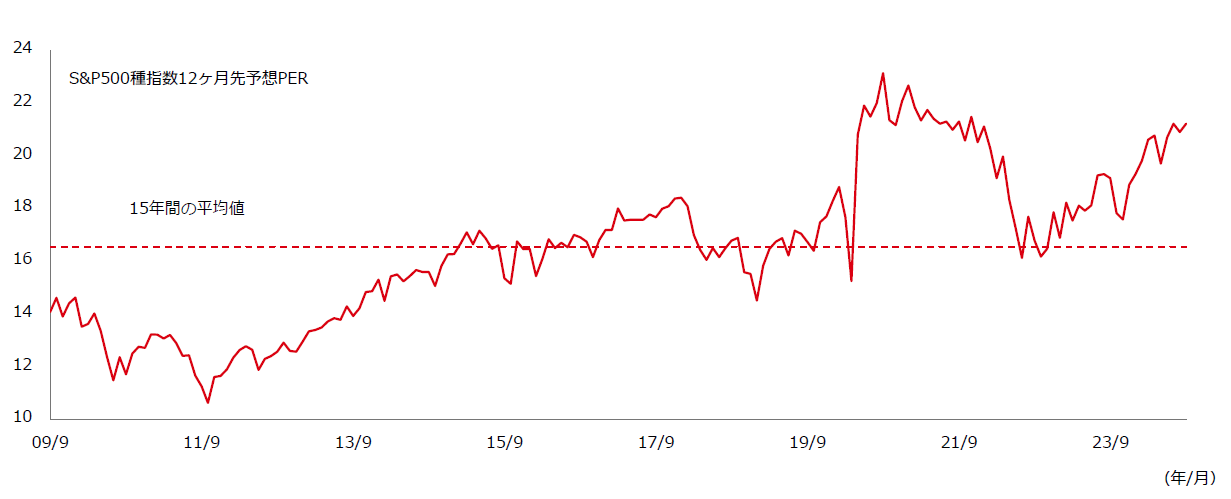

- 選挙を控え、S&P500種指数のバリュエーションは高い水準にある(図表10)。アナリストは企業の利益成長が上向くと見込むなか、FRBは2025年末までにさらに約200bpの利下げを行うと予想されている。このことは、成長やFRBの利下げを妨げる展開が見られた際、市場に失望を招くことを意味する。

- こうした背景から、ハリス氏が勝利し、議会がねじれまたは共和党が多数を占めることとなれば、小幅の財政刺激策が講じられるものの、大幅なインフレリスクは限定的であるため、米国株式にとり若干のプラスとなる可能性がある。しかし、トランプ氏が勝利し、議会がねじれまたは民主党が多数を占める場合、国ごとの貿易関税の影響が懸念されるため、全体的な成長は押し上げられない可能性があり、インフレ圧力もやや上昇するものと思われる。

- ハリス氏が完全勝利した場合、民主党が提案する政策は成長を小幅に押し上げる可能性はあるものの、法人税率を21%から28%に引き上げるという計画が、ねじれ議会の状態に比べて米国株式市場にとり逆風となる可能性がある。

- 逆に、トランプ氏が完全勝利した場合、法人税率は15%に引き下げられる可能性が高い。さらに、トランプ氏の第1期目は、FRBの利上げと米中貿易摩擦の激化が契機となったと思われる2018年の調整局面を除けば、市場にとり良好な時期と重なっていたことがよく指摘される。

図表10:米国株式のバリュエーションは2016年よりも高い

出所:ブルームバーグ、HSBCアセットマネジメント 2024年9月17日

- しかし、今回は相異が見られる。バリュエーションと景気循環が重要となる:

①政策金利は景気抑制的な領域にあり、景気は一段の減速の兆しを見せている。トランプ大統領の第1期目よりも、FRBの金融緩和余地を狭め、10年物国債利回りに上昇圧力をかける政策は、リスク資産にとり支援材料とはならない可能性がある。

②2016年の株式市場のスタート地点は現在とは大きく異なり、S&P500種指数は予想PER16.5倍で取引されていた。今日では約22倍である(図表10)。より高いバリュエーション(特にナスダック総合指数におけるテクノロジーセクターでは2016年の20倍に対して27倍)は、そのセクターに関する企業収益やニュースに失望するようなことが見受けられれば、市場はより脆弱になることを意味する。

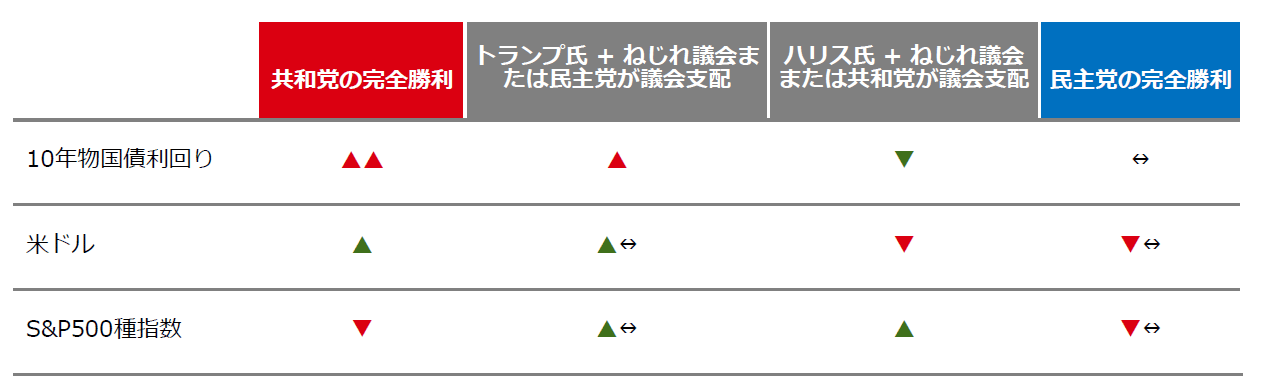

図表11:各想定選挙結果と市場への影響

注:グリーンの三角印は各市場に好影響を、レッドの三角印は悪影響を与えるものとして表示。なお、10年物国債利回りに関しては利回りが上昇するにつれ債券市場に悪影響、ないし利回りが低下するにつれ債券市場に好影響を及ぼすことを反映。

出所:HSBCアセットマネジメント 2024年9月17日

グローバル株式

- グローバル株式については、トランプ氏と議会が幅広い関税を推進する意欲に大きく左右されるだろう。仮にこうしたことが実施されれば、多くの国の経済や市場に影響が及ぶことになる。特に中国では、国内経済が不動産部門の調整により低迷している時期に、トランプ氏が通商政策に関して中国により重点を置いていることから、貿易関税の影響をより強く受けることになるだろう。

- 概して、米国の成長率低下、同国金利の上昇、米ドル高のリスクを伴う政策は、新興国株式にとり逆風となるだろう。例外的には、より国内志向の経済構造を有するインドや、サプライチェーンの再編から恩恵を受ける可能性のある韓国が挙げられる。

- 先進国市場の中では、ユーロ圏と日本の株式市場は輸出サイクルの影響を大きく受けるため、米国と中国の広範囲にわたる貿易関税の行方や二次需要の動向に左右されると考える。

まとめ

- 大統領選挙を控え、経済情勢は厳しい状況にあり、中期的な財政動向も懸念され、政策提案にも大きな相違が見られることから、11月5日までの間、市場が不安定になることが考えられる。

- 選挙結果が経済や市場に与える影響は、両党のいずれかがホワイトハウスと議会の両院を掌握できるか否かによって大きく左右されるだろう。ねじれ議会では、主要な政策変更の範囲が限られ、結果的に経済や市場への影響も限定的になるだろう。いずれかの党が完全勝利を収めることは、理由こそ異なるが、米国株式市場にとり逆風となる可能性がある。民主党が法人税率の引き上げを計画している一方、共和党の法人税率引き下げ計画に伴うプラス効果は、広範囲にわたる貿易関税と国債利回りの上昇によるマイナス成長の影響により相殺される可能性がある。

- 全体として、米国経済の下方リスクと次期選挙の結果を巡る不確実性を踏まえ、残り年内、投資市場はより不安定な時期が続くと当社では見ている。

参考文献

1 CRFB、“TCJA Extension Could Add $4 to $5 Trillion to Deficits” 、2024年6月13日、TCJA Extension Could Add $4 to $5 Trillion to Deficits-2024-06-13 (crfb.org)

2 CRFB、“The Kamala Harris Agenda to Lower Costs for American Families” 、2024年8月16日、 The Kamala Harris Agenda to Lower Costs for American Families-2024-08-16 (crfb.org)

3 Tax Foundation、“Donald Trump Tax Plan Ideas: Details & Analysis”、2024年9月10日、 Donald Trump Tax Plan 2024: Details & Analysis (taxfoundation.org)

4 Tax Foundation、“Exempting Social Security Benefits from Income Tax Is Unsound and Fiscally Irresponsible”、2024年8月2日、 Trump Social Security Tax Proposal: Details & Analysis (taxfoundation.org)

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。