Asia Insights

台頭するも、国によりまちまち

~要旨~

- 経済改革と人口動態上の優位性が相まって、インドの株式市場は上昇し、他の市場を凌駕しているが、投資家は依然としてインドに対する投資配分が不十分である。

- 中国経済を巡る課題や不確実性により、中国株式に対する悲観的な見方がピークに達した可能性はあるものの、今四半期における急騰を経ても、バリュエーションにて引き続き割安感が見られる。

- インド株式においては堅調な利益成長率を見せている一方、中国株式は世界および同国の過去と比較してもバリュエーション面で大幅なディスカウントで取引されており、投資対象先として極めて対照的な状況にある。

- インドと中国の経済は、グローバルGDPランキングのトップに向かって上昇を続けている。中国の成長鈍化と同国へのビジネスチャンスに対する悲観的な見方は、インドの経済成長と株式市場の好調とは対照的である。本レポートでは双方の株式市場が、一見異なるもののいずれも魅力的な投資先となっている背景について検証する。

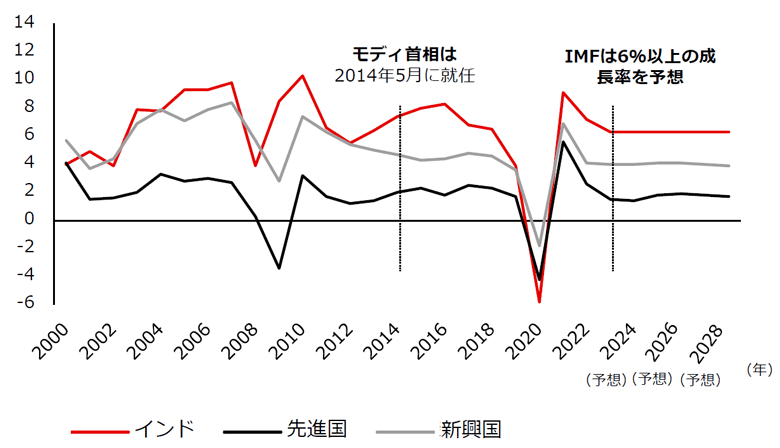

- インドの株式市場の好調は、グローバルな課題に直面する中でも経済が堅調さを維持している状況と連動している。経済成長は、戦略的な改革と人口動態上の恩恵によって支えられている。2023年第4四半期のインドの経済成長率は前年同期比8.4%増となり、今後の年度においても年間成長率は7%前後で推移する見通しである(図表1) 。

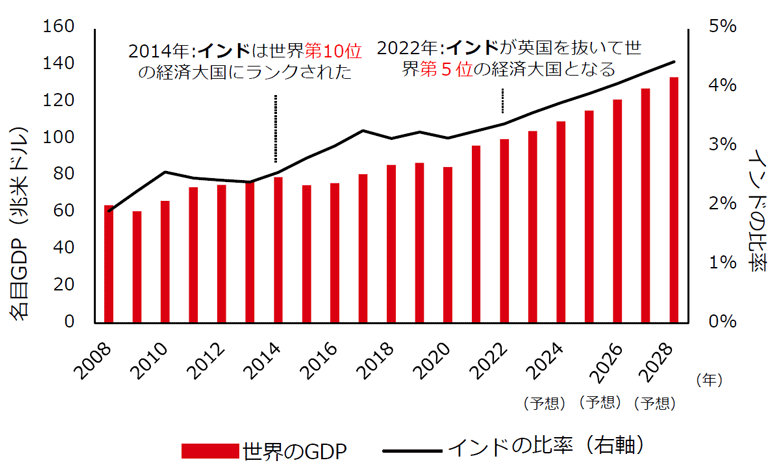

- この成長軌道を維持すれば、インドは2027年までにドイツと日本を追い抜き、世界第3位の経済大国となる可能性がある(図表2)。健全な財政政策により、赤字が減少するとともに債務の対GDP比も低下しており、この経済成長における健全性は投資家の信頼を高めるのに役立っている。

※2023年以降は予想 出所:HSBCアセットマネジメント、IMF、2023年10月

- ごく最近好調に転じたものの、ここ数年間、中国経済の安定性に対する懸念が高まるにつれ、同国株式はインドとは逆の軌跡をたどってきた。不動産市場低迷による連鎖的影響から地政学的緊張まで、さまざまな要因が中国経済の課題に拍車をかけている。しかし、より詳細に見ると、今後の回復と投資家の信頼度向上の兆しが見えている。

経済情勢を形成する政策措置

- インド政府による「メイク・イン・インディア(Make in India)」や物品・サービス税(GST)の導入といった取り組みを通じた、経済自由化、規制枠組みの合理化、投資家にとり投資しやすい環境づくりへの一丸となった努力は、歳入の増加とともにサプライチェーンの効率性を向上させ、投資家の信頼を高め、成長を促進している。また、ビジネス環境の整備は、テクノロジー、ヘルスケア、再生可能エネルギーといった、経済改革を支える長期的な成長分野への注目を高めた。

- この機運は、2020年に開始された大規模電子機器製造向けの生産連動型インセンティブ制度によってさらに促進されている。この取り組みでは、インドの国内製造を振興するため、携帯電話および特定の電子部品の生産に対するインセンティブとして、インドのGDPの約1%に相当する340億米ドルが割り当てられた。例えば、テクノロジーや半導体の世界的メーカーによる同国への投資額の増加は、この国の進歩とトレンドの継続性を示している。

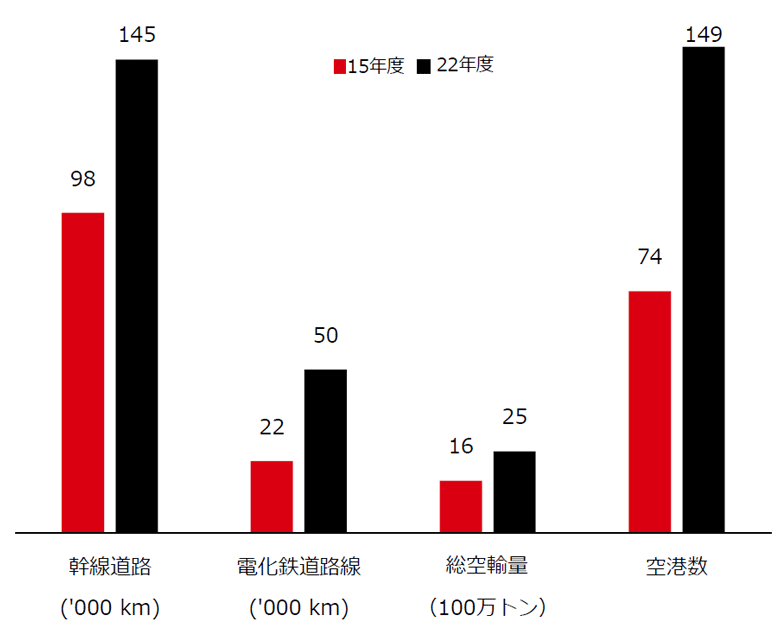

- インフラ整備は、経済改革を支える上で重要な要素となっている。空港の数を倍増し、都市の中心部を結ぶ地下鉄網を拡大するなど、交通網の大幅な拡充が進められている(図表3)。これにより、アクセスが強化され、業務効率が一段と改善され、成長を牽引する雇用機会が生まれている。さらに、第14次国家電力計画(NEP14)では、2030年までに発電量の半分を再生可能エネルギーで賄うことを目標としており、再生可能エネルギー源への顕著な移行が見られる。この目標が達成されれば、太陽光発電容量は4倍、風力発電容量は2倍以上に増加することになる。持続可能なインフラ開発を重視することは、長期的な経済成長の見通しにとり好材料である。

出所:HSBCアセットマネジメント、インド国家予算23-24、CMIE、ジェフリーズ、JPモルガン、CRISIL

※2023年度は年度初来

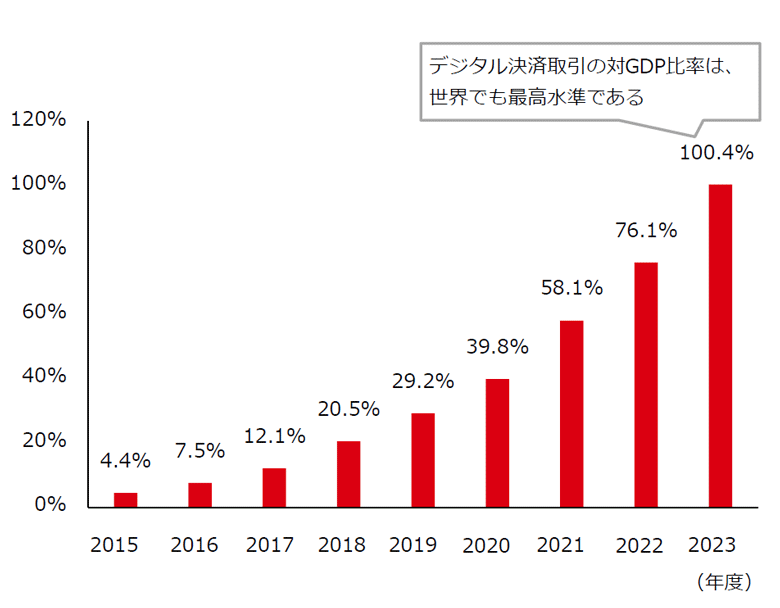

注:取引総額には Immediate Payment Service (IMPS) 、Unified Payments Interface (UPI)、Prepaid Payment Instrument (PPI) 、クレジットカードおよびデビットカード決済端末が含まれる。 出所:HSBCアセットマネジメント、インド準備銀行、モルガン・スタンレー、2023年10月

- インドの経済発展に向けた先見性のあるアプローチは、デジタルイノベーションによっても支えられている(図表4) 。これは、デジタルインフラストラクチャー構想「インディア・スタック(India Stack)」の導入によって拍車がかかっている。包括的な枠組みは、インドの金融包摂とデジタル決済に革命をもたらす3つの重要な施策から成り立っている。

- この政策の第一の施策は、国民を正式な金融システムに取り込むことであった。2014年以前は、同国の人口の約4分の3が金融システムの外に置かれていたことを勘案すると、これは極めて重要な施策であった。この年の政府の施策により大きな変化が起こり、僅か4ヶ月間で5億2,000万もの銀行口座が開設された。これにより、農村地域への政府給付金の円滑な移転が可能になるなど、正規の銀行システムの恩恵をより多くの人々に届けるための基盤が整い、農村地域の人々は高利貸しへの依存から解放された。

- 2つ目の施策である「アーダール(Aadhaar)」は、2010年時点まで身分証明書を所持していなかった人口の5分の4が直面していた本人確認の問題に対処することを目的としていた。アーダールは、14億人に固有の生体認証IDを提供している。新たに銀行口座にアクセスできるようになったことで、アーダールはシームレスな取引と、政府支援制度へのより広範なアクセスを実現した。さらに、8億7,000万人以上のユーザーと13億7,000万枚のSIMカードを持つモバイルネットワークの普及により、インドのモバイルネットワークは中国に次いで世界第2位の規模となり、携帯電話を使った簡単で安全なリアルタイムの電子決済が全国的に可能となっている。この統一された決済インフラは、3つ目の重要な施策であり、金融取引を合理化するだけでなく、公共財や公共サービスの効率的な提供にも道を開いた。インディア・スタックの成功は国際的な注目を集め、複数の先進国も導入を検討している。

- インディア・スタックは、インドの包括的成長戦略の要であり続けている。歴代政権が経済改革とインフラ整備を最優先課題としてきたため、主要な政策目標については、政党の枠を超えたコンセンサスが存在している。

- 一方、対照的に、中国の比較的堅調な経済成長は引き続き確実にビジネスチャンスをもたらしているものの、同時に切迫した課題を内包しており、投資家の間で懸念が生んでいる。言うまでもなく、そのうち最も深刻な問題は不動産市場の低迷であり、不動産開発業者に対する信用引き締め策により、一部の民間不動産開発業者の流動性問題や、近年における住宅取引の半減につながっている。この低迷の深刻さにもかかわらず、2008年の米国や1990年代の日本で起きたような金融危機を招くほど、経済全般が崩壊することはなかったという点は重要であり、経済システムに一定の耐性があることを示している。

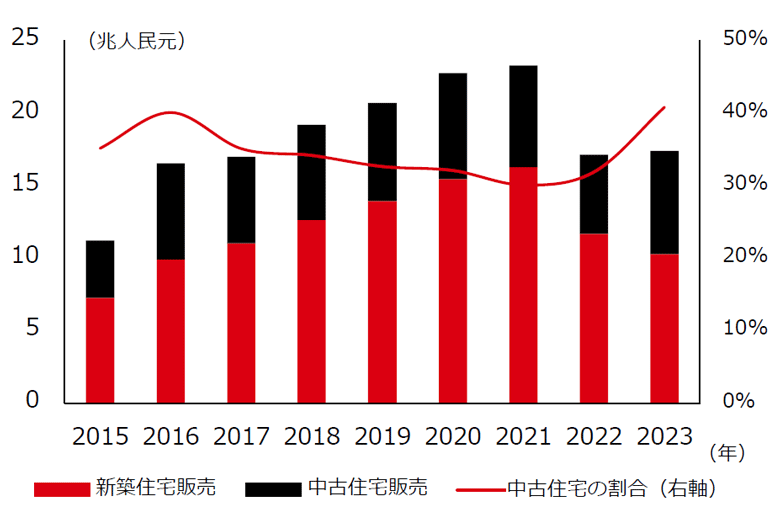

- 投機的な需要は後退したが、住宅に対する実質的な需要は、従来、完成の2~3年前に住宅購入代金を全額徴収していた質の低い開発業者からシフトが見られる。その代わりに、殆どの購入者は現在中古住宅市場に目を向けている。その結果、中古住宅取引件数は前年比で25%増加しており、中国の住宅セクターの底堅さを示唆している(図表5)。

出所:HSBCアセットマネジメント、中国人民銀行、シティリサーチ、2024年2月

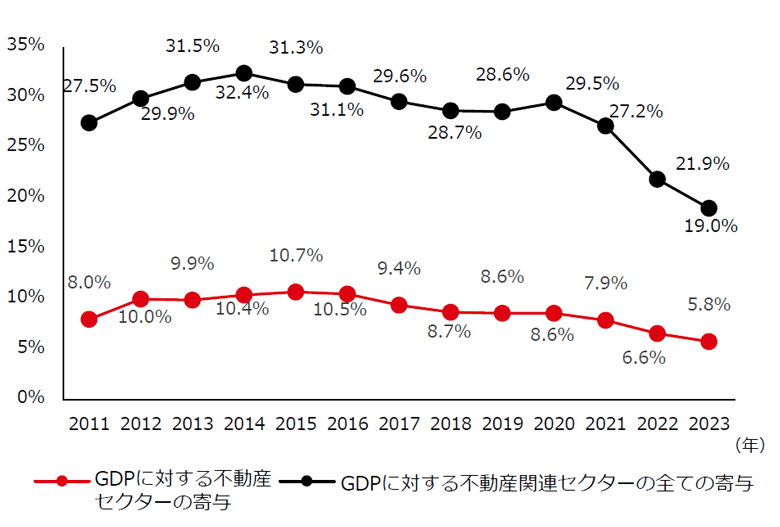

- しかし、不動産市場の低迷の影響は不動産セクターにとどまらず、中国の生産高に多大な打撃を与えている。歴史的に、建設資材や家電製品などの不動産関連投資は、GDP成長に大きく貢献してきた。生産高は目に見えて減少圧力に直面している半面、コロナ禍による制限が長期化した近年においては厳しい時期を乗り越え、相応の成長が見られた。とはいえ、GDPに対する不動産の寄与が減少していることから、代替となる成長要因が依然として強く求められている(図表6)。

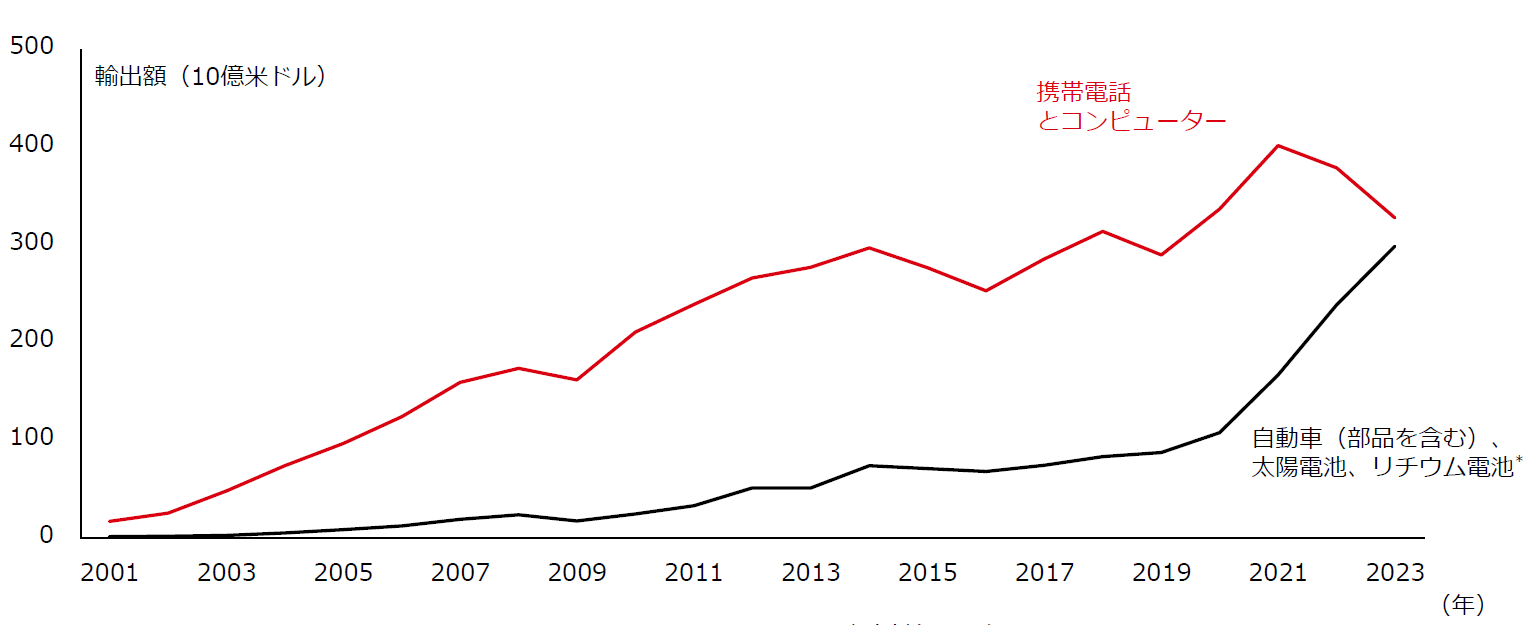

- 新たな成長促進要因を支援するため、政府はより高度な製造業と技術革新に向けた戦略的転換を行った。このため、インターネット関連産業のような仮想化されたセクターから人的資源と政策を転換する必要がある。携帯端末、新エネルギー自動車、再生可能エネルギーなどの分野への投資は、有望であり、急速な成長を遂げている(図表7)。これらのセクターは、つい5年前まではGDPに占める割合はごく僅かだったが、現在では不動産セクターの寄与総額に近づきつつある。

*太陽電池のデータは2012年以前、リチウム電池のデータは2020年以前は取得不可

出所:HSBCアセットマネジメント、中国税関統計、CEIC、Haver、IMF、モルガン・スタンレー、2024年2月

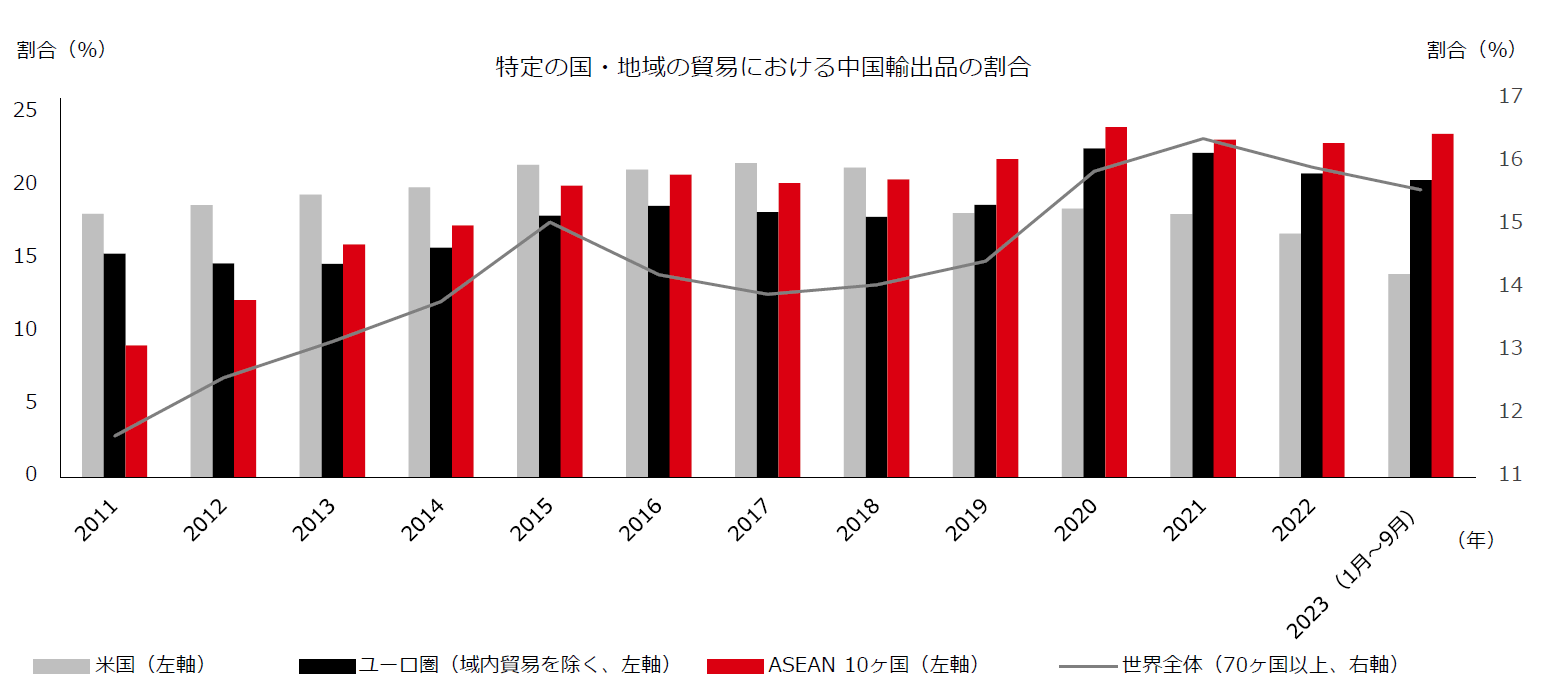

- それでも、中国経済の先行きは引き続き世界の景気サイクルと複雑に絡み合っている。また、貿易摩擦や地政学的な不確実性に対する懸念は依然として続いている。中国は、競争力のある価格設定、高度な技術、多様なサプライチェーンを活用することで輸出の回復力を高め、こうした課題の多くに取り組んでいる。また、同国の高い輸出力は、米国や欧州といった従来の市場にとどまらず、他の新興国市場にも急速に浸透しつつある(図表8)。

出所:WTO、CEIC、HSBCアセットマネジメント、2024年2月

人口動態の影響と消費パターンの変化

出所:世界銀行、IMF、Spark Research、2023年5月

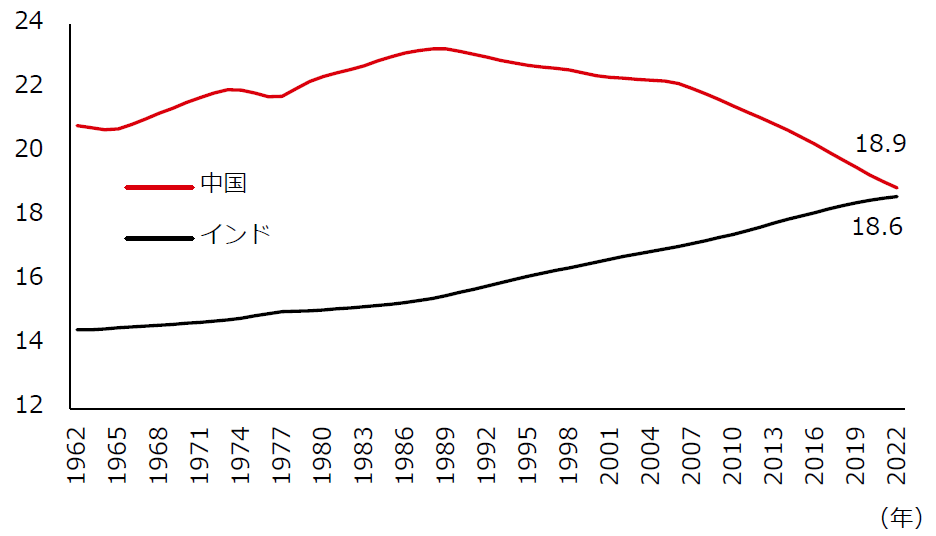

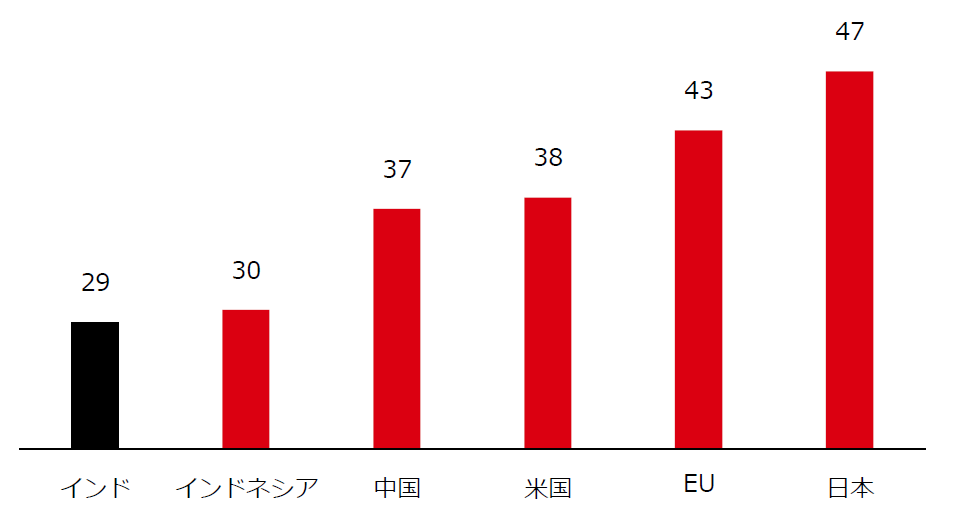

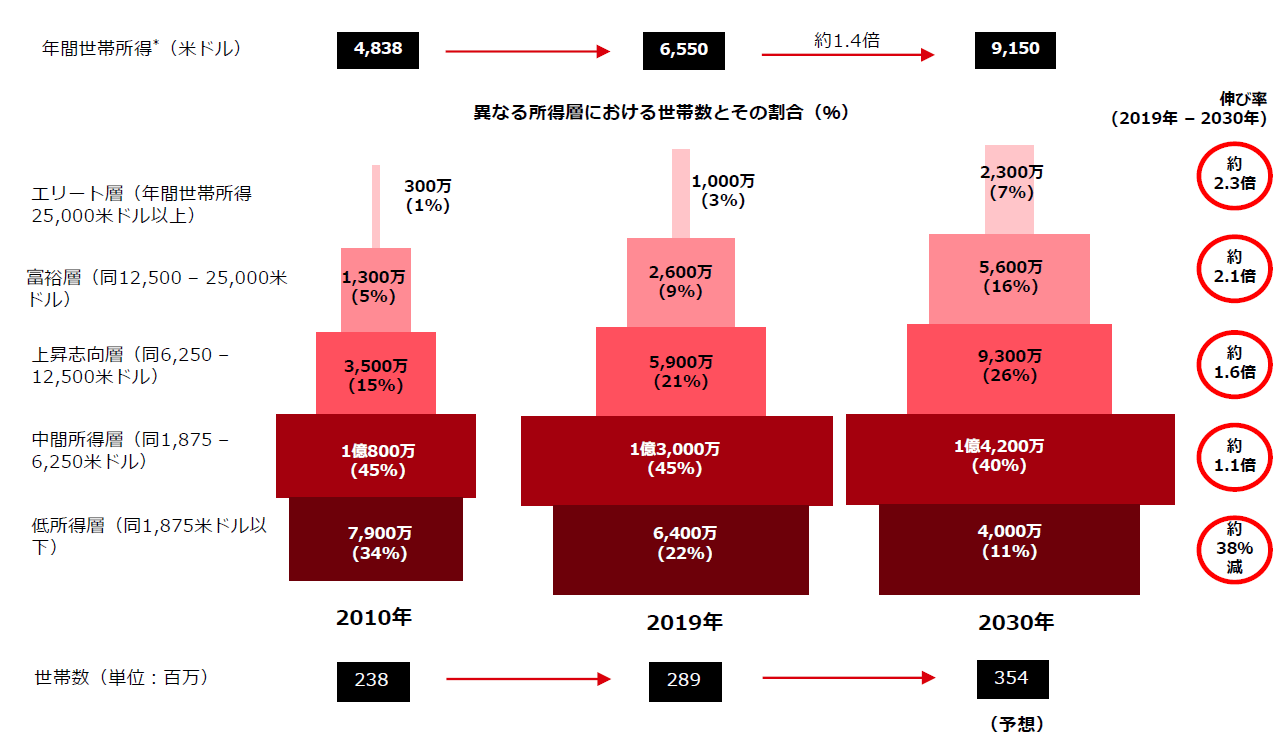

- インドの成長を支える主な要因の一つは、その人口動態である。インドの若く、またさらに増加を続けている人口は、高齢化が進む他の大国と比較して、大きな優位性をもたらしている(図表9)。インドの人口の年齢中央値は29歳であり、生産と消費の成長の主要な担い手となる労働力と中間層の成長が著しい(図表10)。この人口ボーナスと一人当たりの所得の増加により、特に高級品や嗜好品などの消費財やサービスに対する消費支出の持続的な成長が見込まれる(図表11) 。こうした変化は、既に高所得層が多い都市などの地域で見られる。

*2019年の価格に基づく年間世帯総所得

出所:BCG X Rai 2022、ブルームバーグ

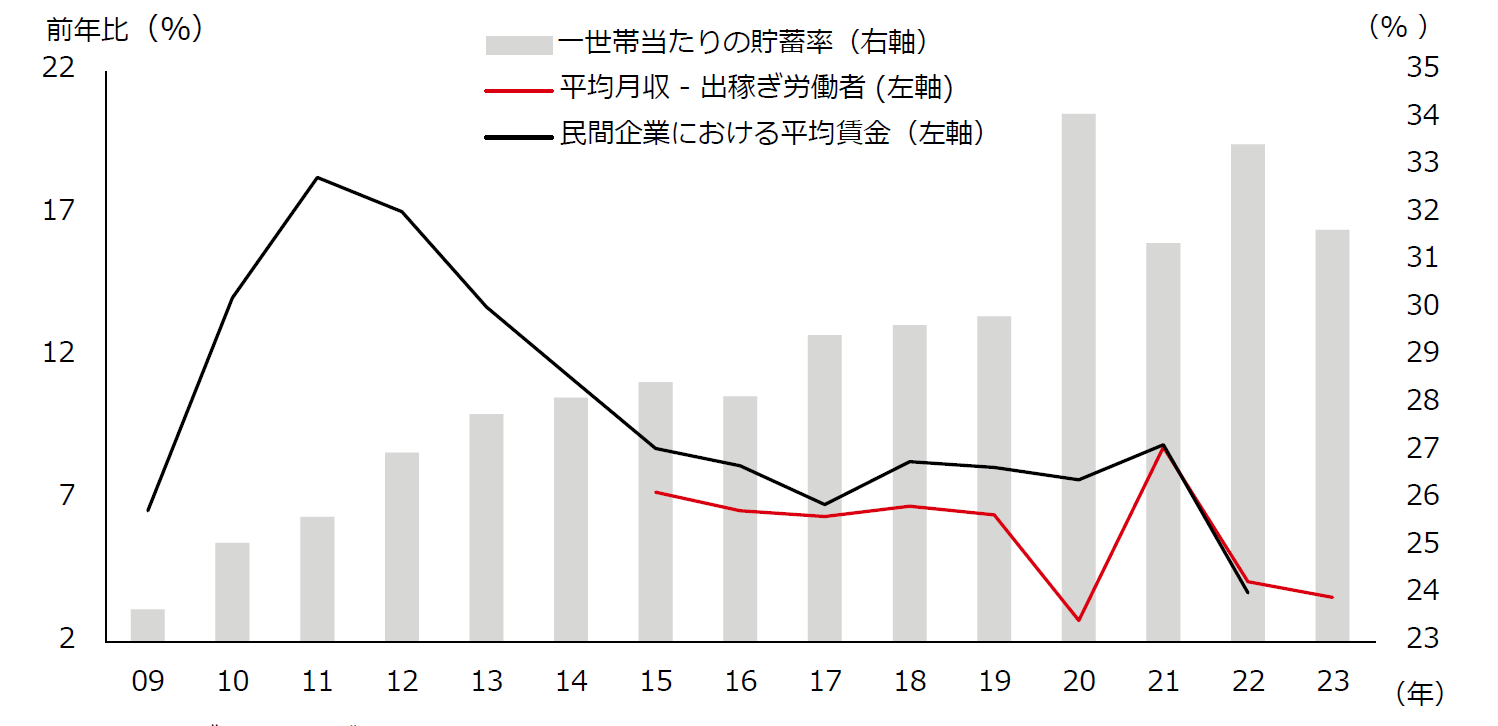

- 一方、中国が直面している人口減少という新たな課題により、インドやその他のアジア新興国における人口動態上の優位性が活かされ、アジアにおける消費拡大やより広範な経済成長が見られることが困難になることも考えられる。無論、中国はより高い収入の仕事やGDPに占める消費の割合を増やすという経済構造改革において、他国よりも進んでいる。しかし今日、消費者の需要依存度が高まっているにもかかわらず、経済の不確実性によって改革は妨げられている。消費者の貯蓄総額が高水準を維持している一方、消費は相対的に低迷しており、信頼感の低下や雇用の保障の低さを反映している(図表12)。

※平均月収 - 出稼ぎ労働者のデータに関しては2015年から取得可能

出所:CEIC、ブルームバーグ、HSBCアセットマネジメント、2024年2月

- こうしたなか、中国政府は財政出動に対して慎重な姿勢を維持している。それでも1兆人民元(約1,400億米ドル)の超長期国債発行の決定など、最近の動きは、成長の主な阻害要因を軽減する上で明るい材料となっている。当初の説明によると、中央政府はその財源の半分を地方自治体に配分し、地方レベルでの財政上の制約や債務圧縮圧力を緩和する方針である。たとえ国内消費を刺激する取り組みが成功したとしても、中国の生産能力は依然世界の生産能力の約30%を占めている。また、太陽電池のような重要な成長分野は、国内の消費とはあまり関わっていない。いずれは、製造能力を完全に吸収できるだけの世界的な需要の高まりが必要になってくる。

対照的な2つの株式市場が示唆すること

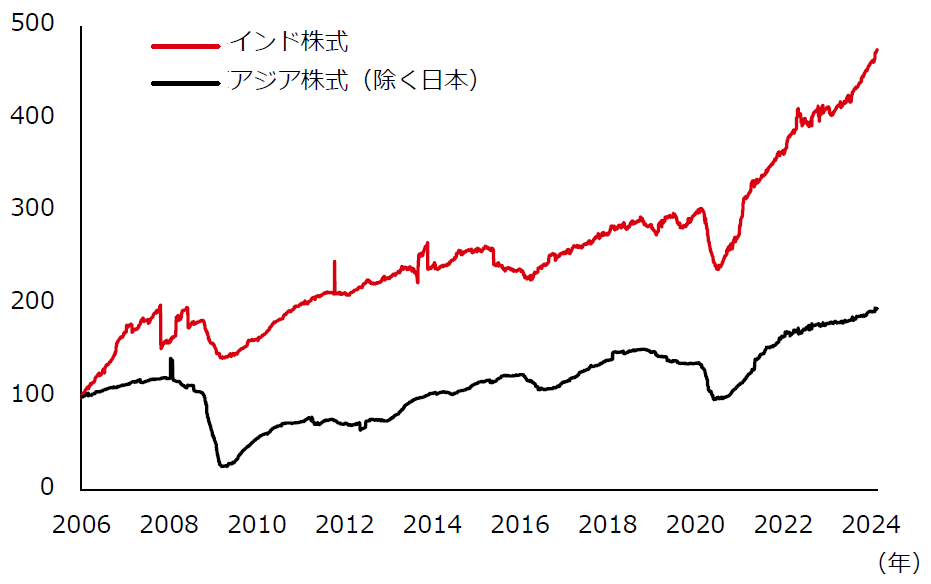

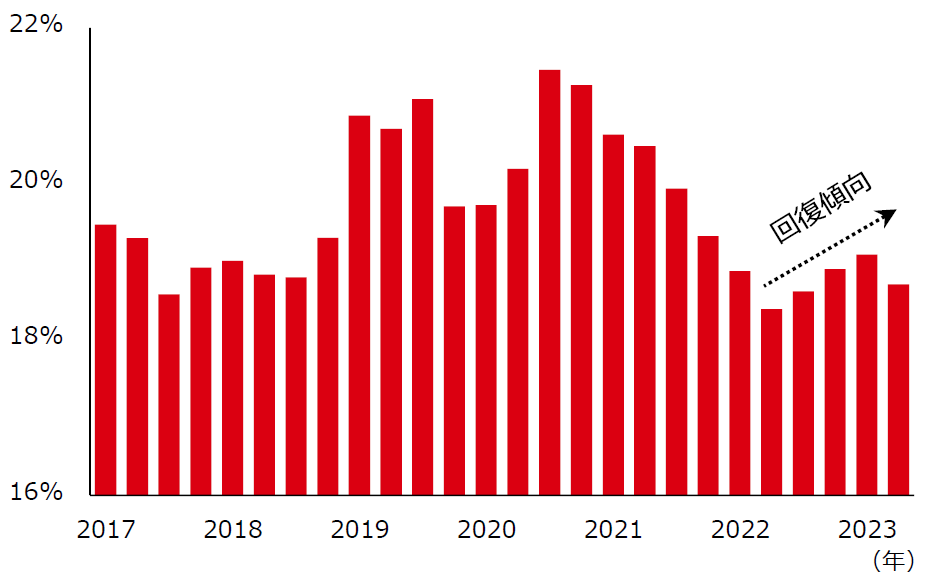

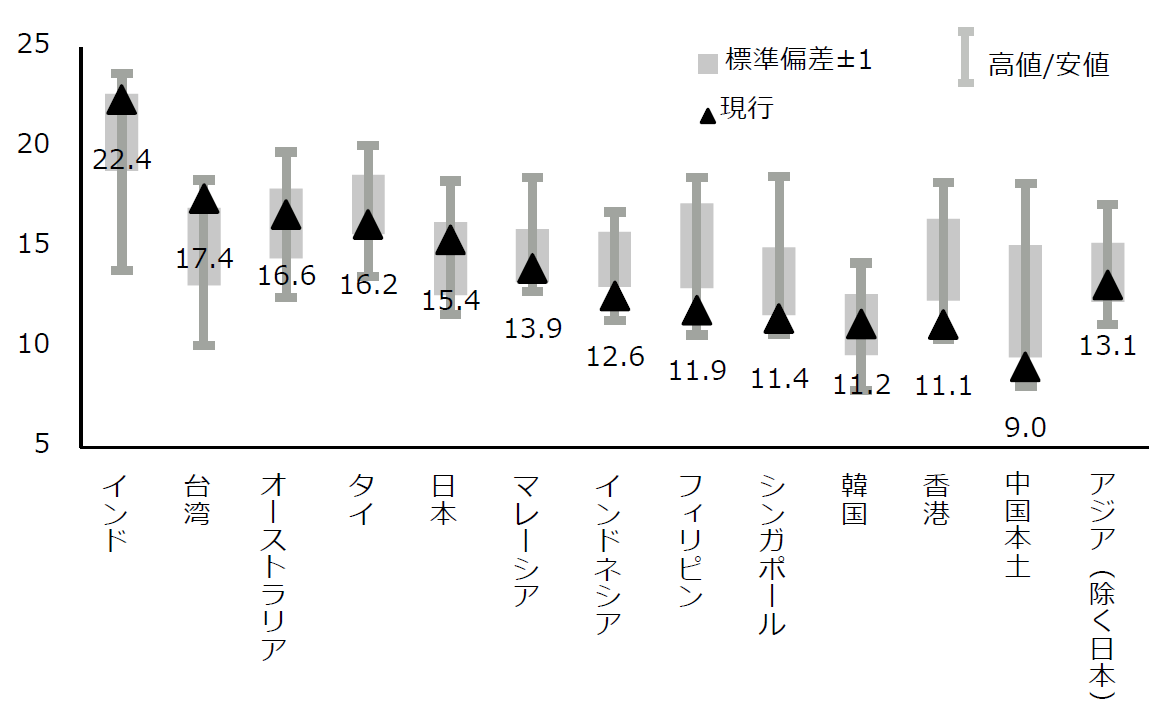

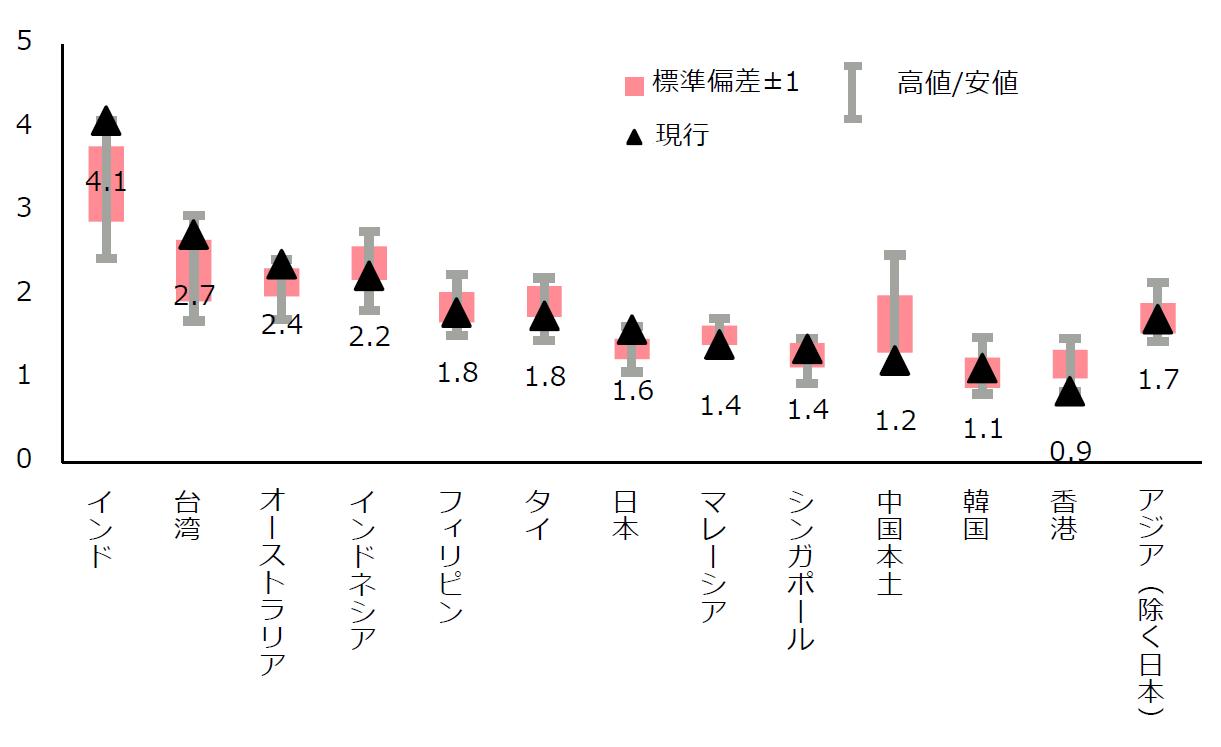

- インドの株式は、過去10年間の平均よりも高い株価収益率(PER)で取引されており、他国と比較すると割高となっている。しかし、インドの市場パフォーマンスは主に、他の国々と比較して高い自己資本利益率(ROE)に牽引されている。この利益率は16%以上まで改善しており、10年間の平均である13.7%を大きく上回っている。企業の安定した利益成長傾向も、アジア地域の成長を上回っている(図表13)。主に国内要因に牽引され、Nifty指数の1株当たり純利益(EPS)は2020年から2025年の間に2倍以上になると予想され、年平均成長率は約19%と高い伸びが見込まれている。

- 傑出したパフォーマンスにもかかわらず、インド株式への投資比率はグローバルのベンチマークと比較して依然として低水準となっている。しかし、同国への投資家の信頼感が高まったことを受け、Nifty500の構成銘柄に関して海外の機関投資家が保有する比率は2022年9月を底に増加傾向にある(図表14)。2022年の世界における市場のボラティリティの高まり以降、投資家の注目を集めているもう一つのメリットは、インドがグローバルおよびアジア地域市場との相関関係が低いことから得られる分散投資効果である。

※インド株式:MSCI India Index、アジア株式(除く日本):MSCI AC Asia Pacific Index

出所:HSBCアセットマネジメント、ブルームバーグ、2024年2月

出所:HSBCアセットマネジメント、バンク・オブ・アメリカ、2023年9月

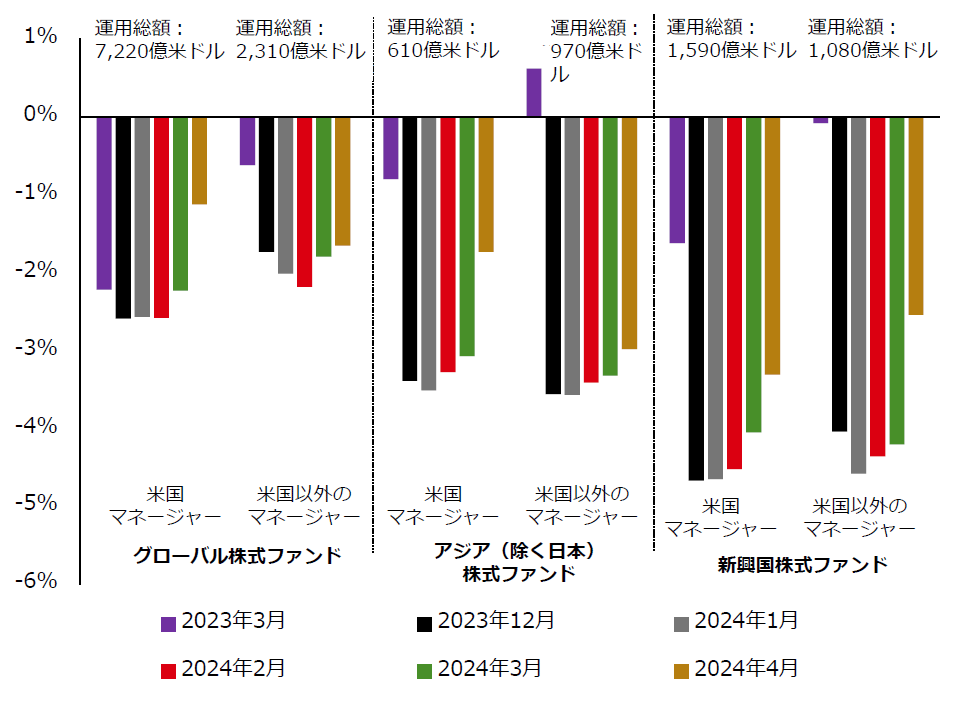

- 中国株に対する悲観的な見方がある半面、投資家にとり好機が出現している。中国オンショア市場への外国人投資家による投資は、MSCIエマージング・マーケット・インデックスに20%組み込まれる前の2019年後半の水準まで落込んでいる。グローバルファンドが中国への資金配分を引き下げたため(図表15)、他のアジア市場とのバリュエーション格差は大幅に拡大した。今四半期の反発により、アンダーウェイトの配分比率は変化し始めたが、中国の株式は10倍を下回るPERで取引されており、昨年の年初の12倍から低下している。これは過去10年間の平均を大幅に下回り、アジアでは最低水準である。

出所:HSBCアセットマネジメント、ブルームバーグ、EPFR、Wind、ゴールドマン・サックス・プライム・サービス、MSCI、ファクトセット、モルガン・スタンレー、2024年5月

- 中国の経済は依然として移行期にあり、製造業と輸出への依存から国内消費とサービス業へと移行しつつある。特定分野に対する規制は、一部の投資家にとり懸念材料となるかもしれないが、政策は長期的な経済安定と経済成長を念頭に置いている。経済が移行期にあり、株式が過小評価されているなか、長期的観点では大幅な上昇の可能性が考えられる。こうした可能性は地政学上の不確実性や経済の構造的課題によるリスクをある程度後退させると思われる。

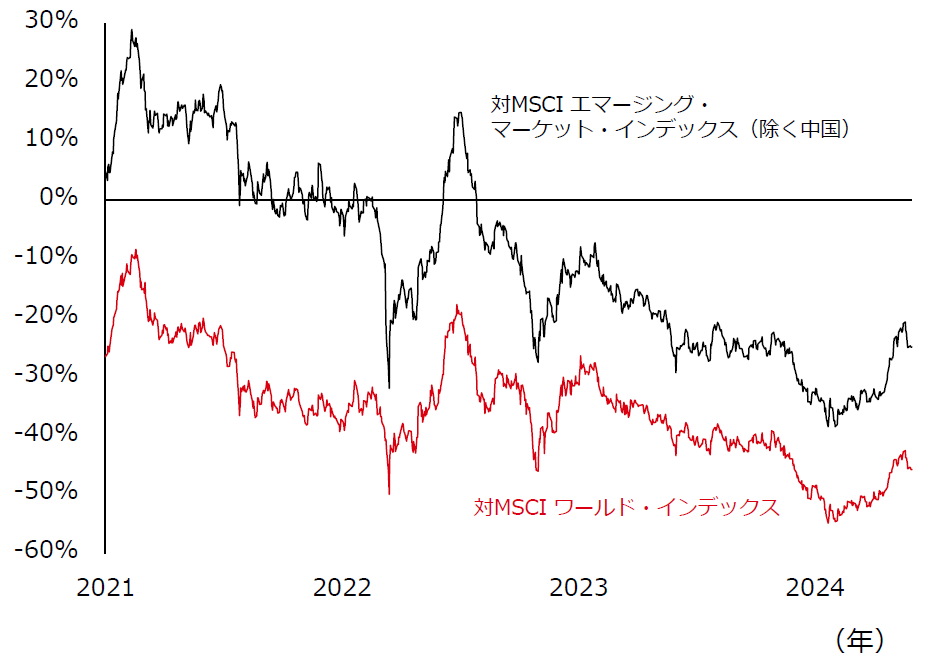

- 総じてインドと中国の株式市場は、明確な将来性が見込める投資先である。これは各々の市場間の相関関係が低いため、分散投資に有効であり、双方に投資することはポートフォリオに恩恵をもたらすという当社の姿勢を裏付けるものである。個別にみると、中国は過去水準や他の市場と比較すると、極めて割安な水準で取引されている(図表16)。1月の安値から30%近く反発したことは、経済情勢が好転し、投資家の信頼感が回復するにつれ、より長期的な反転の可能性を示している。一方、インドの株式はより高値で取引されているが、企業の好調な利益成長見通しを勘案すると、価格は妥当な水準にあると考える。

アジアの株式市場は成長見通しを反映していない可能性がある

- 先進国市場に景気後退リスクが迫っているのに対し、先進国市場よりも高い成長率と堅調なマクロ環境を背景に、アジアは景気サイクルにて異なる局面を迎えている。当地域は、特に人工知能の分野において、テクノロジーの進歩による恩恵を引き続き受けている(図表17) 。技術開発に対する楽観的な見方と半導体サイクルの好転は、台湾や韓国などの輸出主導型経済にとり特に有利に作用している。日本と同様、韓国でも最近、PERが低い銘柄のパフォーマンスが好調である。

出所:OECD TiVA、CEIC、ブルームバーグ、HSBCアセットマネジメント、2024年3月

- 日本の全体的なアウトパフォーマンスは、コーポレートガバナンス改革に対する投資家の楽観的な見方を反映している。東京証券取引所の改革推進により、多くの企業が株主重視の施策を導入し、情報開示を改善し、配当金を増やしている。また、企業は、持ち合い株式の解消や自社株買い戻しを通じて資本効率を高める計画を発表している。バリュエーションの上昇は既に明らかであり、TOPIXの構成銘柄の約60%が現在、株価純資産倍率(PBR)1倍を上回る水準で取引されており、昨年の約50%から増加している。また、日本株式は、企業の収益見通しが改善し、数年にわたる追い風を受けているが、他の先進国市場に比べて引き続き割安感が見られる。

- アジアの他の地域では、チャイナ・プラスワンのサプライチェーン戦略と堅調なマクロ経済が、ASEAN株式に投資機会をもたらしている。アジア新興国全体は引き続き魅力的なバリュエーションを提供しており、その背景には、殆どの市場で中期的に堅調な成長見通しと、中央銀行の目標値に向けて緩和傾向にあるインフレ率がある。

- アジア株式市場はPBRとPERの双方で、過去平均以下または平均付近で取引が継続している(図表17および図表18)。米国のインフレ率の高止まりを受け、高金利の長期化に対する懸念が再燃するなか、アジアでは企業の利益成長がリターンの主要な牽引役となり、優良銘柄に焦点が移っている。当社では、強い競争優位性、健全なバランスシート、マクロ環境の変化に対する耐性を有しており、堅調な企業収益と強固なビジネスモデルが見られる銘柄に引き続き注目している。

注:高値/安値の範囲と±1標準偏差は過去10年から算出

出所:ゴールドマン・サックス、MSCI、HSBCアセット・マネジメント、2024年4月

アジア債券への分散投資とキャリー

- アジアの債券市場は、他の地域と比較して相対的に魅力的な利回りを提供し、当面安定した信用見通しが維持されると思われるため、資産配分において引き続き有効な選択肢となる。

- インフレ鈍化を受けて米連邦準備制度理事会(FRB)が「様子見」の姿勢を取るなか、米国経済の底堅さを勘案すると、緩和サイクルはより緩やかになると考えられ、市場は今後の経済指標に敏感になる可能性がある。こうしたなか、アジアの投資適格債券は、デュレーションがより短く、米国債との相関関係が低いことから、グローバルの他の債券よりもボラティリティが低いと予想される。

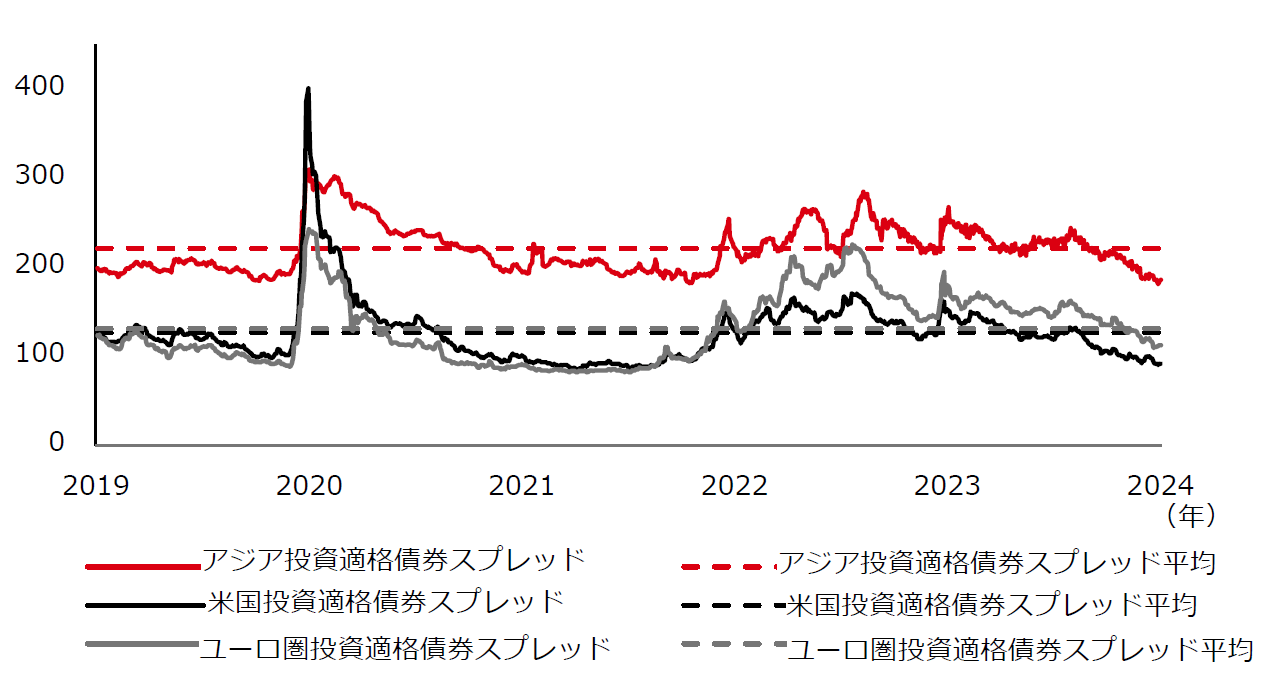

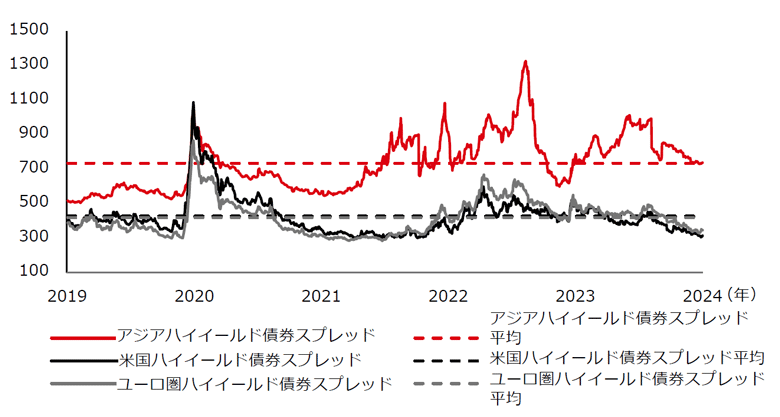

- 基本的に、アジアの投資適格債券の発行体は、主に国を代表する企業や政府関連企業で構成されており、相応な信用力を有しているため、安定したスプレッドを実現している(図表19)。力強い経済成長、低いインフレ圧力、先を見越した金融政策など、アジアにおけるマクロ環境の追い風は、企業の信用力を支え、フォーリンエンジェル(堕天使)リスクを限定するだろう。全体として、アジアの投資適格債券はキャリー戦略の好機を提供しており、この1年を通じてリスク調整後の堅調なリターンが期待される。ハイイールド債券のスプレッドは大幅に縮小したが(図表20)、引き続き相対的に魅力的な利回りを提供している。

注:表示されているスプレッド平均は5年間の平均

出所:ブルームバーグ、BAML、HSBCアセットマネジメント、2024年3月25日

- アジアの現地通貨建債券の分散投資効果は、戦略的資産配分への組み入れを一段と強調する根拠となる。中国、インド、インドネシアなどの主要市場は十分な規模を有しており、グローバルなリスクサイクルにあまり左右されない半面、国内の金利サイクルや現地の需給状況に左右される傾向がある。これらはヘッジあり・なしの双方において、ボラティリティが比較的低い。

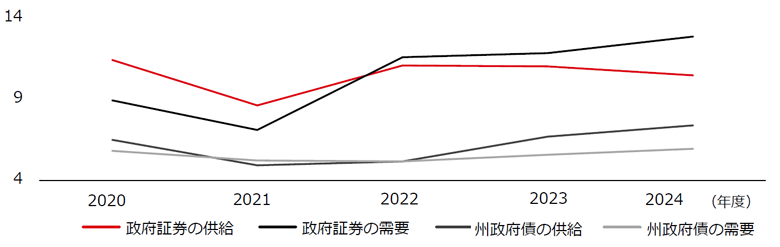

- インド国債がJPモルガンGBI-EM指数に組み入れられることになり、2024年6月から10ヶ月間で約250億米ドルの資金流入が見込まれることを勘案すると、インド債券市場の需給状況は現在、良好であると言える(図表21)。今後1年間にさらなる指数採用が発表される可能性があるうえ、堅調な成長と慎重な財政政策に伴う財政再建により、利回りの一段の低下余地も考えられる。

注:政府証券は中央政府により発行されているもの。2024年度についてはHSBCアセットマネジメントの2024年2月時点の予想。

出所:インド準備銀行、ブルームバーグ、HSBCアセットマネジメント、2024年3月

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。