Asia Insights

~要旨~

新たなフロンティア、ベトナム

- ベトナムは政策の取り組みや自由貿易協定を通じて、特に2010年代以降、貿易が大幅に加速している。

- 有利な地理的条件、魅力的な人口構成、インフラへの多額の投資を背景に、ベトナムは近年、世界的なサプライチェーンの多様化の動きに対して恩恵を受けている。

- ベトナムは半導体などの先端産業の受け入れを進めており、世界的な大手テクノロジー企業が同国に進出している。これは、熟練した労働力を育成し、ベトナムをASEAN域内で技術革新のリーダーに位置付けるという政府の取り組みと一致している。

- 成長軌道を維持させるため、製造業における付加価値の低さという課題に対処する必要がある。こうした課題に対しては、教育と職業訓練に重点を置いた積極的な政府の戦略が有益であると考える。

- ベトナム企業の著しい利益成長は、ASEAN域内にて他国を凌駕する事業的成功の中で実現されている。

- ベトナムはフロンティア市場に分類されるため、現在は機関投資家による投資が制限されているが、進行中の規制改革と新興国市場への昇格に向けた動きを通じて、今後、海外から多額の資金が流入する可能性がある。

アジア株式:多様な投資機会

- アジア株式市場は、各国・地域の経済状況によりパフォーマンスにばらつきがあるものの、2024年は概ね安定を示し、本年も比較的好調なスタートを見せた。

- 中国のハイエンド製造業への注力、インドのインフラ推進、世界的なサプライチェーンにおける東南アジアの役割は、魅力的な投資機会を提供していると考える。

アジア債券:ファンダメンタルズとキャリー

- ハイイールド債のスプレッドの幅は引き続き広いことから、中国の不動産セクターにレバレッジ解消が見受けられれば、キャリーの投資機会が出現すると見ている。

- 地政学的緊張と世界経済の不確実性が続いているが、アジアの社債市場においては、アジア域内の多様性とインドやASEANのような安定した経済が好材料となっている。

ベトナムは、今後の成長を支える多くの国内の好ましい要因により、世界的なサプライチェーンの多様化の動きに対して恩恵を受ける国として浮上している。

グローバルサプライチェーンにおけるベトナムの台頭

- 近年、地政学的緊張と保護主義の高まりにより、世界のサプライチェーンは大きく変化し、世界の生産拠点が従来と比べて分散化している。特に米中貿易摩擦の激化に伴い多くの企業が、国内製造業への過度な依存に伴うリスクを軽減するため、「チャイナプラスワン」戦略として一般的に知られている戦略を採用するようになった。ベトナムは、安定した政治環境、投資優遇政策、既存の貿易協定を背景に、こうした戦略の重要な受益国となっている。

- 2010年代初頭までグローバル企業は、官僚主義、インフラのボトルネック、貿易政策における一貫性のない執行を、ベトナムにおけるビジネス環境の阻害要因として見ていた。しかし、規制の簡素化、官僚主義の低減、外国投資の誘致に向けたベトナムの取り組みにより、同国のビジネス環境は着実に改善した。これは、ベトナムが「ビジネスのしやすさ」ランキングで2010年の93位から2020年には70位に上昇したことに反映されている1 。

- 現在、ベトナムはアジアで6番目に大きな製造拠点であり、5番目に大きな輸出国である2 。また、世界第3位のアパレル輸出国にも上り詰めた。にもかかわらず、ベトナムはフロンティア市場に分類され、規制に関して予測不可能な面もあることから、投資家から殆ど見過ごされてきたが、同国では前述のように構造的な変化が見られる。

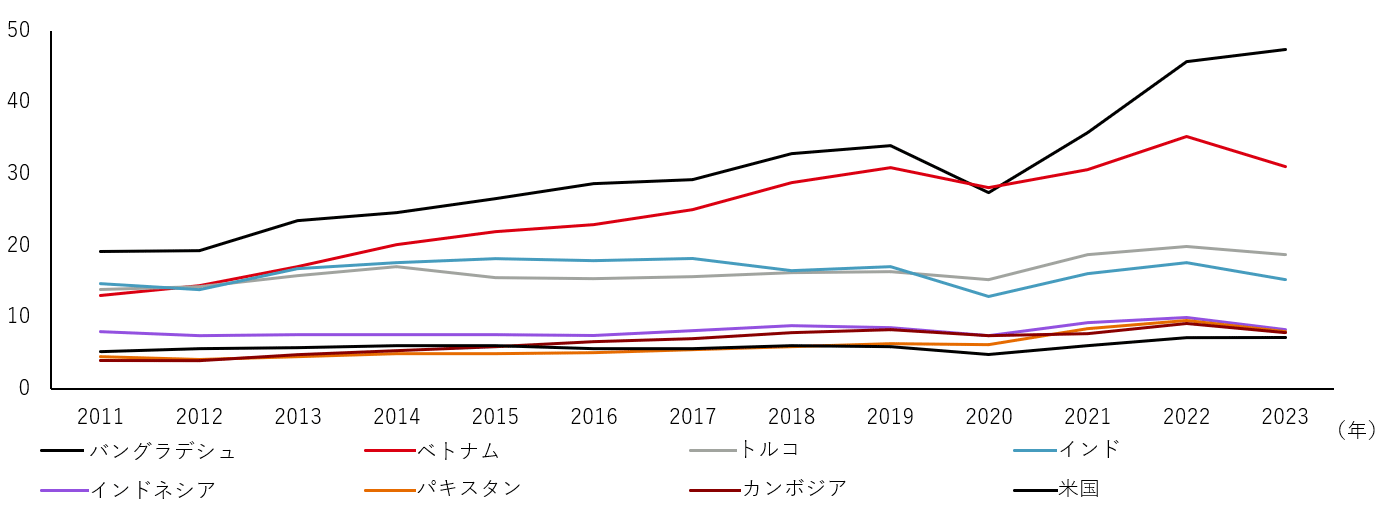

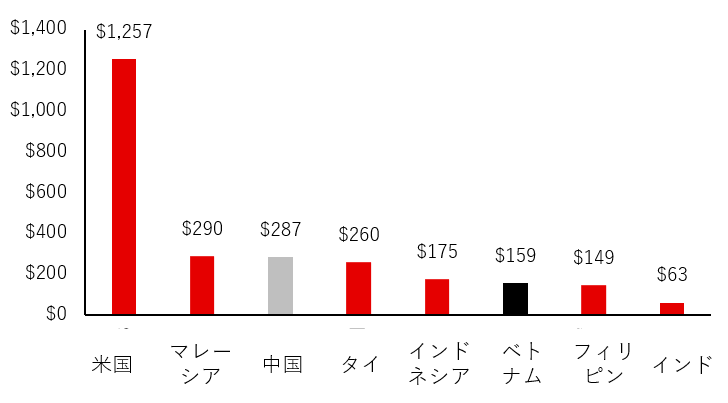

中国に次ぐ世界トップ9のアパレル輸出国(10億米ドル)

注: 世界最大のアパレル輸出国である中国は除外

出所: 世界貿易機関(WTO)、2025年2月

1 世界銀行「ビジネス環境報告書」、2020年

2 WTO年次報告書(2024年)、国連商品貿易統計データベース

経済改革と戦略的政策の決定

- ベトナムが農業経済から世界的製造業の主要プレーヤーへと経済的に成長したことは、戦略的な改革と貿易の自由化の証と言える。見逃してはならない点として、中央計画システムから社会主義体制を維持しつつも市場経済への移行を示すドイモイ(刷新)政策の導入(1986年)である。これは、多岐に亘る市場開発、財政および金融政策の再構築、インフレ抑制、海外直接投資(FDI)の誘致に重点を置いていた。

- 1995年、ベトナムはASEANに加盟し、世界経済への統合を開始した。これにより、域内における貿易、投資、経済協力が促進された。さらに、ベトナムが1996年にASEAN自由貿易地域(AFTA)に加盟して以降、域内の他の国々との貿易は10倍以上に拡大した。

- こうしたなか、2010年代以降、成長の急加速が見られた。2010年から2021年にかけて、ベトナムからASEAN域内への輸出は3倍以上の291億米ドルに拡大した。同様に、ベトナムへの輸入も増加し、145億米ドルから410億米ドルを超えた。2022年単年で見ても、ASEAN諸国への輸出入額は前年比15%以上増加した3 。

- ベトナムは、ASEAN以外にも、2007年にWTOに加盟し、世界貿易における役割を強化した。同時に、環太平洋パートナーシップに関する包括的および先進的な協定 (CPTPP) やEUとベトナムとの自由貿易協定 (EVFTA) など15の自由貿易協定を締結した。これらの協定により、関税が引き下げられ、市場へのアクセスが拡大し、ベトナムが信頼できる貿易相手国として位置づけられることで、貿易障壁が削減された。特に米国とベトナムとの通商協定により、ベトナムの繊維・アパレル企業は世界最大の消費市場への輸出を拡大することが可能となった。

- 国内改革と貿易障壁の削減の組み合わせは、サプライチェーンにおけるベトナムの役割拡大の基盤となった。その結果、特に教育水準の低い若年労働者にとり新たな雇用機会が創出され、格差是正に繋がった。極度の貧困率は1990年代の60%から現在3%未満へと大幅に減少し、中間所得層と個人消費の拡大を伴う、よりダイナミックな経済に移行している4 。

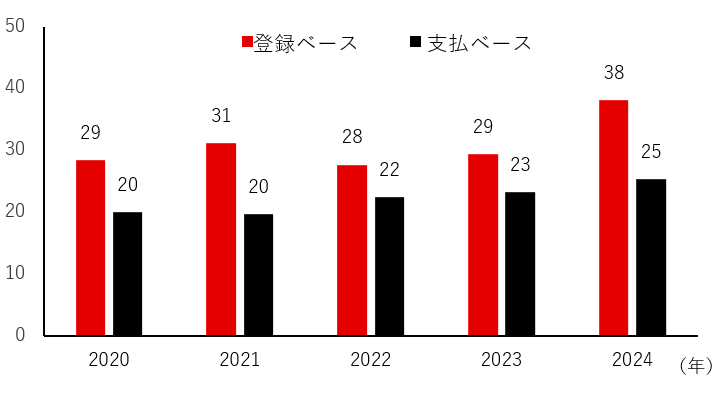

- この間、ベトナムは慎重ながらもFDIを奨励してきた。現在、 FDIはベトナムの経済発展の重要な柱である。計画投資省によると、2025年1月において、FDIは認可ベースで55ヶ国、合計43億米ドル(前年比49%増)となっている。加えて、2024年の実績ベースのFDIも前年比9.4%増であったことから、これらの数値は投資家の信頼感の高まりを反映していると考える。

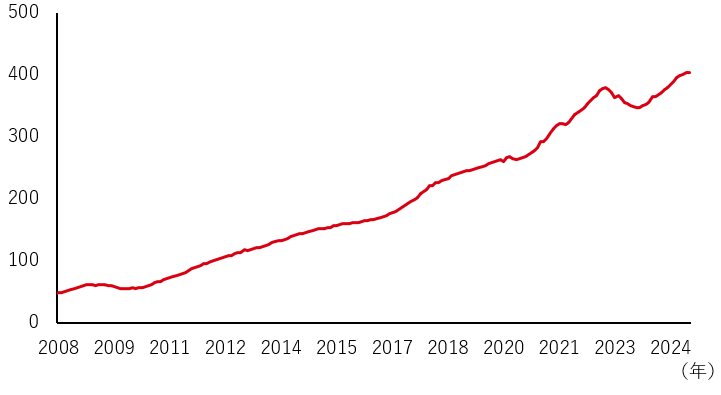

ベトナムの輸出(10億米ドル)

出所: HSBCアセットマネジメント、ブルームバーグ、 2025年1月31日

ベトナムへのFDI流入額(10億米ドル)

出所: HSBCアセットマネジメント、ベトナム統計総局、財務省、 2024年12月

3 WTO、ベトナム商工会議所、2023年8月

4 世界銀行「ベトナム貧困・公平性評価報告書」、2022年

地理的優位性とインフラ整備

- ベトナムは東南アジアに位置していることもあり、戦略的な利点を有している。中国、日本、ASEAN諸国などの主要市場に近いため、効率的な貿易の流れが可能で、南シナ海に沿った長い海岸線は重要な航路へのアクセスを提供している。これを活用するため、北部のハイフォンや南部のホーチミンなどの港は、増加する貨物量に対応できるようにアップグレードされ、積み替え拠点としてのベトナムの役割を強化している。

- さらに、政府は交通インフラに多額の投資を行っており、インフラを巡るボトルネックの解消を目指している。例えば、南北高速道路の開発やノイバイ国際空港とタンソンニャット国際空港の拡張により、交通網が整備された。こうしたインフラ整備により、輸送コストおよび時間が大幅に削減され、サプライチェーン全体の効率が向上した。とはいえ、開発はまだ初期段階にあり、ベトナムは今後5年間で予想される貿易量を支えるため、1,000億米ドル以上の設備投資を必要としている5 。

人口ボーナス

- ベトナムの人口構成も、成長を続ける製造拠点としての地位を支えている。毎年、約100万人の新規労働者が労働市場に参入している。現在、人口が1億人を超えるベトナムは、約5,300万人の若く熟練度の高い労働力の恩恵を受けている。こうした労働者の28%が正式な研修証明書を保有していることは注目されよう。

- この優位性を維持し、さらに強化させるため、政府は2024年後半に、2030年までに教育、職業訓練などの推進を目的とした戦略を承認した。また、2045年までの国家ビジョンにおいては、世界的にオートメーション化が一段と進む中で労働力の競争力を高めるため、国際機関と協力して人材育成を図る方針を示している。

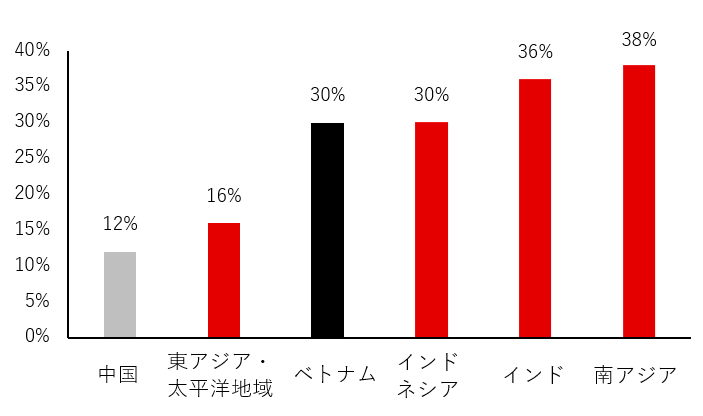

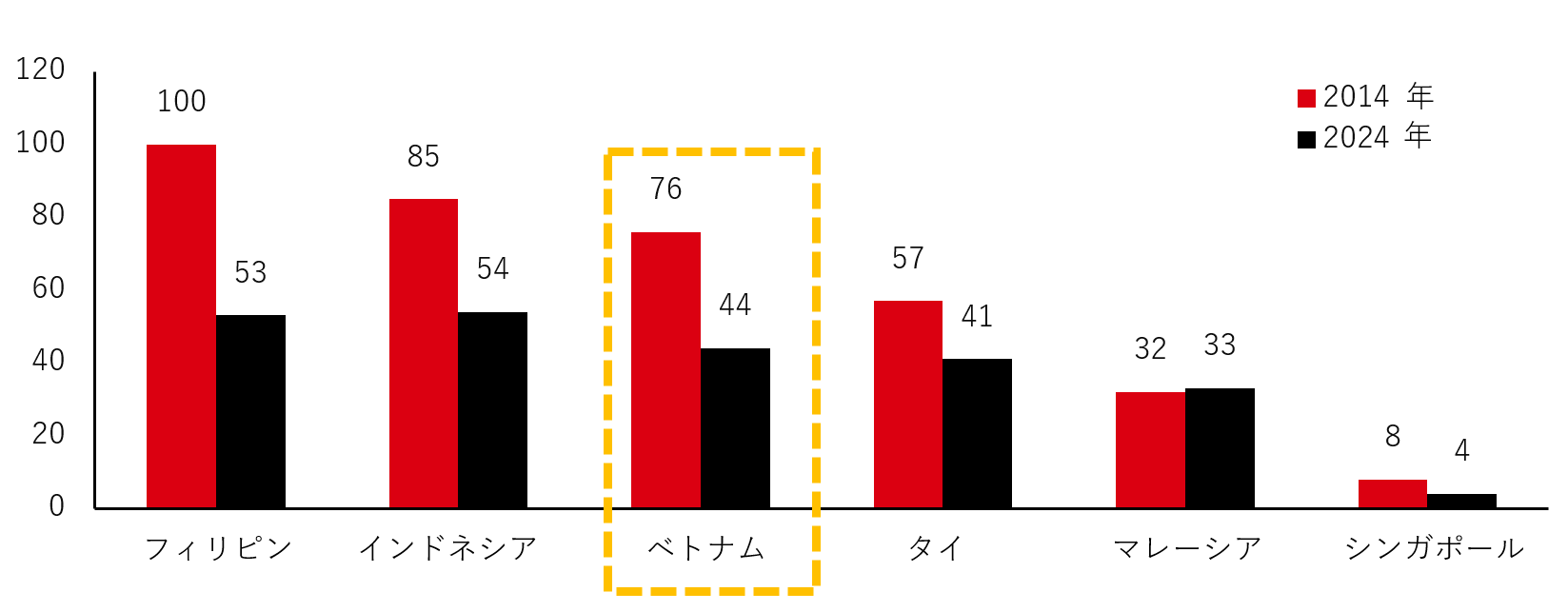

2023年の人口増加率(対2000年比)

出所: 世界銀行、 2025年2月

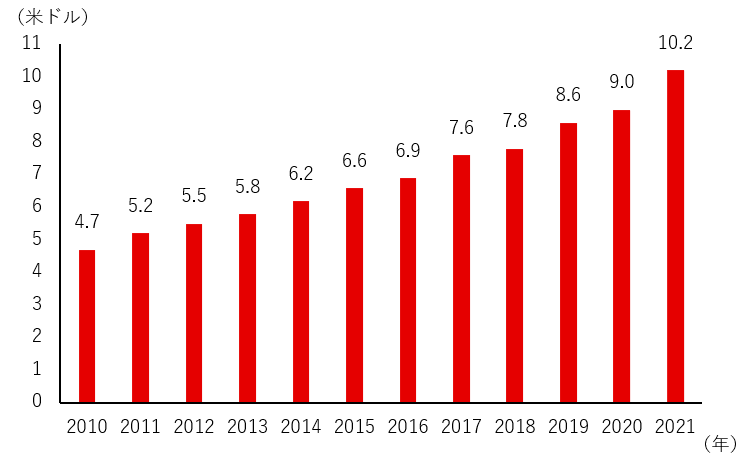

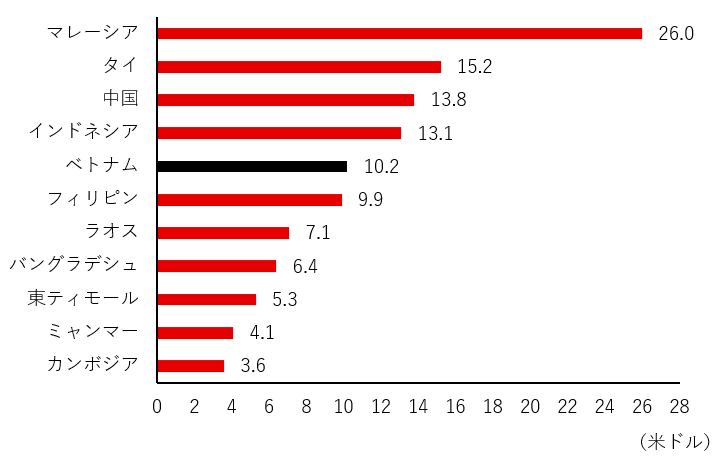

月額最低賃金(2021年)

出所:国際労働機関(ILO) 、2021年

- ベトナムの労働力は、賃金が着実に上昇している中国などの他の製造大国に比べ、コスト効率の良い代替手段でもある。ILOは、2021年におけるベトナムの月額最低賃金は159米ドルで、中国の290米ドルの半分強であると述べている。このコスト効率の良さが、名だたるグローバル企業をベトナムに誘致し、事業所の設立に繋がっている。

5 マッキンゼー・アンド・カンパニーレポート「Diversifying global supply chains: Opportunities in Southeast Asia」、2024年9月

技術のアップグレード

- ベトナムは従来型の製造業から半導体や人工知能(AI)などの先端産業に移行し、確固たる地盤を築きつつある。サムスン、LG、アップル、グーグルなどの世界的な大手テクノロジー企業は、既にベトナムに製造施設を設立している。世界の半導体企業は、マレーシアなどの製造拠点に代わる競争力のある国として、ベトナムに一段と注目している。

- 例えば、ベトナムは最近、組み立て、テスト、パッケージングの強みを生かして、韓国メーカーから2025年において10億米ドルの投資の確約を受けた。また、エヌビディアは、ハノイに2億米ドルのAI工場を建設し、3万人のAI専門家を育成するAI研究拠点を設立することを表明している。これは、2030年までにベトナムをASEANのAI研究開発拠点にするという政府の国家戦略と一致しており、さらにグローバル・イノベーション・インデックスでのベトナムの上昇に反映されている。

グローバル・イノベーション・インデックスのランキング(順位)

出所: WTO、WIPO、HSBC、2024年

- こうした計画を強化させるため、政府は経済全体のデジタル変革を優先し、オートメーション化、AI、ブロックチェーン*などの「インダストリー4.0(第4次産業革命)」に関連する技術導入を奨励している。法人税の減税やハイテク企業専用の工業団地といった形でインセンティブが提供されている。*ブロックチェーン:ネット上の複数のコンピューターで取引の記録を共有し、互いに監視し合うデータ管理技術。過去のデータの書き換えは事実上不可能で、改ざんリスクが低い。

- 技術開発はサプライチェーンの効率性と透明性の向上に効果的であることが証明されており、ベトナムで事業展開する企業はグローバル市場の需要を満たすと考える。例えばブロックチェーン技術を通じて、農業サプライチェーンは追跡が強化され、また各種製品は国際的な品質基準を満たしていることが保証されている。こうしたなか、消費者の信頼感は高まっている。

成長軌道の維持

- ベトナムの製造業と生産はますます洗練されつつあるが、同国は依然として技術導入の初期段階にある。高い経済成長率を維持し、人口構成が類似している近隣諸国に対して優位性を保つには、製造能力の継続的な向上が必要である。

- 現在、ベトナムの安価な労働力は高水準の労働生産性を有していない。製造業と貿易は飛躍的に成長したが、付加価値は低い状況にある。とはいえ、労働者のスキル向上に対する政府投資を通じて労働生産性の着実な改善は見られる。

- アジアの近隣諸国の状況を勘案すると、より熟練した労働者を輩出させるなど一段の進化を遂げることで、グローバル・サプライチェーンにて競合する拠点との差別化を図り、より大きな付加価値を創出することが可能と考える。

ベトナムの労働生産性(就業1時間当たりGDP)

2021年の労働生産性(就業1時間当たりGDP)

注: 2017年の購買力平価(PPP)により米ドル換算

出所: マッキンゼー・アンド・カンパニー、ILOSTAT、世界銀行、2025年2月

経済成長は企業の利益成長に繋がる

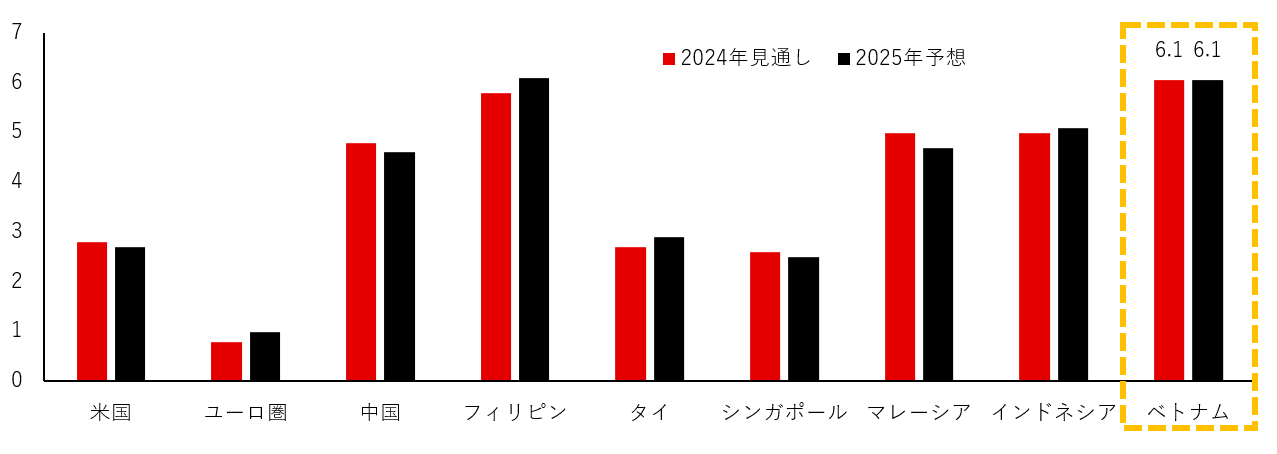

- IMFでは、2024年のベトナムの経済成長は6%以上になると見込まれている(2023年は5%、2022年は8%)。世界的に堅調な需要と国内消費の持ち直しが支えとなり、ベトナムは本年、ASEAN諸国を総じて上回る成長を遂げると予想されている。ベトナムは、着実に成長する中で、経常および貿易収支の双方にて黒字が見られ、バランスの取れた経済が維持され、2024年には公的債務の対GDP比が約34%と域内の他国と比べて低水準に留まる見込みである。

GDP成長率予想(%)

出所: HSBCアセットマネジメント、IMF、2025年1月

- 目覚ましい経済成長とともに企業の力強い利益成長が今日のベトナムへの投資魅力の根底にある。2024年第4四半期の企業の総利益は前年同期比で約20%増加し、2024年の利益成長率は13%になると見られている6。

6 ブルームバーグ、HSBCアセットマネジメント、2025年3月

- 2023年のやや冴えない利益成長率からの回復は製造業の復活によって推進されている。さらに、低金利が企業の利益率拡大と個人の信用創造を支え、全般的な支出を押し上げている。ブルームバーグによると、利益成長(米ドルベース)は今後も続くと見られており、本年は21.4%、2026年には30%超の成長が予想されている。

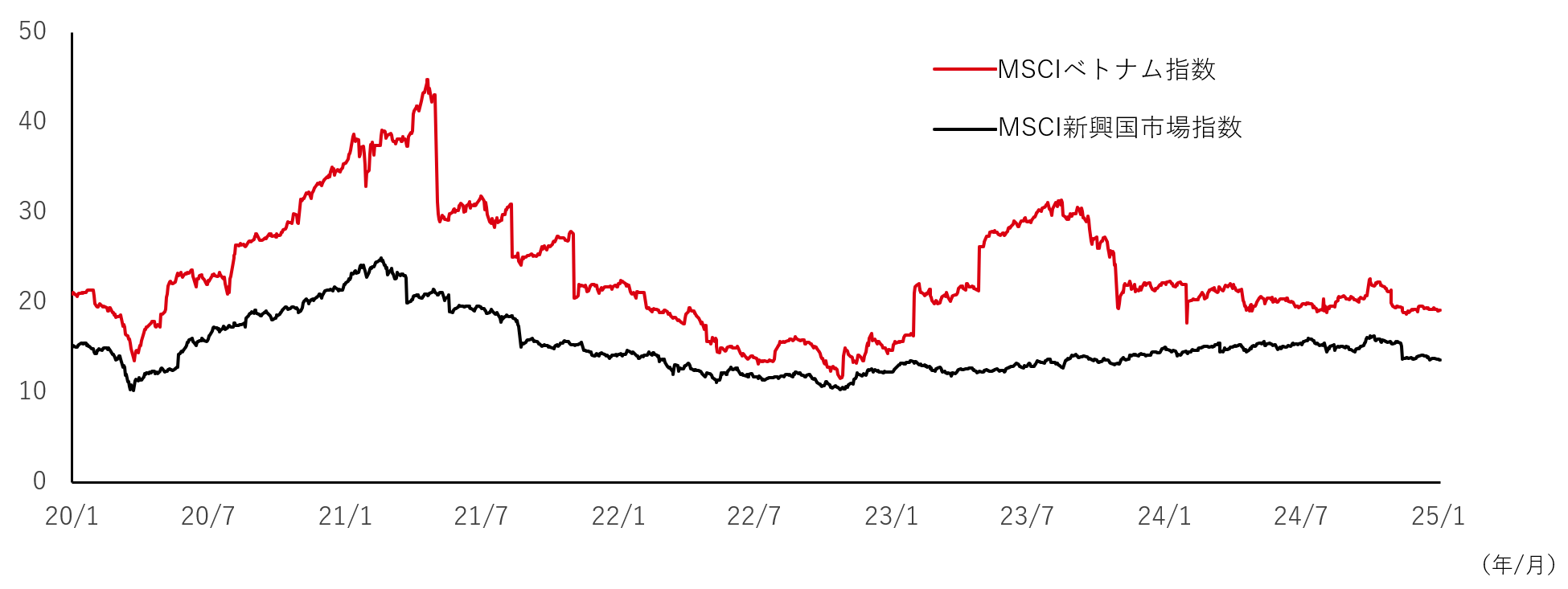

- 株式のバリュエーション面では、MSCIベトナム指数の株価収益率は19倍、MSCIフロンティア市場は11倍と、ベトナムはフロンティア市場よりも高い水準にあるが、MSCI新興国市場の14倍と比較すると小幅に上回る程度である。ベトナム株式市場のバリュエーションには、長期的な利益成長見通しに対する投資家の信頼が反映されていると思われる。高い利益成長の可能性と構造的な追い風を勘案すると、このバリュエーションの水準は正当化されるものと当社は考える。

株価収益率比較(倍)

出所: ブルームバーグ、HSBCアセットマネジメント、 2025年1月

株式市場関連やベトナムへのエクスポージャーなどについて

- しかし投資家にとり大きな課題は、ベトナムがフロンティア市場に分類され、機関投資家の投資を制限していることである。ベトナムは新興国市場への格上げが前向きに検討されており、世界銀行によれば、こうした移行に伴い、2030年までに最大300億米ドルの海外からの純流入が見られる可能性があると述べている。この達成に向けて、これまで海外機関投資家にとり大きな障壁となっていた事前資金要件の撤廃を含む規制改革が実施されている。外国人保有規制がさらに改善されれば、本年中にFTSE新興国指数への格上げが可能となり、その後MSCIの再分類が続くものと考えられる。

- さらに、本年において韓国証券取引所(KRX)が設計した新取引システムを導入することで、ベトナムの株式市場におけるインフラが近代化され、即日取引(T+0)、空売り、決済時間の短縮を通じて流動性が高まろう。これらの変更により、既に1日当たり10億米ドルを超える取引量を誇るベトナムの金融市場がさらに深化すると見ている。また、この取引量はASEAN域内ではインドネシアに次ぐ規模で、メキシコなどの新興国市場を上回っている。

- 今後、政府は株式市場の時価総額について野心的な目標を設定しており、2025年までにGDPの100%、2030年までに120%に到達することを目指している。さらに、ベトナムは機関投資家と外国人投資家の参加に重点を置いており、投資家の取引口座数を2030年までに930万から1100万に増やすとしている。

- 長期的な成長が見込まれるものの、ベトナムへの直投はリスク配分への影響を勘案しなければならないグローバル投資家にとり難しい選択肢となる可能性が高い。従い、当社ではフロンティア市場へのエクスポージャーを通じて投資機会を獲得することを提唱したい。

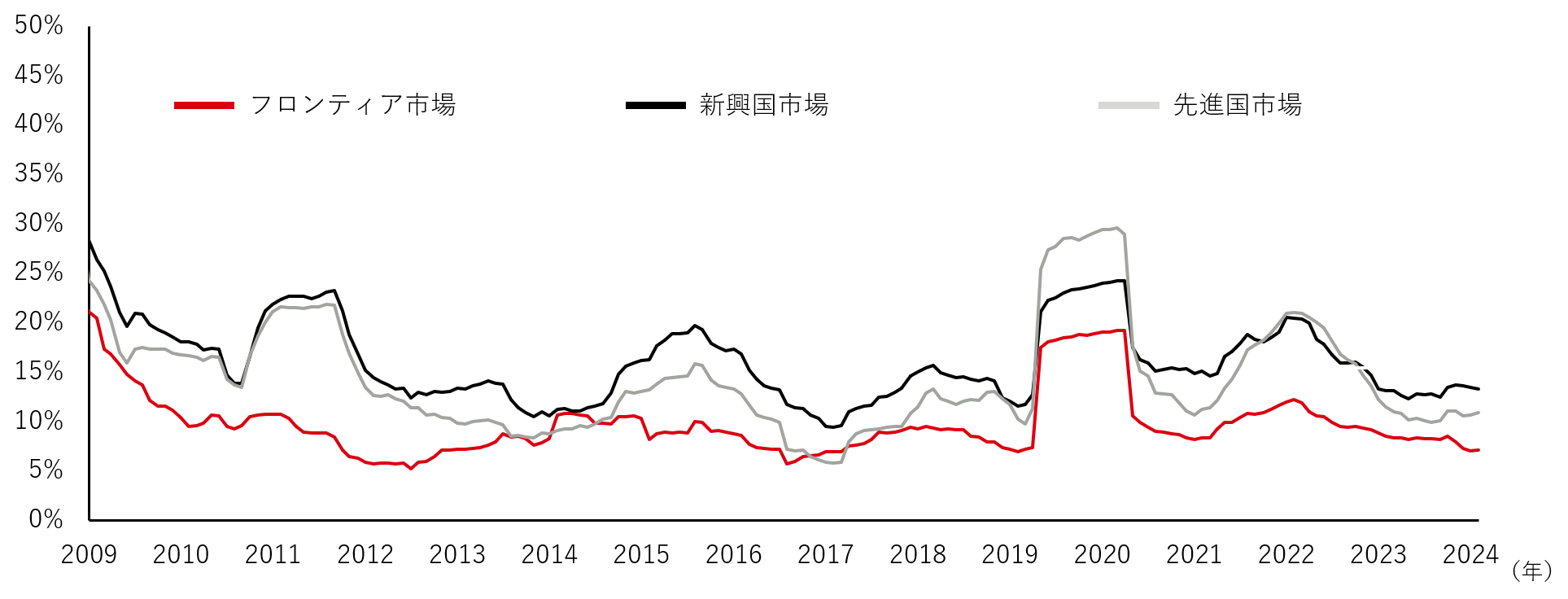

- ベトナムはMSCIフロンティア市場指数で最大のウェイト(指数の約4分の1)を占めている。リスク回避型の投資家に対して強調したい点は、フロンティア市場の各国には独自の経済特性があるため、各国との相関性が低く、結果として資産クラスレベルでのボラティリティが比較的低いということである。

ボラティリティ(過去1年間の日次リターン)

出所: ブルームバーグ、HSBCアセットマネジメント、2024年12月31日

- ベトナムが近い将来、新興国市場に分類される可能性があることを勘案すると、これはフロンティア市場のエクスポージャーに対して積極的なアプローチを取ることを後押しすると考える。このようなアプローチを通じて、中国、インド、台湾などで構成される新興国市場への配分では見落とされがちなフロンティア諸国と小規模新興国との双方へのエクスポージャーが可能になる。加えて、フロンティア諸国の長期的な成長機会はそれほど探求されておらず、理解も深まっていないことから、こうした機会獲得に向けた積極的なアプローチは有効であると見ている。

- ベトナムは今日のフロンティア市場の中では興味深い市場であり、同国の市場リターンの原動力を勘案すると、株式ポートフォリオにおける分散化にも役立つと考える。

アジア株式

多様な投資機会

- 2024年のアジア株式市場は全般的に安定していたものの、主要市場においてはマクロ環境の違いによりパフォーマンスがまちまちとなった。

- 中国は約3年間の調整後、2024年9月下旬の政策転換などから急回復し、MSCIチャイナ指数は2024年に19.7%上昇した。この政策転換以降、一連の積極的な財政・金融政策の基盤が築かれた。特に、地方の債務問題の解決、借入コストの削減、不動産市場の安定化に向けた的を絞った取り組みは、デフレ懸念に対処し、成長を促進するという公約を反映している。とはいえ、不動産セクターの弱さは依然として残っており、消費者の不安を招いているが、好調な輸出と政策支援により投資家の信頼感は戻りつつある。

- 中国の株式市場の勢いは本年も続いており、AI関連が同国のハイテクセクターに追い風となっている。また、中国市場は先進国市場、ならびに中国を除く新興国市場と比較して、各々42%、10%ほど割安な水準にある。

- インド株は、中国株が上昇する中でやや反転した。MSCIインド指数は2024年に12.5%上昇したが、年後半は失速した。これは、総選挙によるボラティリティの高まり、バリュエーションに対する警戒感、企業収益の勢いの衰えの中で生じた。

- インドの資本市場では、IPOと機関投資家向け私募などを通じて420億米ドルが確保され、引き続き過去最高の資金調達が見られた。国内投資家の需要は旺盛で630億米ドルの株式を購入し、外国人投資家の売りを相殺した。

- 個人消費の拡大、設備投資の活発化、バランスシートの改善などが成長ドライバーとなるとともに、これらがインド株の中長期的な支援材料と考えられる。25年度の国家予算案は、投資増と設備投資拡大を維持しながら、財政再建と所得税減税を含む消費刺激策とのバランスを通じて、前述の成長ドライバーの強化を図る方針を示した。

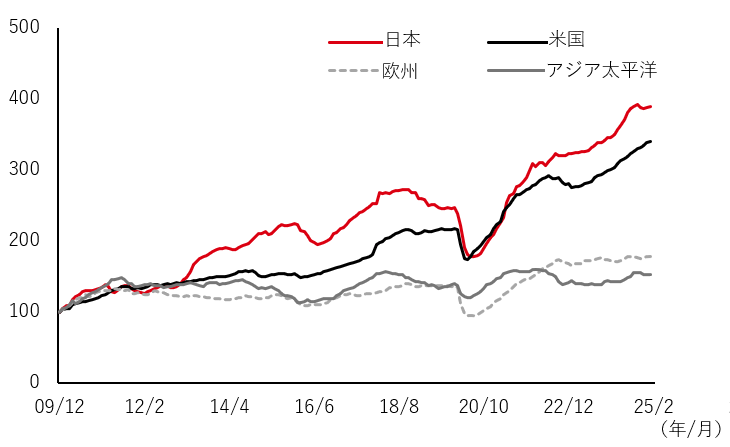

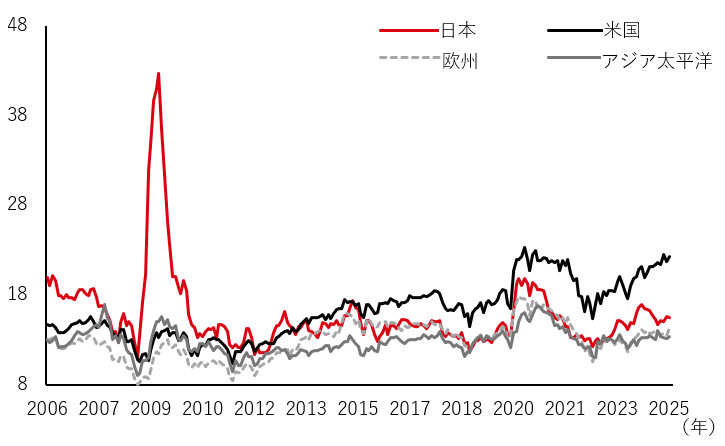

- アジアの先進国市場では、日本の日経平均株価が、企業のガバナンス改革、経済体質強化、輸出競争力を高めた円安の恩恵などを受け、30年以上ぶりの高値を更新した。利益成長を勘案すると、日本株は米国株などに比べて引き続き割安な水準で取引されており、この傾向は過去1年間で加速している。利益成長が引き続きパフォーマンスのけん引役であるため、今後再評価される可能性がある。しかし、米中貿易摩擦や米国の関税強化に起因する地政学的リスク、根強いデフレ圧力が逆風となり得る。

12ヶ月先予想1株当たり利益(2009年12月=100)

12ヶ月先予想株価収益率(倍)

出所: HSBCアセットマネジメント、ブルームバーグ、2025年1月31日

- 全体として、アジア株の現在のバリュエーションは注目に値すると考える。積極的な財政政策、構造改革、消費拡大などが長期的な成長を支えよう。中国のハイエンド製造業への移行、インドのインフラ整備拡大、グローバルサプライチェーンにおける東南アジアの重要性の高まりは、投資家に多様な投資機会を提供すると考えられる。また、先進国市場において日本株には利益成長と割安なバリュエーションが見られ、比較的ユニークな特性を示している。

アジア債券

ファンダメンタルズとキャリー

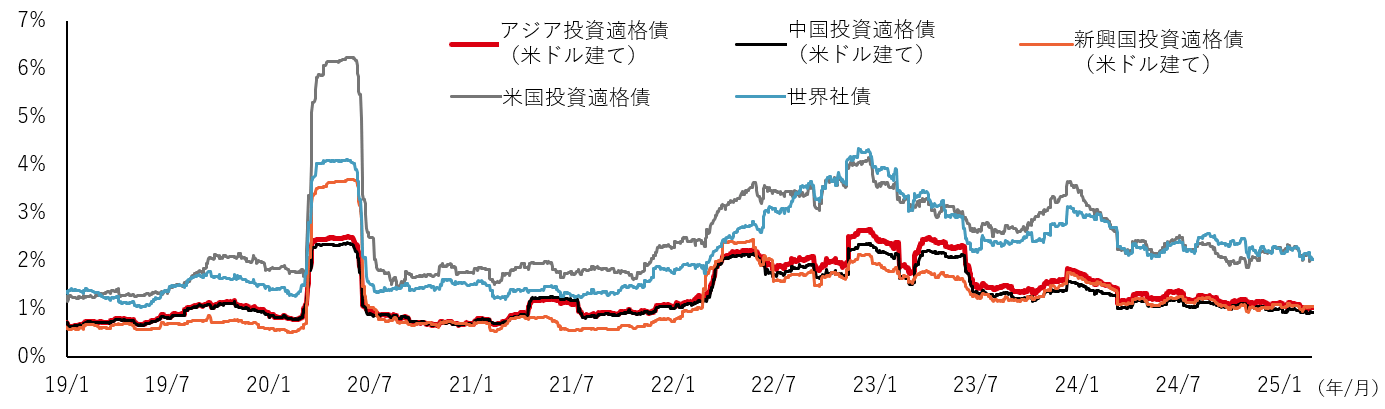

- 2024年のアジアの債券市場は世界の債券市場を上回り、強い回復力を示し、2025年も引き続き堅調に推移すると見込まれる。アジアの社債市場は現在、5年間平均の5.6%に対して6%を超える比較的高い利回りを提供している。特に投資適格債は、他の地域と比較してボラティリティが低く、リスク調整後リターンが良好であるため、妙味があると言える。また、投資適格債の発行体は過去2年間にてレバレッジの解消とインタレスト・カバレッジ・レシオ*の強化を図ってきた。*インタレスト・カバレッジ・レシオ =(営業利益+受取利息+受取配当金)÷(支払利息+割引料)

投資適格債市場の比較(3ヶ月間のローリング・ボラティリティ)

出所: ブルームバーグ、JPモルガン、ICE Data Indices、2025年2月28日

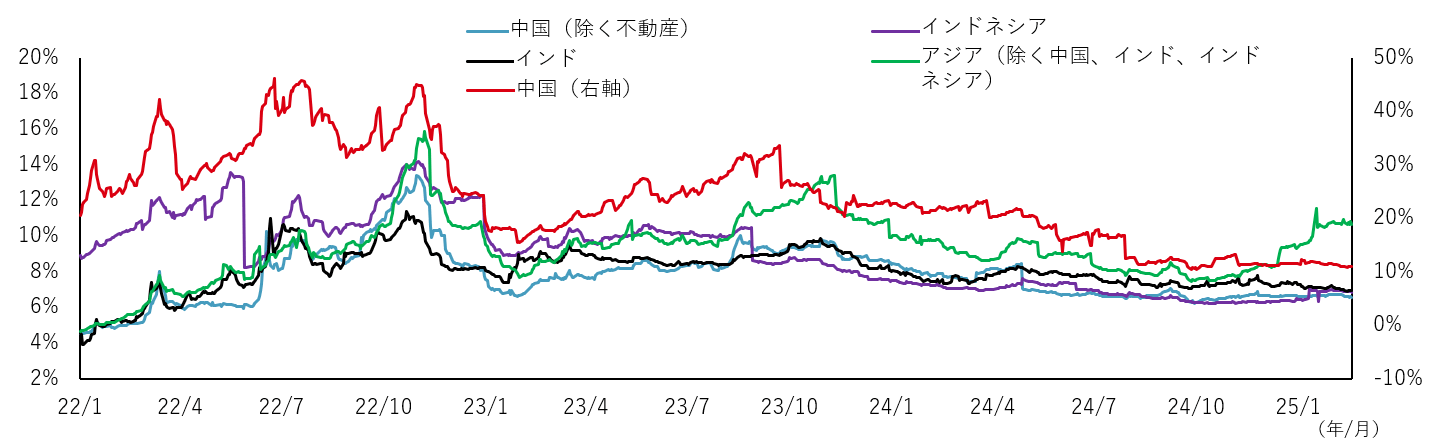

- 一方、ハイイールド債のスプレッドの幅は引き続き広く、特に中国の不動産セクターにおける大幅な負債削減を受けて当該資産クラスが構造的に改善し続ける中で、魅力的なキャリー機会を提供している。同セクターが現在ユニバースにおいて僅か7%であることは注目すべき点であり、ハイイールド債市場ではセクターの分散化が進んでいる。

2022年以降のアジア・ハイイールド債の地域・国別利回り

注:アジア・ハイイールド債はJP Morgan Asia Credit Index(JACI)ハイイールド。利回りは期限前償還を考慮したもの。

出所: HSBCアセットマネジメント、JP Morgan、2025年2月21日

- 地政学的緊張、世界的な政策を巡る不確実性、西側諸国の経済成長に対する懸念など主なリスクは依然として残るが、アジアの社債市場はこうしたリスクに対して耐性があると見ている。その理由として、インドやASEAN の一部など国内主導の経済が外部ショックに対して抗力を有していることに伴い、アジア域内にて分散が広がっていることが挙げられる。さらに、域内では比較的高いGDP成長率と抑制されたインフレの恩恵が見られ、世界的な逆風の影響を緩和できる余地があると思われる。

- 加えて、アジアの社債を巡る需給環境は引き続き良好である。2025年の債券発行額はコロナ禍前の水準を大きく下回る約1,700億米ドルと予想されている7。発行体は国内の資金調達へのアクセスを一段と注目しており、市場のさらなる安定化が期待できる。こうした安定化と全般的な社債の質の向上は、アジアの米ドル建て社債の発行体における返済能力の高まりを通じて一段と強まるものと考える。

7 JPモルガン、EMRI、ブルームバーグ、2024年12月

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。