Asia Insights

インドの将来を展望する

~要旨~

- インフラ整備はインドの成長の重要な原動力であり、政策における優先事項として引き続き重視されている。

- 継続的な改善により、経済全体の効率性が向上し、また既存および新規参入企業にとりビジネス環境も変容。

- 上場インフラ株式は、近年特に恩恵を受けており、市場全体を大幅にアウトパフォームし、経済が発展する中でアクティブ運用のアプローチの利点を浮き彫りにしている。

インドの経済的な変革におけるインフラの役割

- インドは独立78年目の本年、総選挙を実施し、インド人民党(BJP)を中心とする国民民主同盟(NDA)が初めて3期連続で政権与党に選ばれた。新政権は、国家ビジョン「先進国インド(Viksit Bharat) 2047」の実現に向けた9つの主要優先事項に焦点を当てた2024年度予算案を発表している。このビジョンは、経済成長、社会進歩、環境の持続可能性、そして優れた統治に優先的に取り組むことで、インドを独立100周年までに30兆米ドル規模の先進国に変貌させることを目指している。この道程における大きな節目となるのは、2027年までに5兆米ドルの経済大国になることであり、そのためにはインドは急速なインフラ整備に着手する必要がある。

- 過去10年間、インド政府は経済成長と国民の生活水準の向上にはインフラの改善が必要であると認識し、インフラ整備を成長戦略の最優先事項としてきた。この中心となるのは、2019年に策定された国家インフラ計画(NIP)であり、5年間(2025年まで)に1兆5000億米ドルの投資を想定している。現在、NIPは、実施段階の異なる9,000以上のプロジェクトを包含している。

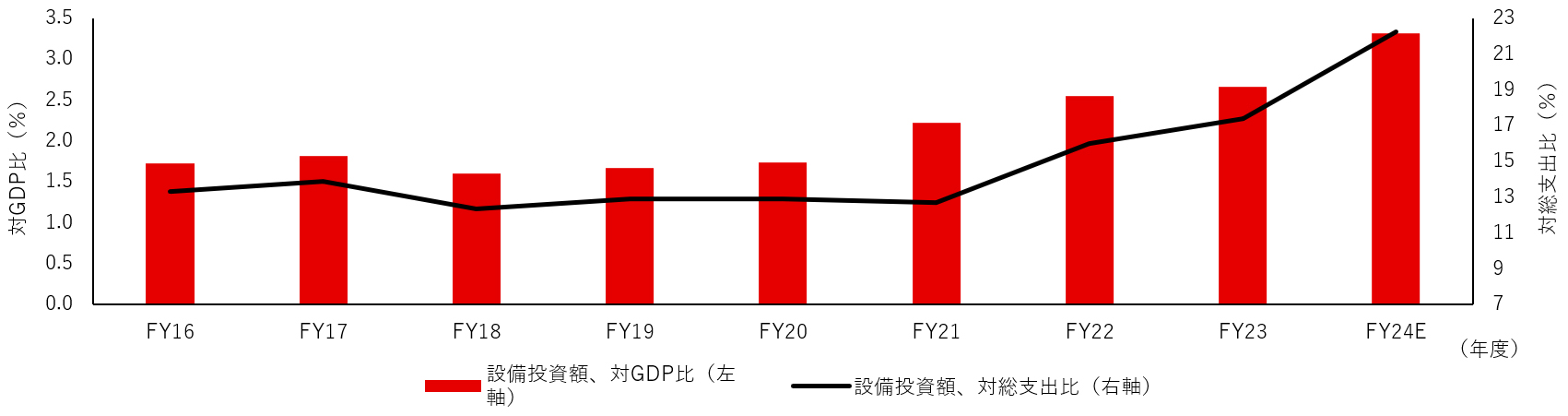

インド政府の設備投資

注:24年度は見通し

出所:インド国家予算、HSBCアセットマネジメント、2023年6月

- 政府はインフラ整備への強力な財政支援を維持しており、本年、設備投資に1300億米ドル以上(同国のGDPの3.4%に相当)という歴史的な予算を計上したが、同国の膨大なインフラ整備需要を満たすには公的資金だけでは不十分である。そのため、官民連携(PPP)の実現性を高めるための新たな施策が提案されている。これには、民間投資を促進するためのリスク共有メカニズムや革新的な金融商品の導入などが含まれる。

輸送網の改善による生産性の向上

- 政府の2022-23年の経済調査によると、インドの物流ネットワークのコストは、世界平均の対GDP比約8%に対して、14~18%に相当している1。マッキンゼーの推定によると、輸送の非効率性がこのコストのほぼ3分の1を占めている2。政府は、この非効率性を徐々に改善し、2028年までに物流コストを半減させることを目指している。そのため、ここ数年でいくつかの取り組みが開始され、今後10年間の交通インフラ整備の年間成長率は6%を超えると予想されている3。

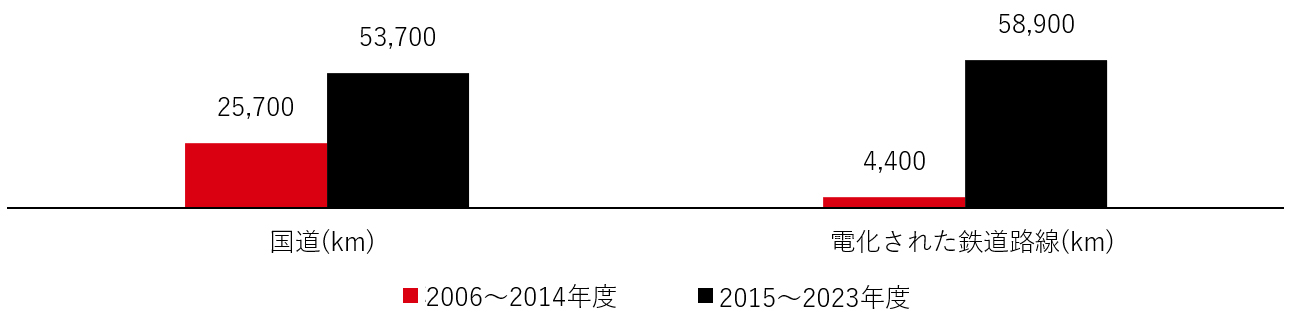

- 道路網は世界第2位の規模を誇り、総延長距離は600万キロメートルに及ぶ。現在、国道と高速道路は、道路網全体の2%に過ぎないにもかかわらず、全交通量の40%を担っている。この不均衡は、国道整備計画プロジェクト (NHDP)とバーラトマラプロジェクト(Bharatmala Pariyojana)を通じて対処されており、その計画では、2025年までに約720億米ドルを投じて20万キロメートルの国道が整備されることになっている3。

- 同様に、インドの鉄道網は世界最大級の規模を誇り、年間15億トン以上の貨物を輸送しているが、混雑、老朽化したインフラ、安全上の懸念といった課題に直面している。政府は、鉄道網の混雑緩和と貨物輸送の効率化に重点的に取り組んでおり、ムンバイ・アーメダバード間を結ぶ高速鉄道(508キロの距離を2時間で結ぶ)のような高速鉄道プロジェクトや、その他の対策(鉄道の電化など)を講じながら、2つの主要貨物回廊の建設を進めている。2023年時点で、鉄道網の約85%が既に電化されている4。

輸送インフラは過去20年間で大幅に拡大

出所:HSBCグローバルリサーチ、2023年5月

- 交通のあらゆる面をカバーする政府は、地方都市間の航路の活性化策「UDAN」構想の下、2026年までに100の空港を追加で運用開始する計画も立てている。UDAN構想は、サービスが不十分な空港や未就航の空港を結ぶことで、航空旅行をより手頃で一般的なものにすることを目指している。海上輸送においても、インドの沿岸部のインフラは、港湾投資に1000億米ドル以上を投じる「サガルマラ(Sagarmala) 」プロジェクトの下で港湾の処理能力と接岸が強化され、物流コストの削減を実現している。

1インド政府「Economic Survey 2022-23 」349ページ、2023年

2マッキンゼー・アンド・カンパニー「Building India – Transforming the nation’s logistics infrastructure 」

3インド商工省、India Brand Equity Foundation(IBEF) 「Infrastructure Report 」、2024年5月

4出所:インド高速鉄道公社 (NHSRCL)、2024年8月

発展への願望を支えるエネルギー・インフラ

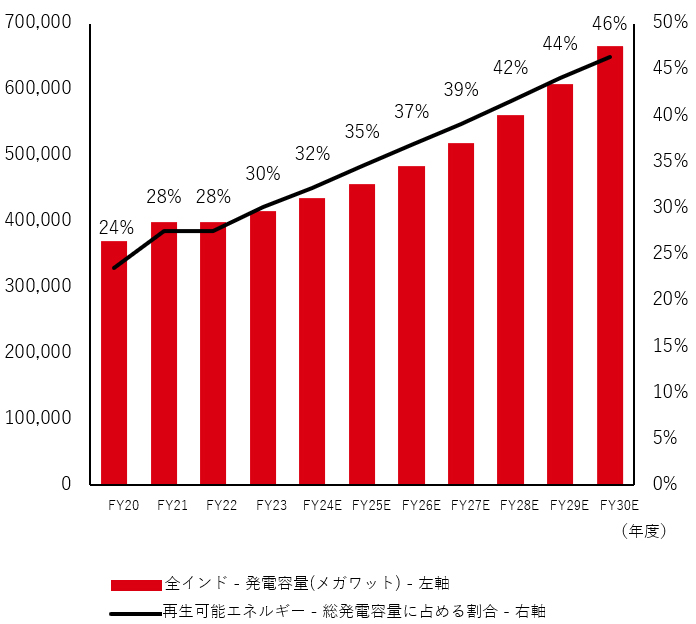

- インドのエネルギー・インフラは既に大きな変革を遂げており、2021年以来、政府はほぼ全国民が電気を利用できるようにし、2017年に開始された「サウバギャ(Saubhagya)」構想の下で2600万世帯以上に電力を普及させた。これは、広大で多様性に富んだ同国の地勢を勘案すると、画期的な出来事であった。毎年約3~4%の新規発電容量が追加され、インドの総発電容量は2024年7月時点で448ギガワットに達したが、これは3億3600万世帯の電力需要を賄うのに十分な発電容量である。

- 持続可能な成長の必要性を勘案し、この発電容量の3分の1以上が再生可能エネルギーによるものである。政策の後押しとコストの低下により、太陽光発電は飛躍的に伸び、その発電容量は総発電容量のほぼ5分の1に達している。これにより、インドは昨年、日本を追い抜いて世界第3位の太陽光発電量を誇る国となった。

総発電容量に占める再生可能エネルギーの割合、%

注:24年度以降は予想

出所:ジェフリーズ、HSBCアセットマネジメント、2023年9月

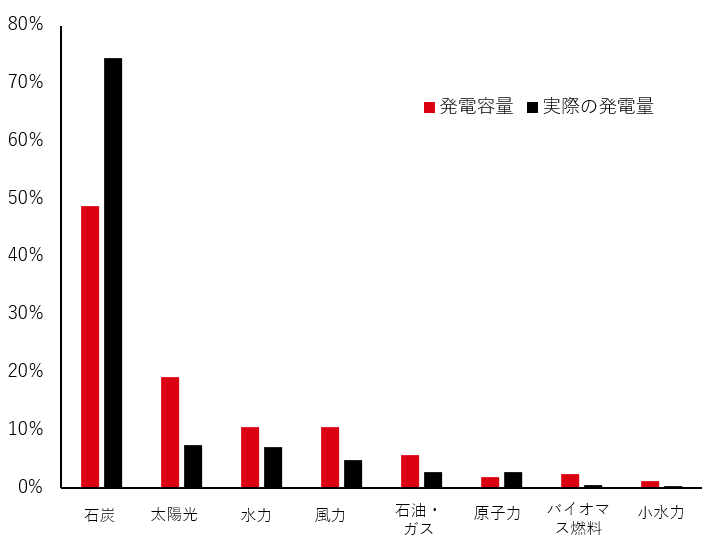

電源構成 - 発電容量 vs 実際の発電量

出所:HSBCアセットマネジメント、インド政府機関NITI Aayog、2024年6月

- 再生可能エネルギーの発電容量拡大は大きく進展しているものの、インドは依然として主要エネルギー源として石炭に大きく依存している。その対策として、政府はスマートグリッドやエネルギー貯蔵システムを含む送電網の近代化に投資して、再生可能エネルギーのシェア拡大に対応し、信頼性を維持しながら再生可能エネルギーを全国送電網に統合しようとしている。加えて、インドは国家水素エネルギーミッションを通じて、2030年までに年間500万トンのグリーン水素の生産を目指している。水素は効率的なエネルギー貯蔵を可能にし、必要なときに電気に変換することができる。

未来型都市の構築

- 世界銀行の推計によると、インドの都市部には2036年までに6億人(人口の40%)が居住し、GDPの70%近くの寄与が見込まれている。これは、今日から都市部で人口が約1億人も増加することを意味する。都市人口の急増は既に始まっており、住宅不足、交通渋滞、都市公害、不十分な公共サービスといった問題を悪化させている。これを受けて、政府は2000万戸の手頃な価格の住宅の建設を目標とする「全ての人に住宅を(Pradhan Mantri Awas Yojana、PMAY)」プログラムを立ち上げている。同時に、2015年に開始されたスマートシティ計画では、持続可能性を優先事項として、先進的なインフラによる100都市の近代化を目指している。これらの都市は、テクノロジーを活用して公共サービスを改善し、住民の生活の質を高める都市開発のモデルとして構想されている。

- 都市交通インフラの改善は相互に密接に結びついている。政府は、交通渋滞の緩和と大気汚染の改善を目的として、2030年までに1360億米ドル以上を投じて地下鉄網の拡張、電気自動車の普及、バス高速輸送システムの開発を実行する計画を進めている。地下鉄網の整備拡大の推進により、インドは間もなく日本や韓国を追い抜き、地下鉄網の全長が世界第3位となる見通しである。現在、21都市で945km以上が既に運行されており、さらに別の26都市で919kmが建設中である5。

- 最後に、これまでの都市開発における重要課題に焦点を当て、スワッチ・バーラト(クリーン・インディア)計画 や都市再生・都市変革のためのアタル・ミッション(AMRUT)2.0などのイニシアティブが立ち上げられ、都市全体で清潔な水への普遍的アクセスを確保し、廃棄物管理システムを改善することが目指されている。

インフラセクターは、成長と政策的措置の恩恵を特に受ける

- インドのインフラセクターは、交通、公益事業、エネルギーなどを網羅しており、インフラ整備を促進する政府の重要なイニシアティブから多大な影響を享受している。公共支出の増加は、民間セクターの参加を促し、成長機会を生み出すことに成功しており、下記の図表の通り、同セクターのバリュエーションの拡大を牽引している。

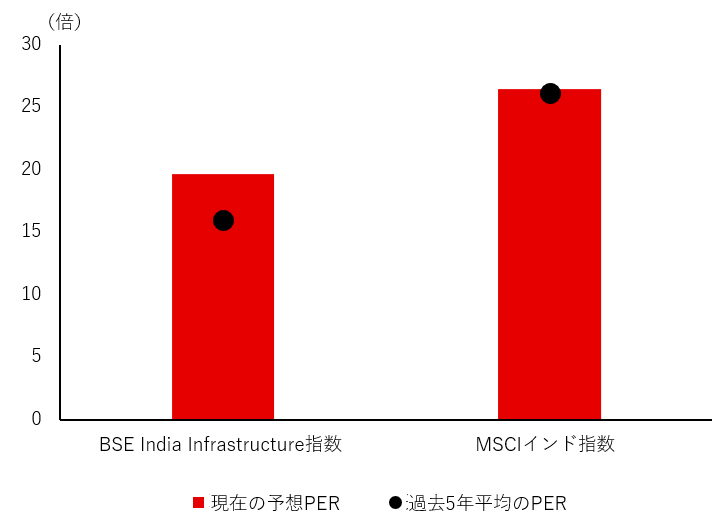

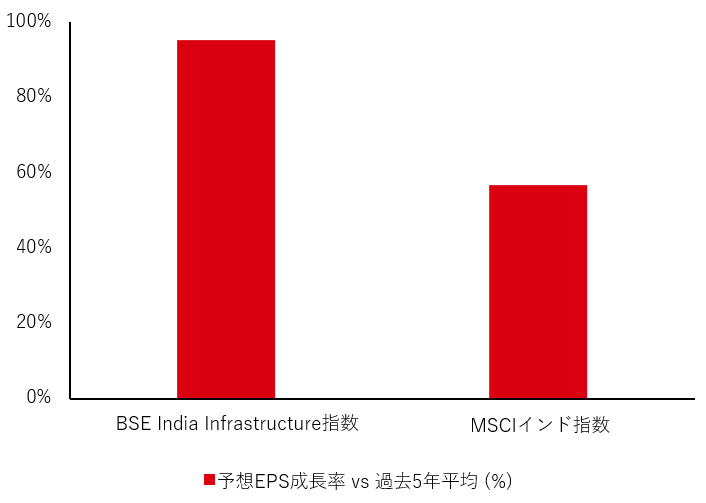

- 現在の12ヶ月先予想PERは19.7倍と、この5年間の平均値16倍と比較すると割高に見えるが、急速な都市化と工業化に伴う長期的な成長見通しにより、高めのバリュエーションが正当化される可能性がある。これは1株当たり利益(EPS)成長率の予想にも反映されている。

インフラセクターのPERは、過去水準と比較して割高である…

…しかし、1年先の予想EPS成長率は、過去5年平均のほぼ2倍である

出所:HSBCアセットマネジメント、ブルームバーグ、2024年8月

- 成長ポテンシャルという観点では、このセクターの企業の収益性を低下させ、将来的に魅力を薄れさせるいくつかのリスク要因は考えられる。これには、高い負債水準と金利負担、収益を生み出すまでの長い準備期間、そして規制や政策の不透明性に関連するリスクなど、セクターの資本集約的な性質が含まれる。それは、直近の選挙後、政権与党のBJPが期待通りの議席数を獲得できず、政策の継続性に対する懸念が浮上したことで、こうしたセクターの株価に不安定な動きが見られたことからも明らかである。

- さらに、官民両セクターからのさらなる投資が依然として必要とされていることが、大きな課題となっている。2036年までに予想されるインフラ需要を満たすためには、インドは年間平均550億米ドル、すなわちGDPの1.2%を投資する必要がある6。これは、過去10年間の殆どにおいて都市インフラへの設備投資がGDPの0.6%を占めていたのと比較すると、大きな飛躍である。

5インド商工省、India Brand Equity Foundation(IBEF) 「Infrastructure Report 」、2024年5月

6世界銀行グループ「Gearing up for India’s Rapid Urban Transformation 」、2024年1月30日

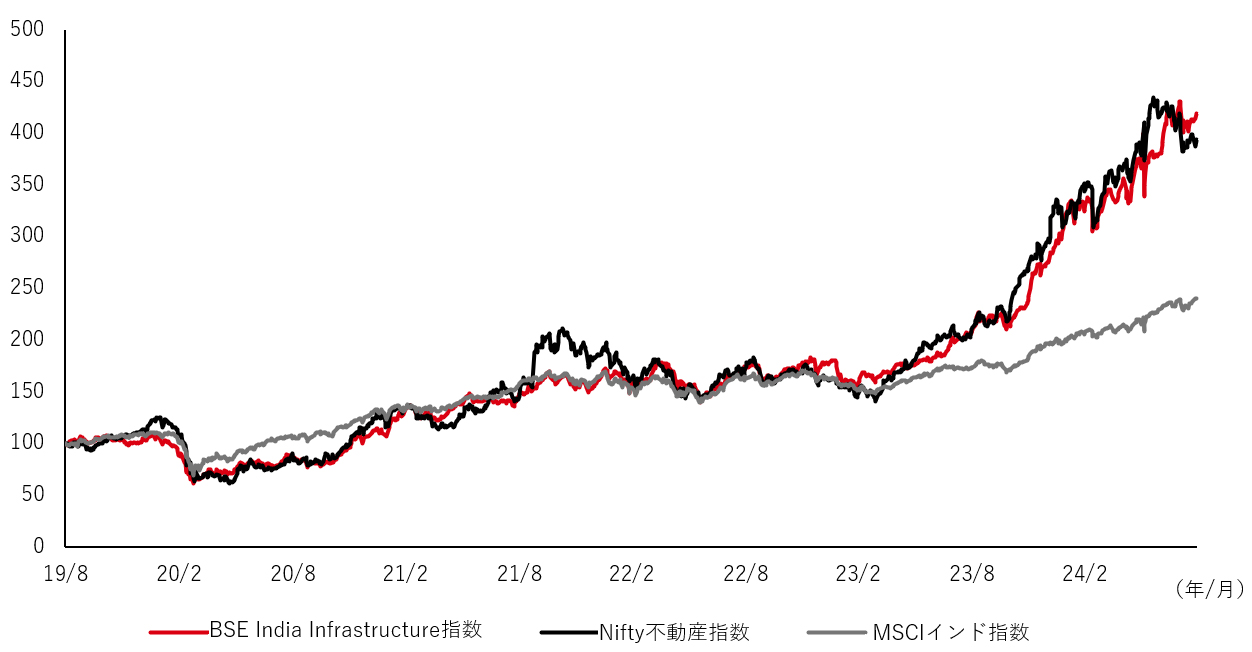

インフラおよび不動産セクターの過去5年間のパフォーマンスとインド株式市場全体との対比 (2019年8月31日を100として指数化)

出所:HSBCアセットマネジメント、ブルームバーグ、2024年8月

- より広範なMSCIインド指数の年率19%というリターンも引き続き素晴らしいが、注目されている複数の分野での発展により、過去5年間でインドの不動産およびインフラ関連株式は年率約33%のリターンを達成している。このパフォーマンスは、継続中の構造改革とインフラ整備の直接的な拡大を反映しており、全国的な不動産価値の向上に好影響をもたらしている。

- インフラ整備は、新規雇用や関連セクターの需要喚起による経済活動の活性化だけでなく、事業活動の円滑化を通じて経済全体の参入障壁を取り除く効果もある。

- 人口の大部分が依然として農村部に住んでいるため、以前からこれらの消費者層にリーチするための強固な流通網を確立していた企業は、困難な市場参入から、これまで高い利益率と競争優位性を享受してきた。これは、特に日用品を販売する大手消費財メーカーに当てはまる。しかし、インフラの改善により、より多くの企業が、流通網を効率的に拡張して膨大な数の農村人口にリーチし、消費者にさらに多くの選択肢を提供している。

- インフラの改善は、リアルタイム追跡、ルート最適化、ラストワンマイル配送サービス(最終拠点からエンドユーザーへの物流サービス)といった革新的なソリューションを展開するための、より信頼性が高く予想可能な環境を提供することで、テクノロジー主導型の物流スタートアップ企業の成長も促進している。これまで、貧弱なインフラや物流の課題が企業の規模拡大を妨げていたが、それらの改善により競争が激化し、既存企業の収益性が圧迫されている。

- こうした状況は、かつては非常に利益率の高い寡占状態であった近隣のインドネシアのセメント業界で見られた状況と似ている。インフラ投資が活発化すると、海外のセメント業者が市場に参入し始め、競争が激化し、既存企業の利益率が低下した。

- 同様に、インドにおけるインフラ整備は今後も経済成長を牽引するはずだが、全ての企業にとり収益の拡大につながるとは限らない。この先、飛躍的な成長が引き続き見込まれるものの、上昇気流が全てを押し上げるとは限らない。セクターや企業業績のかい離は今後も確実に続き、世界で最も急速に成長している主要経済国へのアクティブ運用のアプローチの機会を後押しするだろう。

アジア株式のかい離を促す地域的なダイナミクス

- アジア株式の見通しは、投資家がバリュエーションの高さを懸念して韓国や台湾の大型株やAI関連のテクノロジー株から離れたことで、慎重ながらも楽観的な見通しへと転じた。高いボラティリティを伴うにもかかわらず、AIへの投資の増加と関連技術の進歩により、長期的な成長の可能性は依然として高い。これらの地域の企業は、最先端のテクノロジーを駆使した情報などの処理能力に対する需要から利益を得るのに有利な立場にあり、市場の調整は投資家にとり魅力的な参入ポイントとなる可能性があることを示唆している。

- 日本株も7月に史上最高値を付けたのち、1日で歴史的な損失を被った。今回の下落は主に、米国の景気後退リスクに対する懸念、日本銀行による予想外のタカ派的な金融政策のシグナル、そして円高の継続によるキャリートレードの巻き戻しが要因となった。短期的には市場の変動は継続すると予想されるが、日本の長期的なファンダメンタルズの強さと魅力的なバリュエーションは依然として揺るぎない。リフレの潮流、ガバナンス改革、企業投資、グローバルポートフォリオにおけるアンダーウェイトといった構造的要因が、引き続き日本株を支えている。

- 一方、インド株式の好調なパフォーマンスとASEAN市場の回復により、地域レベルでは損失の一部が相殺された。インド株式は、国内の堅調なファンダメンタルズと政策支援に支えられ、世界的なボラティリティの高まりにもかかわらず底堅さを示した。今回の予算案は、持続的な経済成長と財政規律に対する政府の取り組みを強化し、インド株式の明るい見通しを後押ししている。ASEAN市場、特にマレーシアは、企業が「チャイナ・プラス・ワン」戦略の下で従来のサプライチェーンに代わる選択肢を模索する中で、注目度が高まったことによる恩恵も受けた。

- なお、中国株式は下落を続け、第2四半期の値上がり分を帳消しにして年初の水準に戻った。その要因の一つは、直近の第2四半期GDP成長率が市場予想を下回ったことで、中国経済の回復に対する信頼感が弱まったことにある。もう一つの懸念は、米国の景気後退が中国の輸出主導型経済にリスクをもたらす可能性である。こうした状況にもかかわらず、米連邦準備制度理事会(FRB)による利下げは、中国人民銀行が金融緩和を実施する余地を広げ、回復の緒についたばかりの不動産市場に対する支援と通貨圧力の緩和に重要な役割を果たすことで、中国株式に恩恵をもたらす可能性がある。

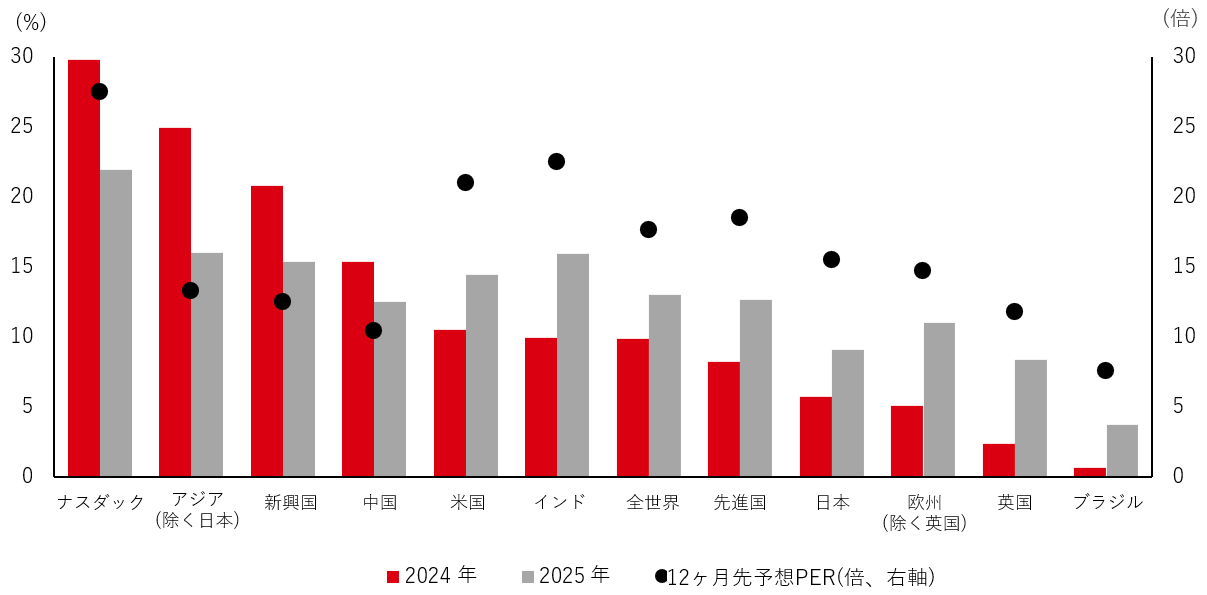

- 全体として、アジア株式は、他の多くの地域と比較して、依然として割安な価格で取引されている。妙味あるバリュエーションは、本年と来年の双方でより良好な利益成長によって裏付けられている。地域内での経済のダイナミクス、政策、セクターごとのビジネスチャンスの違いが、パフォーマンスの相違につながっており、国ごとのバランスの取れたアプローチによるメリットがますます強まってきていると思われる。

予想EPS成長率(%) と12ヶ月先予想PER(倍)

出所:MSCI、ゴールドマン・サックス・リサーチ、HSBCアセットマネジメント、2024年6月

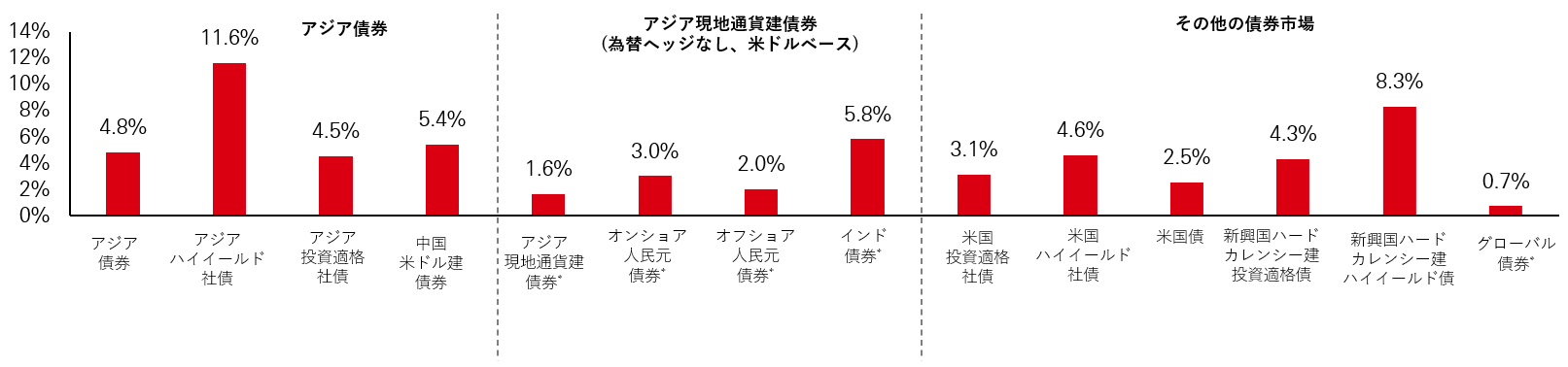

アジア債券の底堅さ

- アジアの債券市場は本年、驚くべき底堅さを示しており、特にハイイールド債は2024年、ほぼ全ての世界の債券市場をアウトパフォームした。ハイイールド債市場はここ数年で変貌を遂げ、多様化が進んでいる。これには、中国本土の不動産セクターへのエクスポージャーの減少と、高成長企業およびインドやインドネシアなどの高成長経済への注目度の高まりが含まれている。

地域別の債券の年初来リターン(%)

*為替ヘッジなし米ドルベース指数

出所:ブルームバーグ、JPモルガン、バンク・オブ・アメリカ、HSBCアセットマネジメント、2024年8月12日

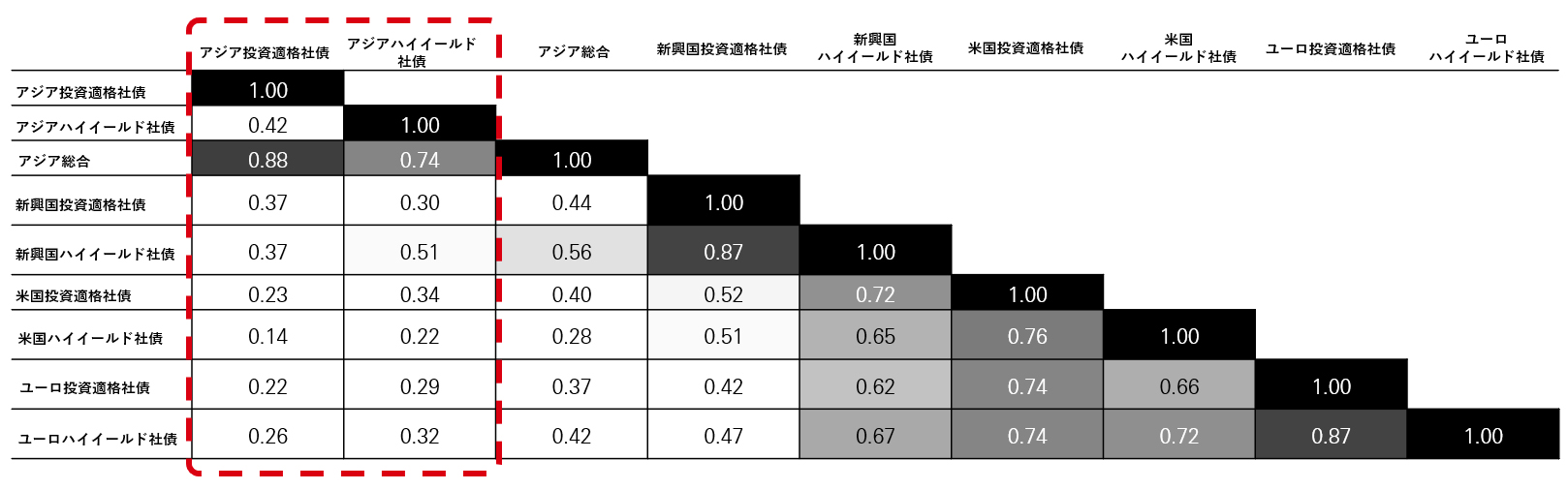

- 投資適格債も、堅固なファンダメンタルズを背景に、比較的安定した状態を維持している。これは、7月と8月に世界市場を席巻した市場の混乱の最中にアジア債券が示したパフォーマンスから明らかである。この期間中、アジアのクレジットスプレッドは僅かに拡大しただけで、その後回復している。米国のような先進国経済が成長の勢いを失いつつある兆候を見せているなか、この相対的な安定性は、アジアの債券がもたらす潜在的な分散投資効果を際立たせている。アジアは景気サイクルの異なる段階にあり、サプライチェーンの多様化、改革推進派の政府、比較的安定した政治環境に支えられ、明るい見通しが立てられている。

- アジアの米ドル建て債券市場は、良好な需給状況、特に中国投資家からの強い現地需要とが相まって下支えしている。アジアの発行体は、特に中国とインドにおいて、現地通貨建ての国内資金調達へのアクセスから恩恵を受けており、複数の流動性の源を確保している。今後、資金調達が容易になり、強固なバランスシートと底堅い経済を背景に、アジア企業はこの先数年間、債務の返済義務を果たすことができるだろう。

- 一方、アジア新興国の通貨に対する投資家の関心が再び高まったことで、アジア通貨が上昇し、アジアの米ドル建て債券の発行体の返済能力が改善し、信用力が向上する可能性が生じている。アジアの米ドル建て債券は、他の市場と比較してデュレーションも短いので、スプレッドの変動に対する感応度が低く、相対的な安定性を高めている。総じてこれは、アジア債券と先進国および新興国市場の債券との間の低相関関係の継続もサポートするはずである。

アジアのクレジットスプレッドと他地域との相関

注:相関係数は2024年8月9日までの5年間のスプレッドから算出

出所:ブルームバーグ、JPモルガン、バンク・オブ・アメリカ、HSBCアセットマネジメント

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。