米国、大幅利下げ

ご参考資料

2024年09月19日

米国、大幅利下げ

大幅利下げに踏み切る

- 9月の連邦公開市場委員会(FOMC)会合を前に、利下げ幅を25bpにするか50bpにするかを巡り激しい憶測が飛び交っていました。結果的にFOMCは今回、より大幅な利下げ、つまり50bpの利下げを決定しました。米連邦準備制度理事会(FRB)のパウエル議長は、本決定には「幅広い支持」があり、ボウマン理事のみが25bpの利下げを主張していたと述べました。

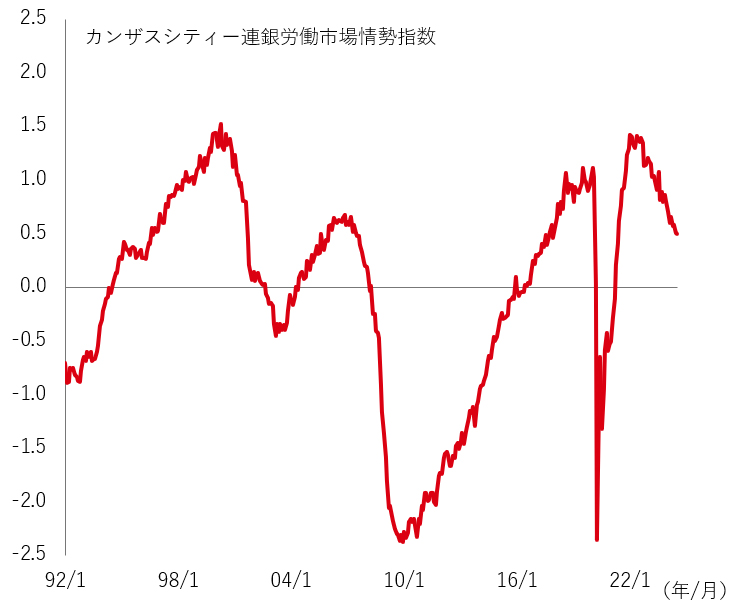

- 50bpの利下げを選択したことは、インフレと雇用という二重の使命に対するリスクが、より良好なバランスにシフトしたというFOMCの見方を反映していると考えます。インフレの上振れリスクは緩和されつつも、雇用の下振れリスクは高まっています。とはいえ、パウエル議長は、幅広い経済指標にて労働市場が2019年よりも逼迫していないことを示唆しており、引き続き堅調な状態にあることを強調しました(図表1)。

図表1:労働市場の冷え込み

出所:マクロボンド、HSBCアセットマネジメント、2024年9月18日

- パウエル議長は、50bpの利下げの決定を説明するにあたり、FOMCは適切なペースで政策金利を引き下げるという点で遅れを取っているとは考えていないとし、50bpの利下げはFOMCが後手に回らないという公約と見なせると述べました。とはいえ、FOMCは金融緩和を「急がない」とし、政策金利をより中立的な水準に戻すことを目指していると説明しました。

- 同議長は全体として、金融政策を適切に調整することで、インフレのリスクを負うことなく労働市場の強さを維持できるというFOMCの自信が高まっていると述べました。

ソフトランディング予想

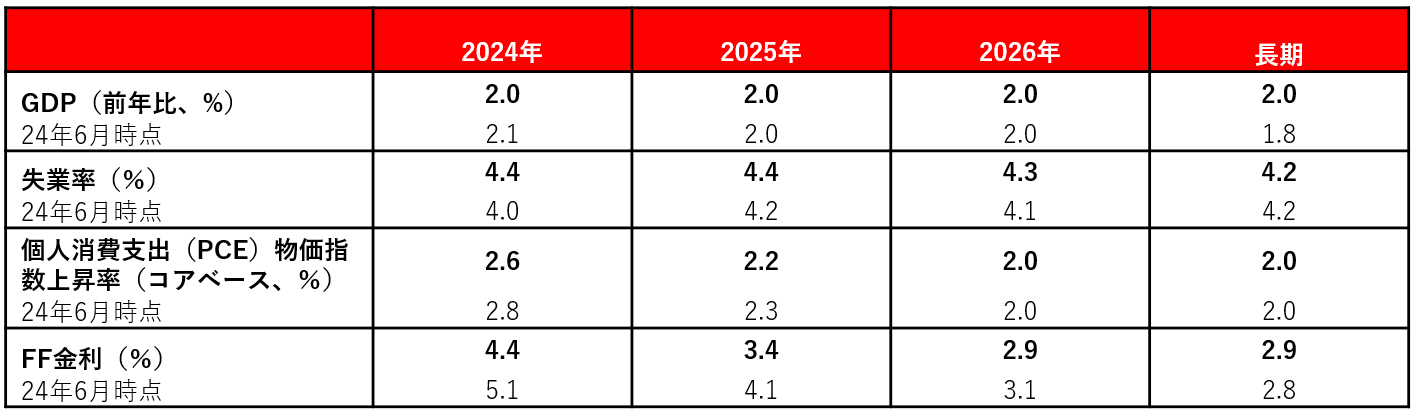

- 9月の会合では最新の予想も発表されました。主な変更点は以下の通りです。

①長期成長の予想を上方修正。これは、経済がインフレを起こさずに急速に成長できると想定され、GDP成長は堅調に推移する一方、FOMCに利下げの実施を可能とさせることを示唆。

②24~26年の失業率の上方修正に伴い、FOMCによる持続可能な長期失業率の推定を上回る結果に。これは、労働市場にいくらかの余剰能力があると見られていることを意味し、50bpの利下げの決定を裏付ける。

③24年と25年のコアインフレ率は小幅に下方修正。

④24年と25年のFF金利予想を大幅に下方修正。6月時点では、FOMCの2024年末のFF金利の予想中央値は5.1%であったが、現在は4.4%。本年残り2回の会合でさらに50bpの利下げが行われることを示唆。

図表2:FOMCの予想(中央値)

注:数字は第4四半期を参照。なお、長期予想ではPCE物価指数上昇率はコアベースではなく総合ベース。

出所:FRB

- 要するに、最新の予想は「ソフトランディング」を明確に示唆しています。つまり、インフレは目標に戻り、失業率は許容できる水準で安定し、成長は堅調に推移し、政策金利は最終的には時間の経過とともにより中立的な水準に戻ると見込まれています。

リスクはどこにあるか?

- 市場にとり重要な問題は、FRBが予想通り経済のソフトランディングを実現できるか否かであると思われます。現段階では、マクロ指標はソフトランディングを示唆しています。インフレは再び下降傾向にあり、労働市場は冷え込みつつあるものの、凍結しているわけではありません。FOMCは、重大な悪化の兆候が現れる前に、より大胆な行動を取り、政策金利を50bp引き下げることで、望ましい結果を達成できる可能性を高めたものと考えられます。

- しかし、50bpの利下げと金融政策見通しの修正にもかかわらず、今後の利下げペースは比較的緩やかになるとの見通しが示されています。今後2回の会合にて各々25bpの利下げが行われ、その後2025年の8回の会合を通じて100bpの利下げが実施されると見られています。これは、FOMCが政策金利を当面、引き締め的な領域に留めると予想していることを意味します。

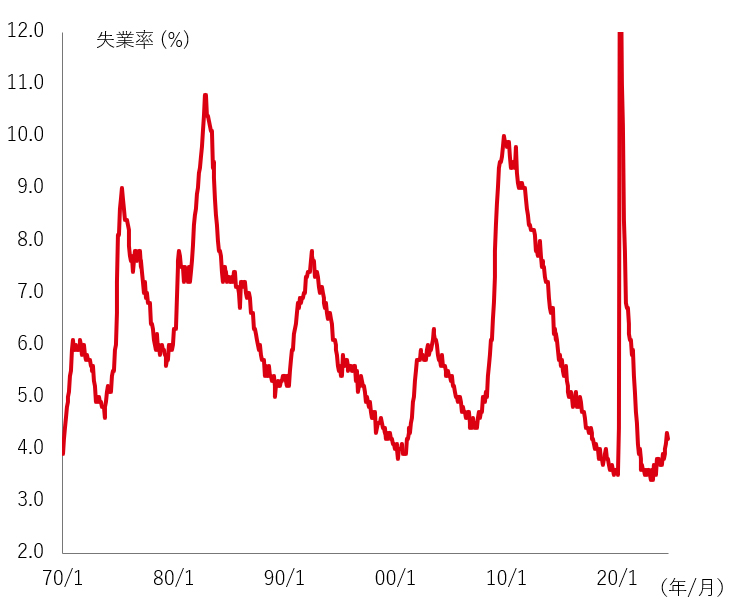

図表3:失業率の急上昇リスク

出所:マクロボンド、HSBCアセットマネジメント、2024年9月18日

- 金融政策が経済に影響を及ぼすまでに1年以上要することを勘案すると、労働市場が冷え込み、成長が停滞するリスクは残ると考えます。失業率が現在の4.2%から上昇し続けると、突然急上昇し、景気後退が始まる危険性があることは過去の事例からも伺われます(図表3)。

投資市場への影響

- ソフトランディングを確実にするため、FOMCは2025年上半期に予想よりも早くFF金利を引き下げる可能性が高いと見ています(年半ばまでに3.00~3.50%の範囲になると当社は予想)。 ソフトランディングが実現すれば、市場で「グレート・ローテーション(債券などの安全資産から、株式などの高リスク資産へ投資資金がシフトすること)」が起こり、バリュー株、小型株、新興国市場が好調となる一方、国債利回りは低下し、イールドカーブは「構造的にスティープ化」し、米ドルは下落すると思われます。

- しかし、政策金利が引き締め的な領域に留まる限り、経済が弱まる兆候が見受けられれば、景気後退懸念が再燃する可能性もあります。また、選挙を巡る不確実性や地政学的緊張など、他のリスク要因も影響することもあり得ます。従い、残り年内、投資市場はより不安定な局面を迎えると考えられます。

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。