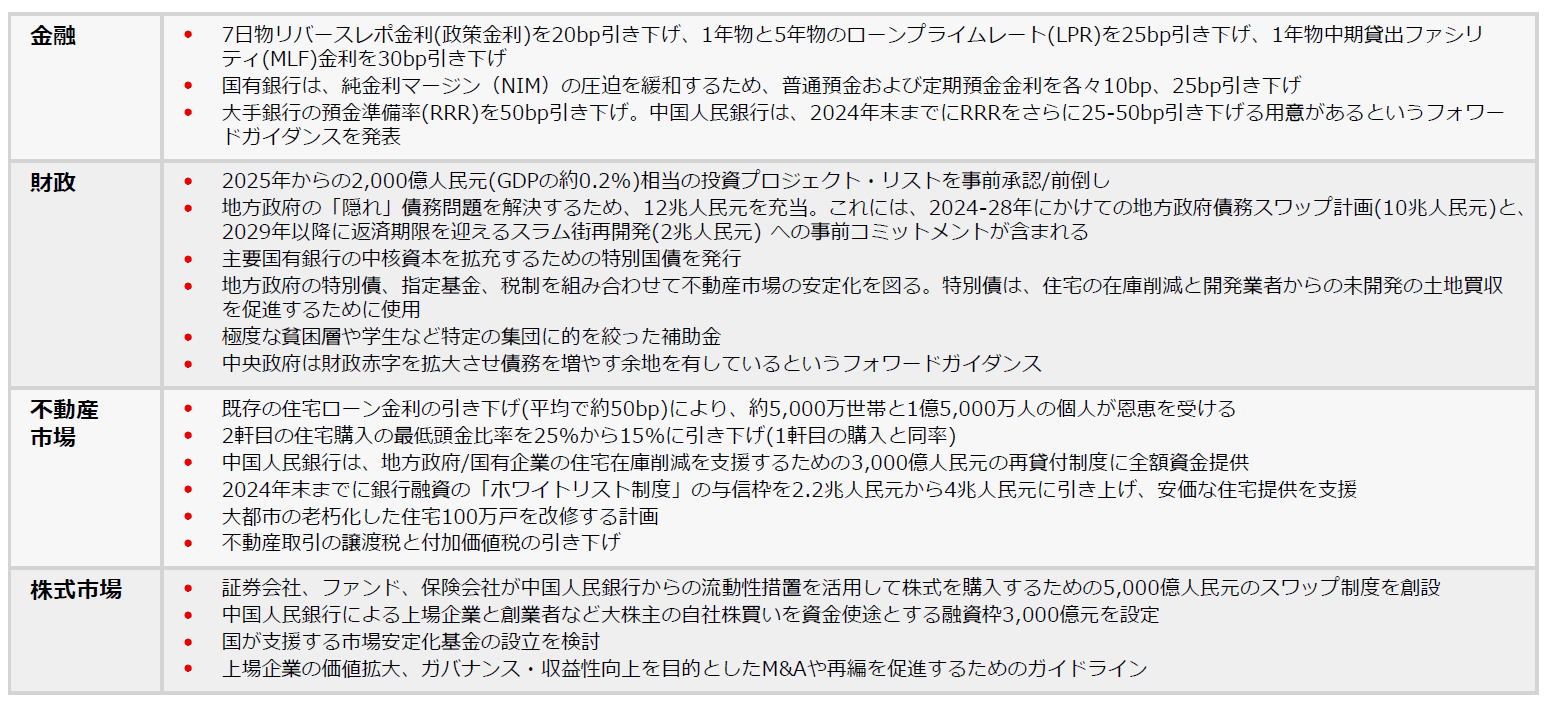

中国の景気刺激策による経済およびクレジット・セクターへの影響

2025年02月19日

要旨

中国の景気刺激策のマクロ面での影響- 最近の景気刺激策は、景気動向と地政学的リスクが複雑に絡み合う中で、成長と信頼感を安定させるという、中国指導部の決意を反映していると考えます。

- こうした刺激策は必要であり、差し迫ったリスクを軽減するものの、それだけでは経済の構造的問題を大幅に改善させることは難しいと言えます。回復のペースが続くかは、次の政策が発表されるまで不透明と思われます。

- 国内の課題に加え、米国による関税などの外的要因も考慮する必要があります。中国は米国の関税引き上げに対して報復措置を取る可能性が高く、人民元の切り下げも検討されるかもしれません。望ましくない結果をもたらす可能性があります。

- 課題はあるものの、追加の財政支援により、2025年において約5%の経済成長率は達成されると考えます。

- 中国の経済政策は、グローバル貿易、コモディティ価格、インフレなど広範に影響を与えています。経済の相互関係を背景に、中国経済の変化が他の地域、特に新興国に大きな影響を与える可能性があると考えられます。

- 地方政府の資金調達、不動産セクターの安定化、銀行システムの強靭性に的を絞った中国の政策は、これらの相互関係と経済の短期的な安定において極めて重要な役割を担っていると思われます。

- 地方政府の財政問題は、財政の安定化と債務不履行リスクの軽減を目的とした10兆人民元の債務スワップを通じて対処されています。同時に中国政府は、依然として大量の住宅在庫に直面している不動産市場を安定させる意向を示しています。

- 重要な発表の1つに、不動産融資に大きく依存している主要国有銀行6行への資本増強があります。

- また、最近の景気刺激策は、電子機器や家電製品への消費者支出拡大を目的とした措置の恩恵を受けるインターネット企業や電子商取引プラットフォームに、短期的な追い風をもたらすと予想されています。

- 一方、他の一部のセクターにおいて恩恵はそれほど見受けられないと思われます。その理由として、消費促進の取り組みだけでは、マクロ環境を巡る逆風や地政学的緊張の影響を強く受けている消費者心理や消費行動を好転させるには不十分であると考えられることが挙げられます。

中国の景気刺激策のマクロ面での影響

中国が最近発表した景気刺激策は、経済が直面している課題に対応しているものと言える。しかし、中国の経済政策は、グローバル貿易、コモディティ価格、世界的なインフレ傾向にも影響を与える。

成長志向の政策転換は、デフレ圧力と対外および地政学的リスクが高まるなか、成長と信頼感を安定させることを目指す- 近年、中国経済は、成長鈍化、長引くデフレ圧力、不動産市場の低迷など、無数の課題に直面しています。最近見られた成長志向の政策転換は、信頼感の低下、不動産価格の下落、地方政府の債務、デフレという負のスパイラルリスクを軽減すると考えます。中国指導部は、内需を後押しし、市場の信頼感を回復するために強い決意を有している模様です。

- 今回の景気刺激策は、包括的で、全ての省庁と規制当局間で調整が行われており、政策支援の明確なフォワードガイダンスが示されています。

- こうした刺激策は必要であり、差し迫ったリスクを軽減するものの、それだけでは経済の構造的問題を大幅に改善させることは難しいと言えます。

- 回復のペースが続くかは、対外貿易および地政学的リスクが高まる中で、さらなる政策・改革の実施に大きく左右されるものと考えます。

出所:HSBCアセットマネジメント、2024年11月

不動産市場の安定化が信頼感とセンチメントを回復させる鍵となるが、一段の政策努力が必要であり、政策の実行が肝要である- 不動産市場の健全性は、市場の信頼感を回復させ、価格の下降スパイラルを回避するために重要です。最近の経済指標は強弱交錯していますが、住宅販売は全般的に持ち直しを示し、前年比での住宅価格の調整幅は縮小していることが示されています。

- しかし、センチメントの改善や販売回復が持続するかは、効果的な政策実行と景気動向に依存します。全国的に見られる膨大な過剰在庫が解消されるには、長い時間を要すると考えます。

- 不動産セクターには大幅な調整が見られましたが、国際通貨基金(IMF)では、少なくとも2025年までは不動産投資は一段と減少する可能性があると予想しています1。

出所:IMF(2024年2月)、CEIC、HSBCアセットマネジメント、2024年8月

債務スワップは、地方政府の財政逼迫による経済成長への足かせに対処するのに役立つ。内需および消費者の需要を喚起するには一段の財政出動が期待される- 課題はあるものの、中国の経済成長見通しについては慎重ながらも楽観的な見方が広がっています。2024年10-12月期の経済成長率は、前年同期比+5.4%と7-9月期(+4.6%)から加速しました。

- 2024年の財政政策は、不動産市場の低迷が土地売却収入を圧迫し、名目GDP成長率の鈍化、一部の減税の影響などから、主に地方政府において歳入不足による制約を受けました。このため、地方政府の財政ストレスを緩和し、意図しない緊縮財政を覆すための政策努力が最近促されました。政府は本年、GDPの少なくとも3.5%の財政赤字目標を設定すると予想されており、債券発行枠も拡大すると見られています。

- さらに当局は、地方政府の債務リスクに対処するため、債務スワップを中心とした計画も発表しました。IMFは、地方融資平台(LGFV)が60兆人民元以上の債務を抱えており、これはGDPの約50%に達すると推定しています。債務スワップは、地方政府の債務返済負担を軽減し、地方政府の正常な運営を回復するのに役立ち、中期的に地方政府に大幅な財政余地を提供する可能性があります。

- 他方、地方政府は、土地の売却や不動産取引への依存を減らすため、歳入と歳出の構造的なミスマッチを解消する財政改革も必須になると考えます。

- このような債務状況下では、既存の債務問題を悪化させることなく経済成長目標を達成できるよう、財政政策を慎重に管理する必要があります。より効率的な資本および信用配分が、より少ない債務で経済成長するための鍵と考えます。

- 中国経済が景気循環の好転期を迎えているかは不透明ですが、高成長から「質の高い発展」へと移行する構造転換点にあると確信しています。この移行には時間を要し、短期的には調整の痛みが続くものと思われます。中期的な主要優先事項としては、中国の人口動態上の課題と固定資本投資の収益率の低下に直面しながらも、生産性の上昇と民間投資および起業の強化に向けた構造改革を深化させ、消費、サービス、グリーン成長に向けたリバランスを加速させることであると考えます。

出所:IMF、CEIC、HSBCアセットマネジメント、2024年10月

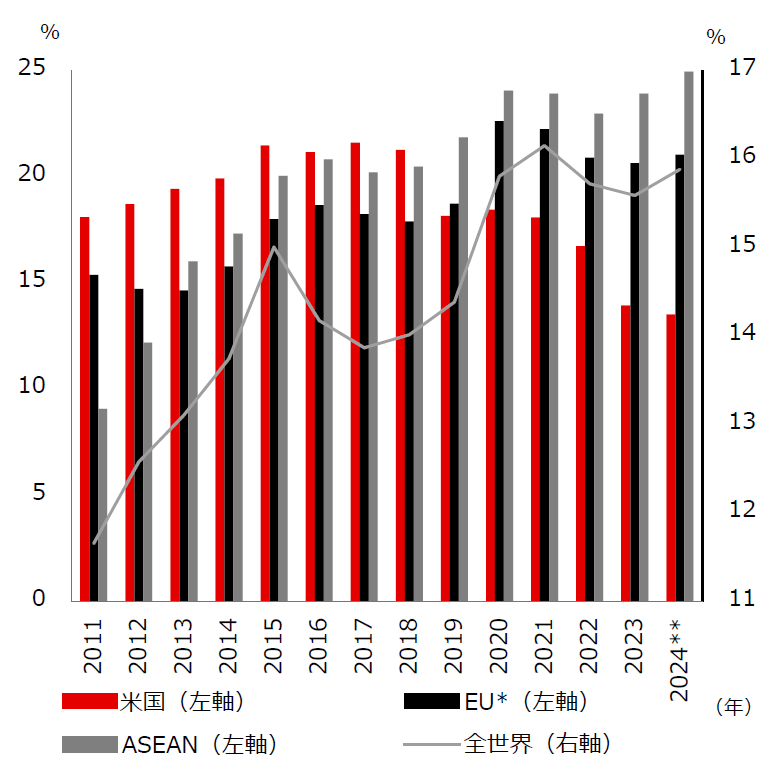

米国の関税や保護主義的な政策など、外部の不確実性も勘案する必要がある。しかし中国は、内需を喚起し、輸出市場と生産の多様化に向けて政策努力を強化する可能性が高い- 米国の関税引き上げへの対応については、中国当局がグリーン移行に必要な重要鉱物や各種技術応用などの分野において何らかの報復措置を講じる可能性が高いと見ています。関税の影響を相殺するため、ある程度の人民元の切り下げが実施されることもあり得ますが、過去数年間の中国の輸出における米国のシェア低下や、中国の輸出価格競争力が既に高いことを勘案すると、当局は市場の信頼感を支えるため、急激または過度な為替変動が見られた際、人民元の安定性を優先にすると思われます。

- 人民元の切り下げは、他の主要な貿易相手国における競争的な切り下げリスクに鑑みると、中国の財の貿易に多大な恩恵を与えない可能性があります。

- 中国財政部は、一部の製品、特に最近の貿易紛争で浮き彫りになった製品に対する輸出税の還付を廃止または削減すると発表しました。これはマクロ面で見ると問題はなく、中国の総輸出のごく一部を占めるに過ぎないと見ています。この動きが輸出価格に大きな影響を与えたり、貿易動向が変わる可能性は低いと考えます。

- 中国企業は輸出市場や製品の多様化を加速させ、生産ラインを移転するための対外直接投資を一段と増やすものと思われます。しかし、中国の輸出に占める新興国市場のシェアが既に高いことを勘案すると、貿易の多様化効果が低くなる可能性があります。

- 中国は貿易ショックが予想される中で、内需を喚起させるため、より積極的に景気対策を打ち出すと見ています。

*EU域外の貿易、 ** 2024年のデータは1月から9月

出所:WTO、CEIC、HSBCアセットマネジメント、2024年12月

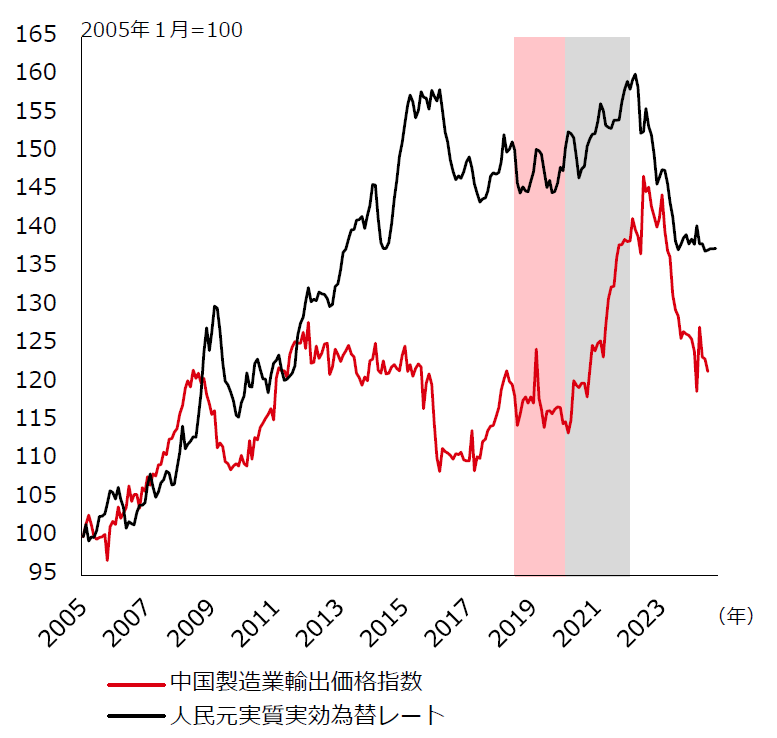

注:ピンクの領域は2018-19年の米中貿易摩擦を示し、グレイの領域は貿易協定を示す

出所:CEIC、HSBCアセットマネジメント、2024年10月

- 財政拡大は、適度な金融緩和と的を絞った信用支援によって補完されると予想しています。金融政策は、インフレをコントロールすることと、政策枠組みの継続的な改善を通じた政策の波及強化に焦点を当てています。

- 2025年には政策金利と預金準備率(RRR)が一段と引き下げられると見ていますが、銀行の利ざや、為替変動の高まりによる外部リスク、クレジット・インパルスの低下に対する懸念が依然あります。こうしたなか、中国の輸出に対する関税や外的ショックに耐性をつけるため、財政対応がより重要になると思われます。また、中国人民銀行は、財政政策の運営と政府による質の高い成長を目指した計画を促進するための定量的な措置を講じることも可能と考えます。

- 全体として、経済を再拡大するためには、需要サイドのさらなる刺激策、不動産市場安定化への一段の取り組み、経済のリバランスに向けた構造改革が必要になるものと考えます。中国経済の根底にあるデフレ圧力は、循環的な逆風と、供給中心の産業政策を含む構造的不均衡の双方から生じています。不動産市場の低迷、地方政府の財政ストレス、企業の過剰生産能力、激しい市場競争を背景に、内需と企業の価格決定力は悪化しています。リフレ(デフレ状態を脱却し、まだインフレにはならない程度の状態のこと)の道筋は、本年も緩やかで不安定なものになると見ています。

- 中国の政策は世界から独立しているのではなく、世界経済にとり大きな意味を持ちます。貿易と投資が相互に関連するなか、中国の経済状況の変化が世界中に波及する可能性があると考えます。新興国市場、特にアジア市場は、中国の景気動向に大きく左右されます。また、メキシコのような経済は、米国がメキシコ経由で輸送される中国製品に関税を課した際、深刻な影響を受ける可能性があります。

- さらに、中国の需要は、世界のコモディティ価格の形成に重要な役割を果たしています。さまざまなコモディティの主な消費国である中国では、景気刺激策により内需が喚起されると、原材料の需要が増加する可能性があります。

- 中国の生産者物価と世界のインフレ率の関係は明確ではないですが、中国の輸入価格の上昇が他国にインフレ圧力をもたらすこともあり得ます。しかし、この影響の度合いは過去に比べて緩やかになる可能性があります。とはいえ、インフレはコモディティ価格の変化を通じて伝播していくと考えられます。

- 最近の調査によると、中国の経済成長が他国の経済に及ぼす波及効果も、過去に比べて弱まっている可能性があることが示されています。IMFは、中国の成長が1%加速すると、貿易相手国のGDPが概ね0.3%増加すると指摘しています。しかし、この関係は、国内消費が成長の牽引に大きな役割を果たすと見られる現状を勘案すると、今後も継続するとは限らないと思われます。

出所:OECD TiVA、マクロボンド、HSBCアセットマネジメント、2024年11月

中国の景気刺激策によるクレジット・セクターへの影響

地方政府の資金調達手段、不動産セクター、銀行セクターは最近の景気刺激策において主たる対象となっているうえ、経済の短期的な安定にとり極めて重要であると考える。

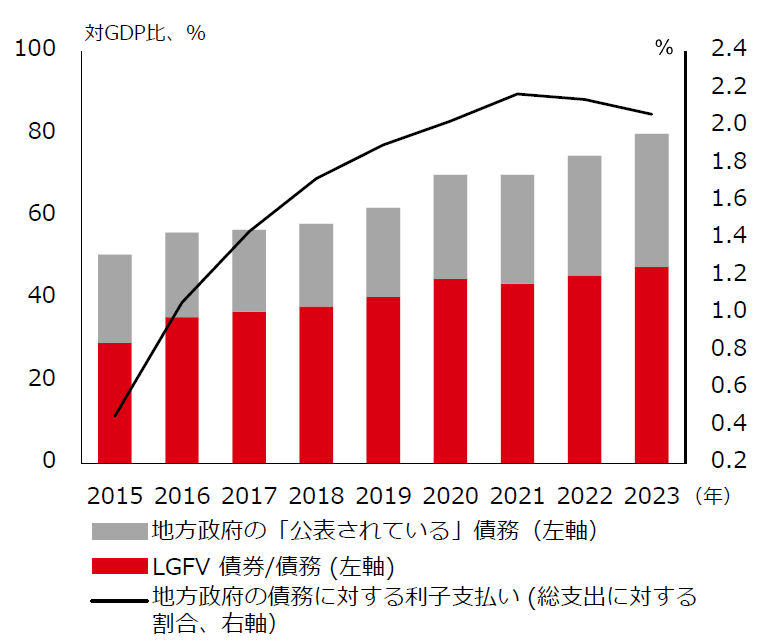

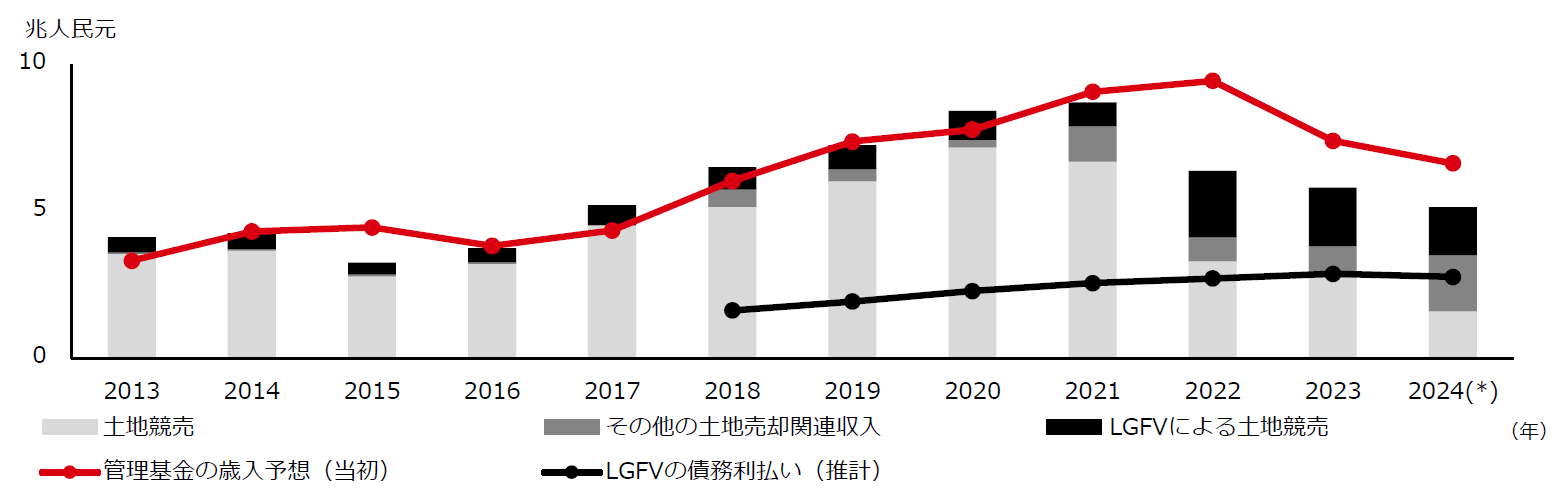

地方政府の財政ストレスは10兆人民元の債務スワップを通じて対処される。これは、債務水準の上昇と土地売却の減少の中で、財政を安定させ、デフォルトリスクの軽減に繋がろう。- 2024年9月下旬に発表された対策の目的は、地方政府が直面する財政ストレスに対処することです。この点で極めて重要な措置は、今後3~5年間で10兆人民元を債務スワップすることであり、これにより地方政府は特別地方債を発行して地方融資平台(LGFV)の債務を返済することが可能と考えます。

- このプログラムは、オフバランスのLGFV債務の一部を地方政府と中央政府のバランスシートに実質的に振り替えるものです。不動産市場の低迷は、地方政府の主要な収入源である土地売却に深刻な影響を与えており、管理基金の歳入が2019-20年の水準と比較して年間で3兆人民元(GDPの約2.5%)ほど不足しており、脆弱な財政状況を露呈しています。

- 当局はLGFVの膨張する債務に取り組んでおり、その額は60兆人民元を超えると見られています。この債務スワップは、短期債務を長期の地方債に変換し、地方政府における即時返済圧力を緩和し、利息負担を抑えることを目的としていることは注目されます。

- さらに、こうした取り組みにより、潜在的なデフォルトリスクが大幅に減少し、地方政府およびLGFVの安定化が期待されます。

*2024年9月時点のデータを年率化した数値

出所:中国国家統計局、中国財政部、WIND、華西証券

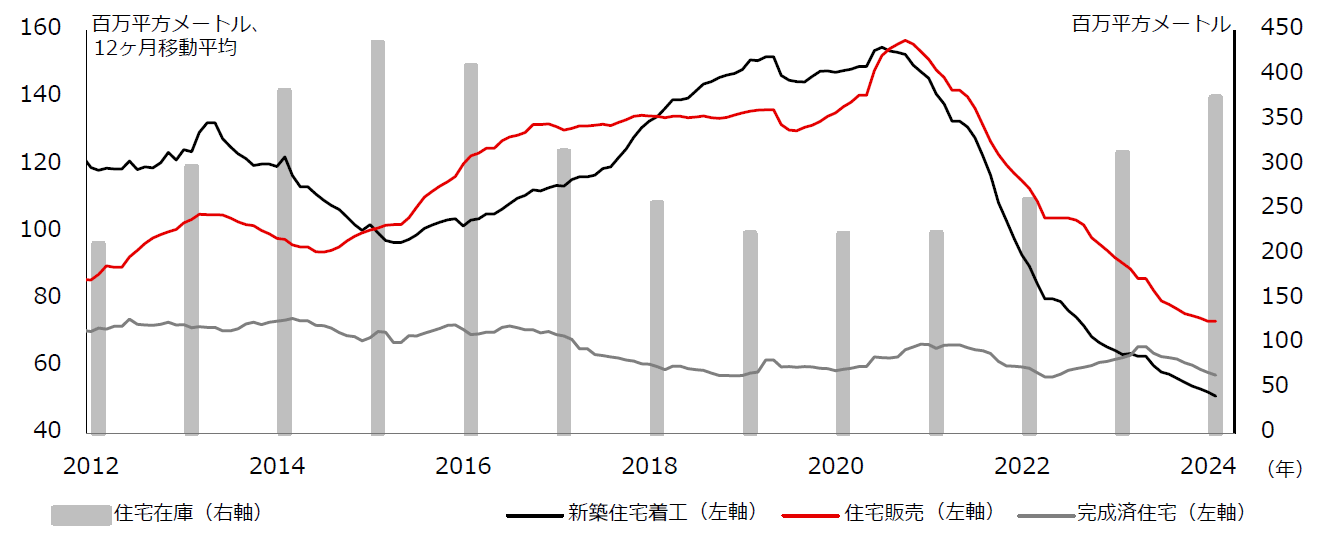

- 政策立案者にとり、さらなる焦点は不動産セクターの課題です。市場に大量の在庫があり、不動産市場の力強い回復の妨げとなっています。データによると、主要都市の平均在庫水準は月次販売の33ヶ月分です(長期平均は約15ヶ月分)。こうした課題に長期的かつ効果的に対処するには、一段と的を絞った政策が必要になると考えます。

- 加えて、税制改革は短期的には後押しとなり、特に第1級および第2級都市に拠点を置く国有企業に恩恵をもたらす可能性があります。しかし、真の回復には少なくとも2年は要すると見られています。遊休地を保有している開発業者は短期的にはプラスに働くと思われます。

- 政府は、不動産市場を安定させる意向を示しており、下落に歯止めをかけて価格を落ち着かせる必要性を強調しています。この力強い方針により、さまざまな政策支援が打ち出されてきました。しかし、地方政府においては政策の効果的な実施が難しい模様であることから、実行リスクは引き続き残ると思われます。政策支援が地方の不動産セクターに好影響を与えなければ、望ましい効果は生じないと言えます。

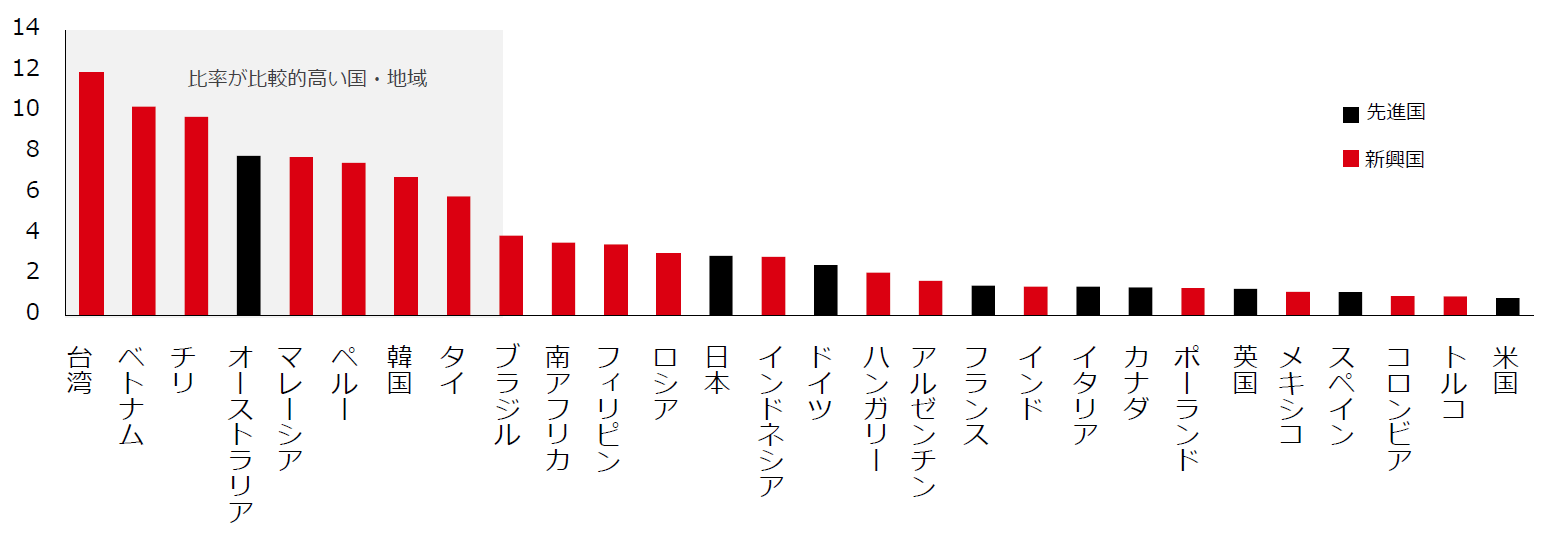

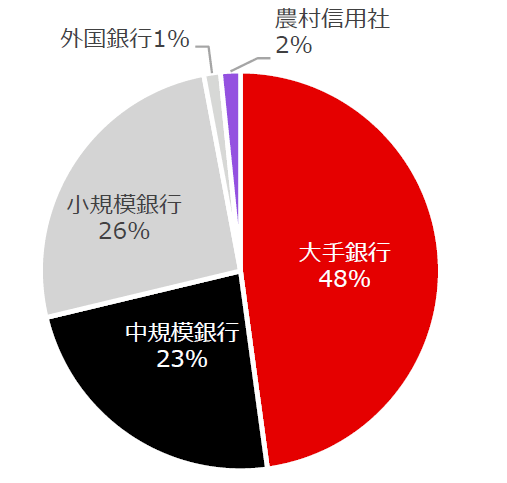

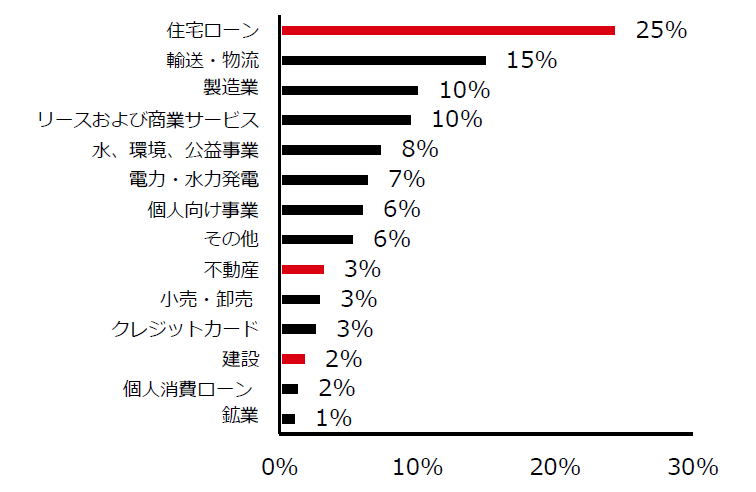

- 商業用不動産、地方政府、LGFV、中小企業に関連するリスクなど、さまざまなリスクに対して実施されたストレステストでは、銀行は地方政府およびLGFVのリスクに対して感応度が高いことが示されています。地方政府およびLGFV向けの不良債権比率は平均では低水準にあり、0.5%~1.0%です(2024年上半期の中国の大手銀行7行の不良債権比率は約1.2%)。しかし、これは最近の債務救済プログラムなどに伴うリスクを完全には反映していない可能性があります。

- 政府が発表した主要な政策措置の1つは、6つの主要な国有銀行の資本増強計画であり、その額は約1兆人民元に達すると予想されています。この数字は、これらの銀行のリスクウェイト資産の約0.95%に相当します。この資本増強は短期的には与信環境にとりプラスに働くと見なされていますが、長期的な利点は資本増強金額とリスク資産状況に左右されます。

- 政策の新たな包括的目標は、銀行システムを安定させ、内需を刺激することです。つまり、地方政府およびLGFV、さらには中小企業に対して支援を行い、不動産市場対策を実行することです。

- 銀行セクターの健全性は経済の安定にとり不可欠であり、資本増強は銀行が融資を継続しながら潜在的な損失を吸収させるために必須な措置と考えられます。重要なのは、規制当局が銀行システムに対して毎年ストレス テストを実施し、主要な信用リスクとシステム上における脆弱性を早期に特定することです。

- 一連の措置にもかかわらず、多くの構造的な問題が残されており、政策の実行には数年にわたるプロセスになる可能性もあり得ます。

出所:中国金融安定性報告書2023

出所:HSBCアセットマネジメント、中国工商銀行決算報告書、2024年9月

インターネットセクターの見通しでは、インターネット企業の収益は当面堅調に推移すると見られるが、ハードウェアのテクノロジー企業は地政学的緊張と市場動向による課題に直面- 政府の最近の景気刺激策は、インターネット企業の収益に当面プラスに働くと予想されています。注目すべき取り組みは、2024年8月から12月にかけて約1,500億人民元(約210億米ドル)を割り当てる下取り補助金プログラムの導入です。このプログラムは、電子機器や家電製品への消費者支出を増やすことを目的としており、これらのカテゴリーの売上高は、9月の前年比20%から10月は約40%になりました。

- こうしたなか、電子商取引プラットフォームも、この消費回復の恩恵を大いに受けると考えられます。例えば、オンライン上の小売売上高は、9月の前年比6.4%に対し10月は11.3%になりました。

- 対照的にハードウェアのテクノロジー企業では、消費喚起の取り組みによる好影響は未だ見られていません。足元のデータによると、中国におけるスマートフォンの出荷台数は第3四半期に前年比で横ばいとなり、PCの出荷台数は10%減少しました。これは、これらのデバイスの交換サイクルが、下取りプログラムよりも技術のアップグレードにより推進されていることを示唆しています。

- 特に米国との潜在的な地政学的緊張は、ハードウェアのテクノロジー企業に大きな影を落としています。電子機器に対する関税の引き上げは、米国市場へのエクスポージャーが大きい企業に多大なる影響を与える可能性があります。さらに、半導体などのハイテク産業振興を目的とした米国の「CHIPS法」が中国の半導体企業にとり足かせとなり、米国への投資資金の確保に影響を与える可能性があります。

- 米国によるさらなる制裁や貿易抑制は引き続きテールリスクですが、現在、米ドル建て社債の殆どの発行体が米国と香港の双方に二重上場していることを勘案すると、米国による潜在的な上場廃止リスクは管理可能であると思われます。しかし、2018年と同様に、市場の予想を超えて緊張が高まった場合、業界全体で売り圧力が生じる可能性は依然として残されています。

- 経済の逆風と地政学的緊張が消費者の行動を変化させ、「消費の減少」を招いており、容易には回復できないかもしれません。しかし、今後数年間にわたり消費を支援するという政府の公約はセンチメントを持ち直す可能性があり、市場では2025年に0.5〜1兆人民元の財政支援を予想しています。こうしたなか、国内旅行や電気自動車などの一部のセクターでは、恩恵を受けると見ています。

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。