アセットアロケーションにおける証券化クレジットの活用

要約

- 証券化クレジットは過去2年にわたり債券セクター内で最も良いパフォーマンスを創出した。2024年も引き続き好調なパフォーマンスを維持する見通しである。

- 証券化クレジットの多くは変動金利の性質を有するため、デュレーション変化に対してクッションの機能を提供している。

- また、伝統的資産クラスとの相関が低いことから、アセットアロケーションの観点では無視できない分散投資上のメリットをもたらしている。

- 長期的な観点では、証券化クレジットは伝統的な債券に比べて低相関、低ボラティリティで、優れたパフォーマンスを創出している。

- 2008年以降、規制や監視基準は大きく見直されており、証券化クレジットのセクター全体への懸念はやや過剰であるとみている。

- 以上の点を踏まえ、機関投資家は当資産クラスに引き続き投資を行っており、マルチアセット・アロケーターにとっては見過ごせない重要な資産クラスとなっている。

はじめに

アセットアロケーションに証券化クレジットを加えることで、以下に紹介するメリットを享受できる可能性がある。

- 分散化:証券化クレジットのほとんどが変動金利で発行されていることからデュレーションは極めて短期になる。従って、経済サイクルを通じて当資産クラスの値動きは他の資産クラスとは異なり、代替となるリスク調整後リターンの源泉を提供している

- 利回りの強化:変動金利であることから、金利上昇に伴って証券のクーポンも増加し、伝統的な債券と比べてクーポン収入が多くなる傾向

- クレジット・エクスポージャー:当資産クラスは、債務者に対するクレジットの供与に特化しており、投資家はリスク調整後リターンの目標に適合した水準のエクスポージャーを証券化クレジット・セクターの中から確保することが可能である。スプレッドの縮小に伴って追加的なリターンを獲得する可能性もある

2008年に発生した金融危機の記憶が忘れられず、証券化クレジットへの配分を検討することに躊躇する投資家も存在するだろう。しかし、証券化クレジットはどれも一律ということではなく、当時焦点となっていたのは市場のごく一部の非常に特殊なセグメントであった。

さらに、CLO、CMBS、プライムRMBSなどの分野は、この歴史的かつ混乱した市場局面においても底堅さを維持しており、実際のところ、マルチアセット・ポートフォリオにおいてはクレジット特性の分散と強化を図ることができた。というのも、損失が社債と同程度であったためである。

分散投資のメリット

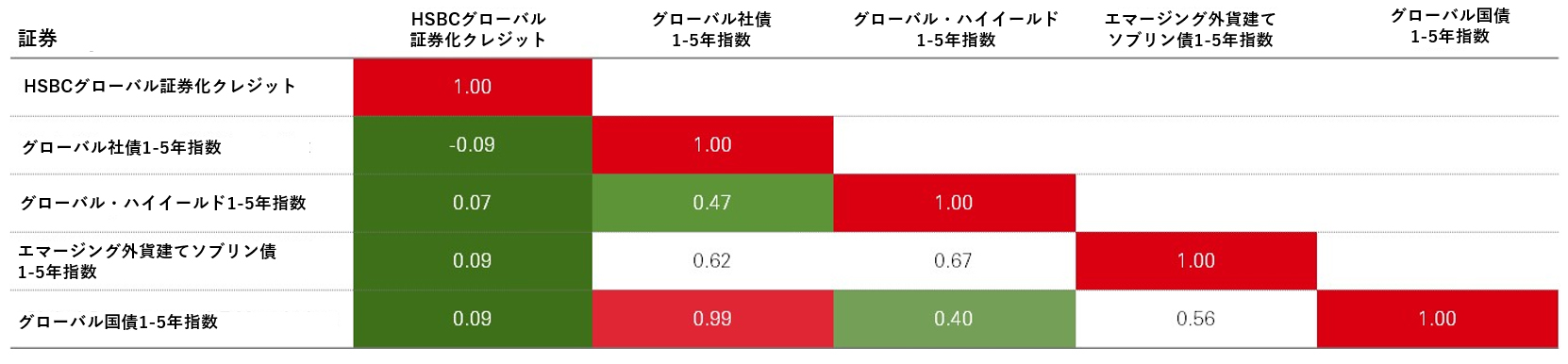

以下の図表の通り、グローバル指数を用いた過去のリターンの相関を見ると、証券化クレジットはすべての伝統的な債券資産クラスとの相関が低い。

証券化クレジットがリターン、ボラティリティ、デュレーションの観点でユニークな特性を備えているという事実を考慮すると、この結果は理にかなっている。マルチアセットの運用ポートフォリオでは、分散投資の観点で、当資産クラスの組み入れが必要になってくるだろう。

証券化クレジットは、伝統的な債券資産クラスと低相関

出所:ブルームバーグ、HSBCアセットマネジメント。HSBCグローバル証券化クレジットは、HSBCアセットマネジメントが投資適格の証券化クレジットを対象に運用する外国籍ファンドのパフォーマンスに基づきます。上記に示す指数はそれぞれ次の通りです。ICE BofA Global Corporate Index, ICE BofA Global High Yield Index、ICE BofA EM External Debt Sovereign Index、ICE BofA Global Government Index。2019年5月~2024年5月の期間における月次リターンを基に算出。

60/40ポートフォリオからの移行

伝統的債券は従来より株式の分散投資先として考えられており、株式に対する相関は低いかマイナスであった。「株式60%・債券40%」で投資するポートフォリオがよく知られている。

しかし、より低くより長期の金利環境がもたらした「債券市場のグレートリセット(再構築)」に続いて、より高くより長期の金利シナリオが台頭したことで、投資家は資産配分の見直しを迫られるようになった。株式と債券の相関はこのところ明らかに高まっている。

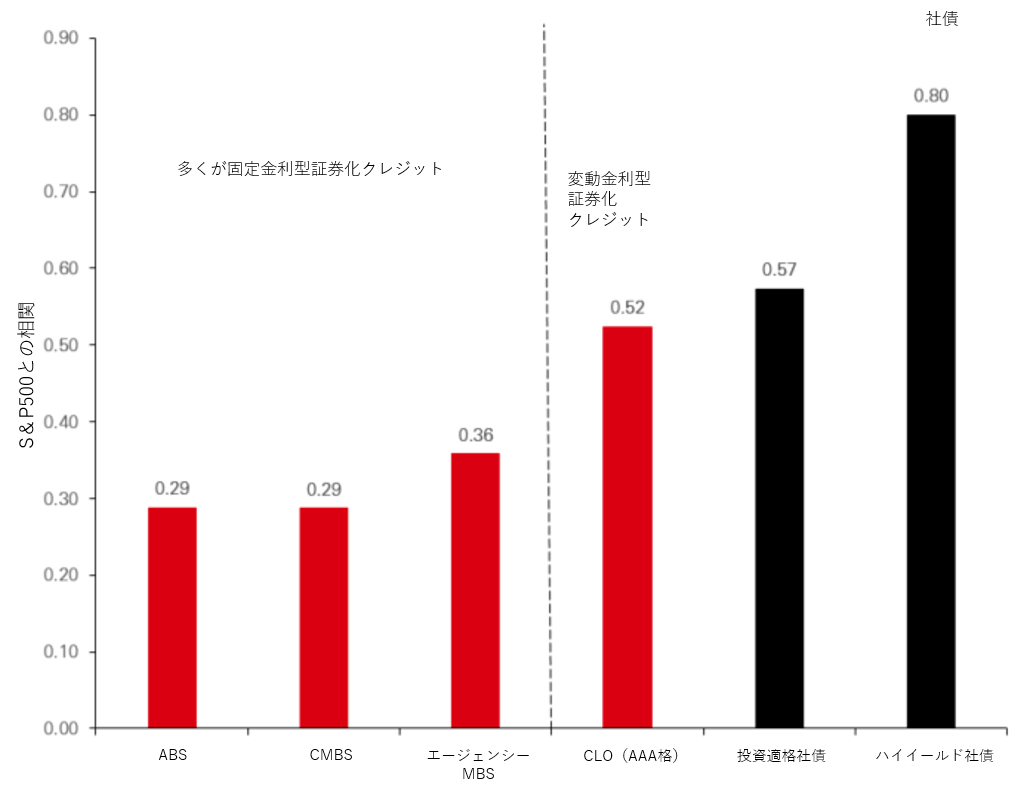

上述の通り、証券化クレジットは債券との相関が低いだけでなく、米国株式との相関が社債と比べても低いため、マルチアセットの投資家にとって、証券化クレジットの組み入れは重要な検討事項となっている。

証券化クレジットは米国株式との相関が著しく低く、社債と比べても低い

出所:ブルームバーグ、HSBCアセットマネジメント

2024年5月31日現在。過去10年間の月次リターンを基に算出。上記の各資産クラスは以下の指数を使用。ABS:Bloomberg U.S. Agg ABS Index 、CMBS:Bloomberg U.S. CMBS Investment Grade Index、エージェンシーMBS:Bloomberg Mortgage Backed Securities Index、CLO(AAA格):J.P. Morgan CLO AAA Index。原資産は企業向けレバレッジドローン) 、投資適格社債:Bloomberg U.S. Corporate Investment Grade Index、ハイイールド社債:Bloomberg U.S. Corporate High Yield Index

なぜ分散投資が重要なのか?

ここまで、証券化クレジットのリターン特性は、伝統的な債券や株式とは明らかに異なると述べてきた。当資産クラスにはデュレーションがほとんど存在しないため、相関が低いばかりでなく、リスク調整後リターンの主なドライバーであることも強調しておきたい。

もちろん、高金利(高水準のインカムにつながる)と底堅い経済成長(信用ファンダメンタルズの改善によるスプレッドの縮小)は、当資産クラスにとって最も好条件の環境である。投資家はインカムとキャピタルの両方から利益を享受することが可能だ。

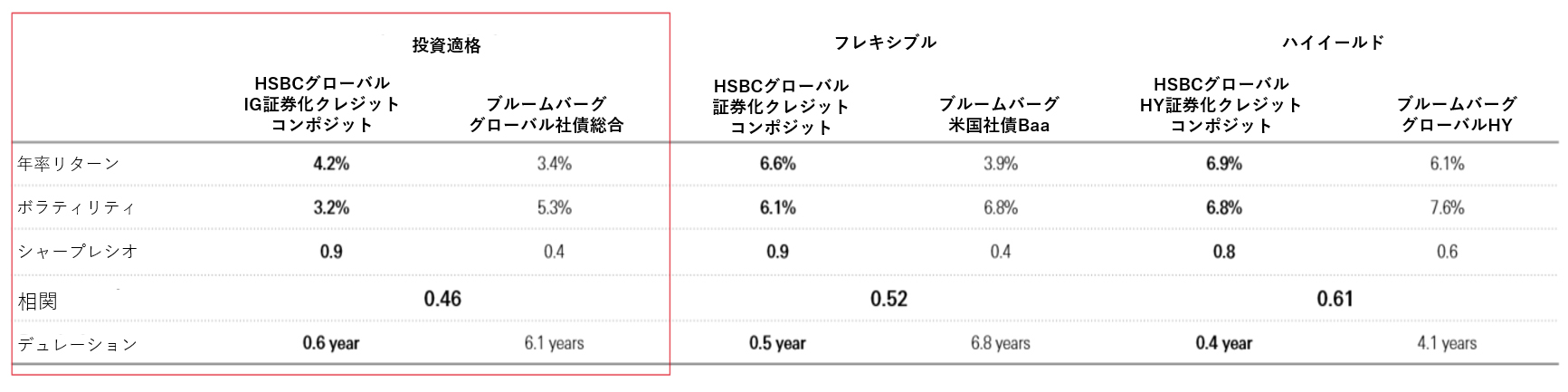

しかしこれは高金利環境に限った話ではない。証券化クレジットは、社債に比べて高いリターンを創出してきたばかりでなく、過去14年にわたってボラティリティも低かったことから、シャープレシオが相対的に高い結果となった。投資適格証券化クレジットの年率リターンは4.2%、同じ期間のブルームバーグ・グローバル社債総合インデックスの年率リターンは3.4%となっている。ボラティリティをみると、投資適格証券化クレジットは3.2%、対する社債は5.3%と、ボラティリティは社債に比べてはるかに低くなっている。

証券化クレジットは、バリュエーションを発掘する上でクレジットリサーチの能力が求められる店頭市場取引であるため、こういった複雑性がもたらすプレミアムからの恩恵も受けている。

また、格付の全階層にわたって、同じ格付けの社債に比べて流動性が若干劣ることから、非流動性に伴うプレミアムも存在するが、格付けの高い証券では格付の低い証券ほどその差は顕著ではない。

この結果、金利が低くクーポンも低い期間においても、スプレッドは債券よりも高い水準を維持する可能性が高く、投資家にとって高品質の証券化クレジットへの投資は興味深い選択肢となるだろう。

証券化クレジットの過去のリターン実績

出所:ブルームバーグ、GIPS、HSBCアセットマネジメント、2024年4月30日現在

分散投資によって利益が保証されたり、損失が保護されるものではありません。 利回りの水準を保証するものではなく今後上昇または低下する場合があります。上記の見解は当資料作成日現在のものであり、予告なく変更される場合があります。

デュレーション・プロテクションは引き続き重要

証券化クレジットはこれまでもマクロ経済環境から恩恵を受けており、今後もその傾向は続くと考えられる。高い金利水準は、当資産クラスが高水準のインカムを創出していることにつながっている。

多くの人は、金利は今後低下すると考えているだろう。この点について必ずしも異論を唱えるつもりはないが、最終的にゼロ金利になることは恐らくないだろう。金利はより中立的な水準に近づく可能性が高い。証券化クレジットはゼロ金利の時点でもリターンを創出しており、より中立的な水準であれば、リターンを創出する可能性はさらに高まるであろう。

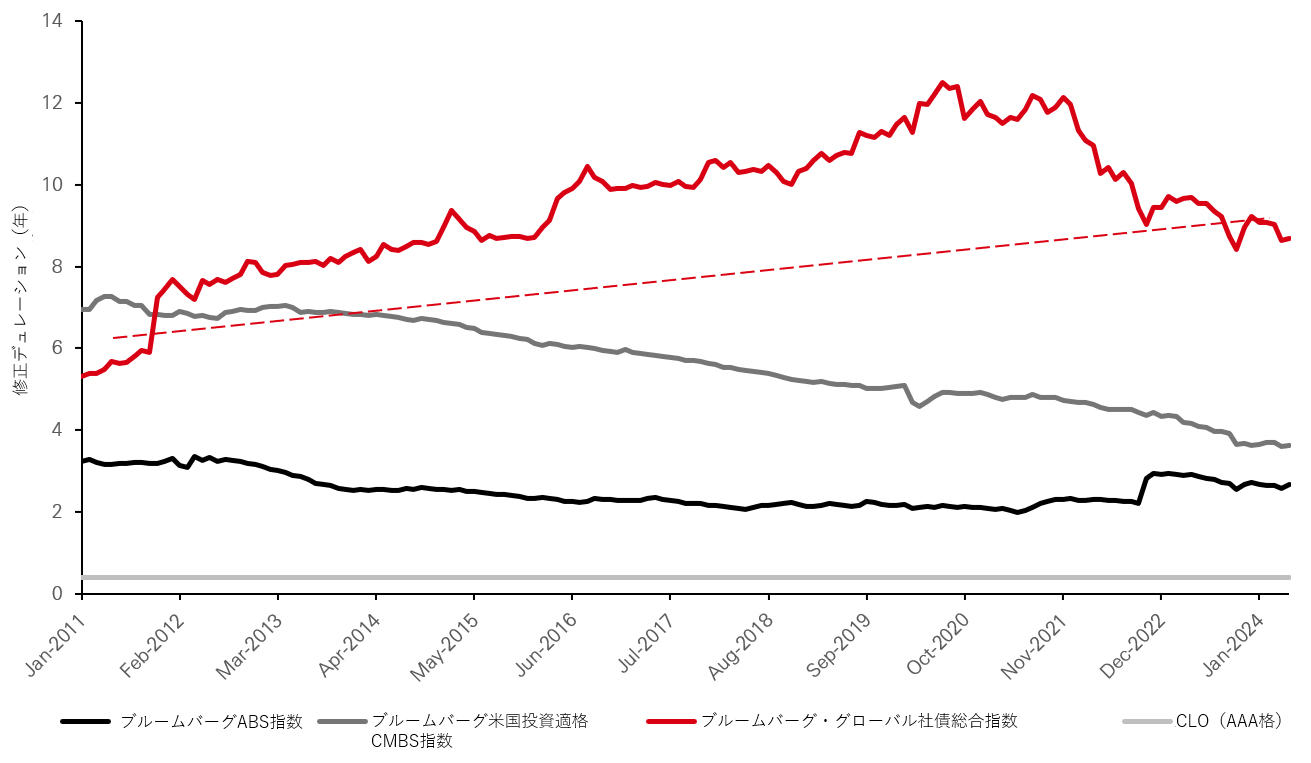

過去20年を振り返ると、グローバル社債総合のデュレーションはこの間大幅に上昇しており、より低くより長期の金利環境であればリターンはプラスとなっていたであろう。今後、良好なデータ指標とインフレの過熱感の間を行き来するなかで、デュレーションのエクスポージャーを取りすぎると、その代償が大きくなる可能性がある。

デュレーション・エクスポージャーを持たず、魅力的なインカムを提供し、分散によるメリットを享受する資産を追加することは、投資家にとって好機をもたらすと思われる。

デュレーション・ヘッジの重要性

出所:ブルームバーグ、HSBCアセットマネジメント

金利は低下しているが、どこまで下がるのか?

金利は中立金利に向かうとみており、米国に関しては現時点で3.5%~4.0%と推定されている。この水準であれば、証券化クレジットのインカムは引き続き高い水準を維持するであろう。

興味深いのは、金利低下により借り手の負担も軽減するため、信用スプレッドの縮小を通じて、キャピタルの上昇という追加的なポジティブ要素がもたらされることである。

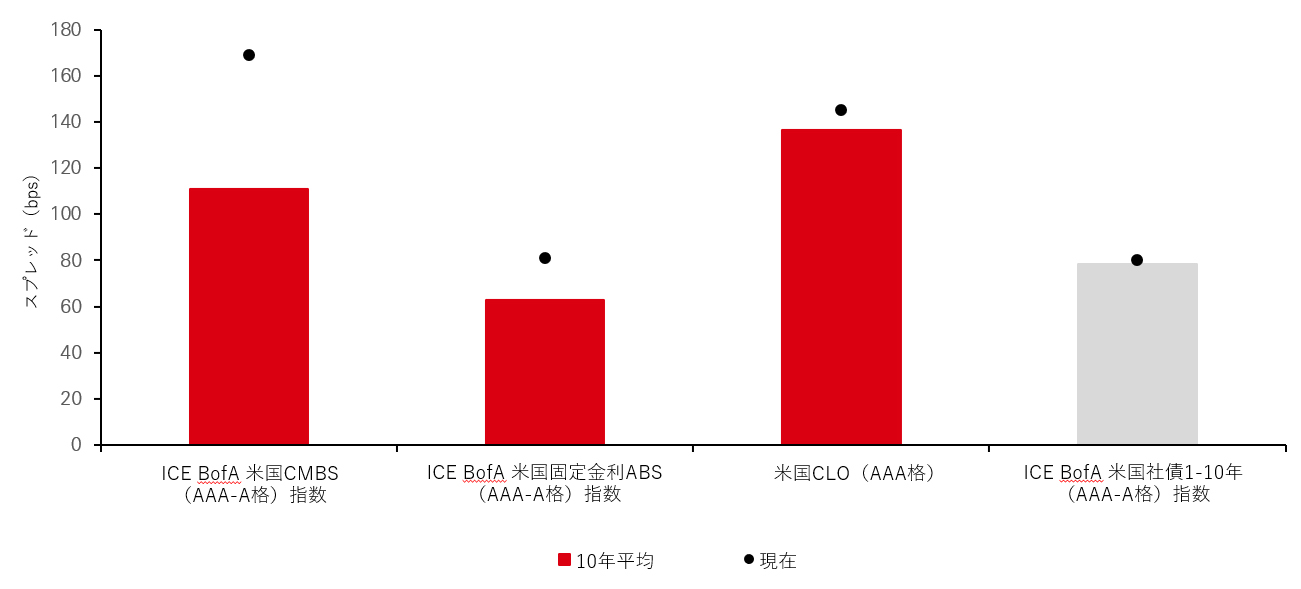

実際、スプレッドの縮小は社債よりも証券化クレジットで起こりやすい。下図に示す通り、新型コロナウイルス(COVID-19)や2022年のLDI(債務連動型運用)危機、現在も続く地政学上の緊張などの市場ショックの結果、証券化クレジットのスプレッドは過去にみない水準まで拡大している。

社債についてはスプレッドが既にタイトな水準にあり、今後、証券化クレジットと社債のスプレッドの差は縮小していくことが予想される。アセットアロケーションの観点では、証券化クレジットのスプレッドが今後縮小する可能性を考慮すると、サイクルの現在の局面において、高格付の証券化クレジットは同じ格付けの社債に比べてより魅力的であると考えられる。

証券化クレジットのスプレッドは過去最大水準にまで拡大

出所:ブルームバーグ、HSBCアセットマネジメント 2024年5月31日現在

避けては通れない話題

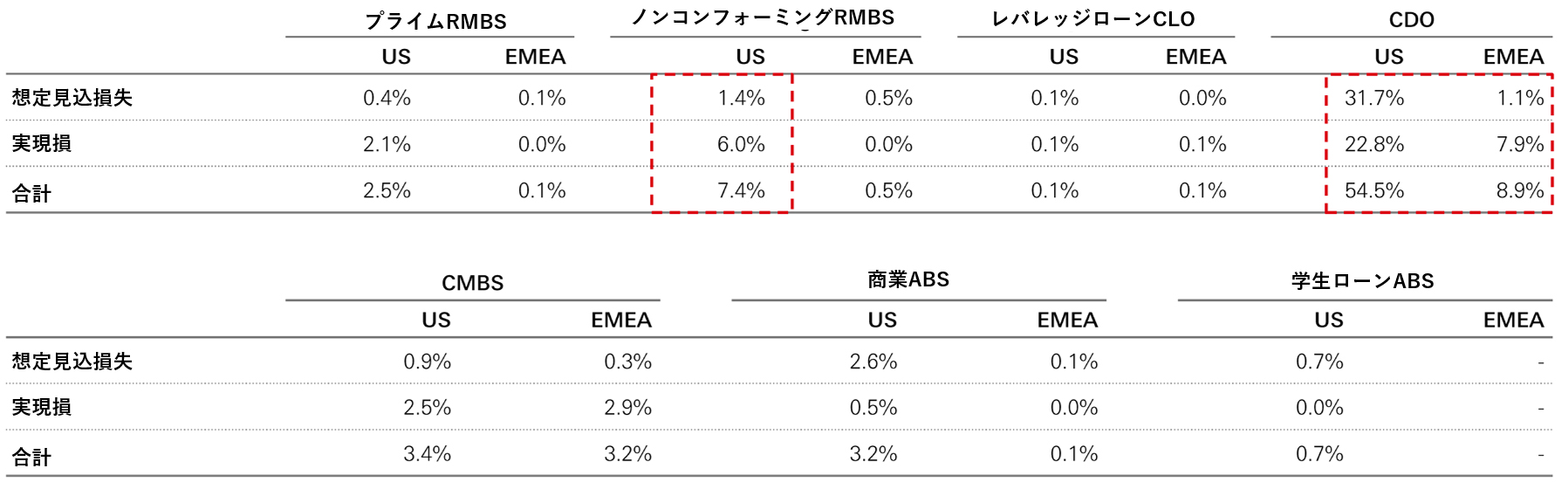

投資家のなかには「証券化商品」や「ストラクチャード・クレジット」と聞くと、2008年の世界金融危機を連想する人もいるだろう。しかしデフォルトの観点では、ほとんどの証券化セクターは(初期のリスク回避的なクレジット市場のショックを除いて)デフォルトに対して比較的堅調であった。

危機の震源地は、サブプライムローンや、信用力の低い借り手向けの住宅ローン担保証券(米国ノンコンフォーミング住宅ローン担保証券)、これらのサブプライムローンの借り手向けの非常にレバレッジの高い債務担保証券(CDO)といった分野に絡むものだった。これには、この厳しい時期に多額の損失を抱えた悪名高い「無収入・無職・無資産者向け(NINJA)」ローンも含まれていた。こうした一部の市場セグメントによって、証券化クレジット・セクター全般が不当に汚名を着せられてしまった。

以下に示すフィッチのデータは、証券化クレジット・セクターがいかに堅調であったかを示している。また、証券化クレジットの特定の分野に焦点を当てる一方で、他の分野を避けることでリスクを管理できる可能性があることも示している。

これらのセクターにおける損失データは、間違いなく、同じ期間における伝統的な債券のデフォルトに匹敵するといえる。下表は、サブプライムRMBSが全体で7.4%の損失を、レバレッジの高いCDOが54.5%の損失を計上したことを示している。

しかし、プライムRMBS、CLO、CMBS、ABS、学生ローンなどの他のセクターは、デフォルト率が0.1%から5.4%とより底堅い結果となり、他の資産クラスと比較しても遜色のない水準である。

グローバル証券化クレジットの損失:2000年~2018年の発行

出典:フィッチ・レーティングス「Global Securitised Finance Losses: 2000 – 2018 Issuance」米国特別レポート2019年7月、EMEA特別レポート2019年5月。

シミュレーションはバックテストに基づいており、今日使用している最適化モデルとルールを過去のデータに適用した推定です。入力値から結果を算出する数理モデルと同様に、結果は入力した数値によって大きく異なります。投資をご検討の際はシミュレーションの前提条件を十分に理解し、前提条件が投資の目的に適合するかを評価する必要があります。前提条件には、関連する事象や条件が考慮されていない場合があります。実際の事象や状況は想定と大幅に異なる可能性があります。過去の実績は将来の成果を確実に予測するものではありません。

投資家と規制当局の双方は金融危機から多くの教訓を得て、証券化市場はこれまでに大幅な改善を見せてきた。具体的には以下のとおりである。

- リスク保有:金融危機以前のサブプライムRMBSの担保の質が低かった理由の一つに、多くの貸し手が「オリジネート・トゥ・ディストリビュート」モデルを採用していたことが挙げられる。このモデルは、証券化クレジットに売却することを意図して融資が実行される。そのため、ローンの貸し手はローンの質を監督するインセンティブが働かないのである。新たなEUの規制により、現在では、売り手は新規発行されたすべての証券化クレジットについて5%以上保有することが義務付けられている。「リスクを共有する」ことを促すこのような規則は、証券の発行者と購入者の利害を一致させている。

- 格付機関:金融危機により浮上した重要な課題のひとつは、格付機関の果たした役割であった。例えば、複数の格付の取得や、より複雑な案件における格付機関のローテーション、新たな格付機関の参入の促進を目的として追加の開示を義務付けるといった新規制が導入された。格付手法の透明性は改善され、証券化クレジットのほぼすべての格付手法がアップデートされている。

- デューデリジェンス:住宅ローン借入れと、住宅ローンを組む資格を得られる人も見直された。経済状況が良好でない場合の債務不履行を防ぐため、個人に対して厳格なストレステストが適用されている。さらに、ローントゥバリュー(LTV)が極端に高い住宅ローンは過去のものとなり、借り手のローン額/収入額比率(LTI)が指定の倍率を超過することができなくなっている。

これらの改善により、ストラクチャーは簡素化され、格付を維持するために必要な信用補完が拡大した。発行者/スポンサーは、キャッシュフロー、案件ストラクチャー、担保の質など、新規案件に関するより多くの情報を開示することが求められ、これにより投資家は案件のリスクをより適切に評価できるようになる。

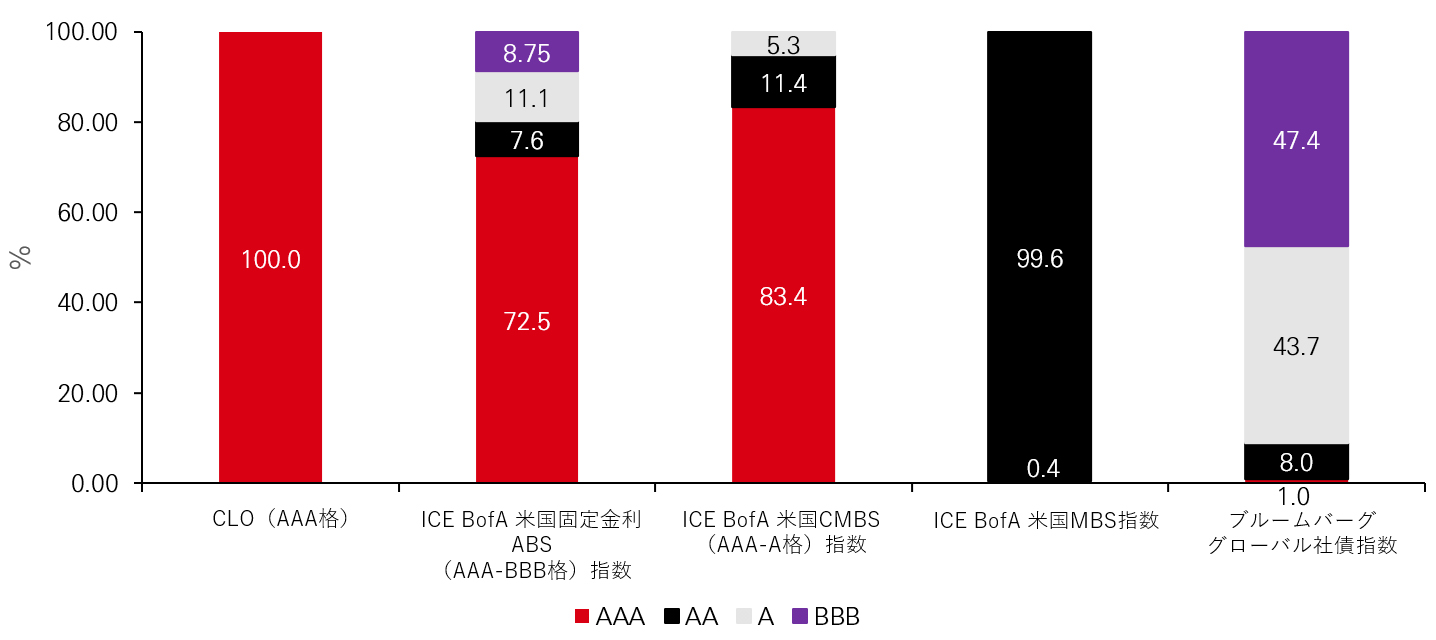

証券化クレジット市場におけるこうした構造変化を踏まえると、投資家は当資産クラスへの投資配分を検討すべきかもしれない。証券化クレジットの信用の質を見ると、リターンのダイナミクスと伝統的資産との相関の低さから、ポートフォリオを実際に改善できる可能性が示唆される。皮肉なことに、現在、証券化クレジット指数はBBBに大きく傾斜している社債よりも高格付けの証券で構成されている。

債券および証券化クレジットセクターを格付別に分類

出所:ブルームバーグ、HSBCアセットマネジメント 2024年5月31日現在

上記の見解は当資料作成日現在のものであり、予告なく変更される場合があります。

需要のある資産クラス

機関投資家にとってもう一つの重要な検討事項は、証券化クレジットへの投資がもたらすリターン、規制上および運用上のメリットであろう。

- 保険会社:適用される規制環境にもよるが、同等の信用コストを伴うすべての信用格付けにおいて、伝統的な債券に比べて高いリターンを享受できる点がメリットとなりうる。

- 年金基金:特にLDI戦略においては、証券化クレジットの組み入れにより担保の優先劣後のバランスを図り、担保のコールが発生した場合でも流動性を提供する。2022年9月のLDI危機では、年金基金が緊急の担保コールに応じるために最も流動性の高い資産を売却せざるを得なかったことは記憶に新しい。証券化クレジットは流動性を求める人々にはそれを提供し、他の人々にはセカンダリー市場での取引機会を提供した。その他の年金スキームでは、これまで非流動的なプライベートデットに資金配分していたが、現在はその傾向が変化し、より流動性の高い証券化クレジットへの資産配分がトレンドとなっている。

- マルチアセット・アロケーター:証券化クレジットの相関の低さと分散上のメリットを好む傾向。

- プライベートバンク、ファミリーオフィス:インカムを創出する資産を好む傾向。

- 企業の財務担当者:キャッシュの代替資産を探しており、戦略的なキャッシュプールの範囲内で証券化クレジットに資金を振り向けている。

これらの点を踏まえると、上記の投資家層が今後も当資産クラスに資金配分を行う可能性が高いと考えられる。

おわりに

証券化クレジットは、魅力的なインカム、デュレーションの変動からのヘッジ、スプレッドの縮小に伴うリターン向上の可能性を投資家に提供している。戦略的なアセット・アロケーターにとって、ユニークなリターン特性、伝統的資産クラスとの相関の低さ、優れたシャープレシオは検討すべき重要事項となっている。世界金融危機の引き金となった証券化クレジットの分野については誤解があるものの、証券化クレジットはそれ以来著しく進化を遂げてきた。リスクの観点では、当初の想定よりもはるかに底堅いと判断されるであろう。上述した誤解を精査する機関投資家は増えてきており、証券化クレジットを正当に評価し配分する動きが見られている。HSBCアセットマネジメントの証券化クレジット運用チームは、高い金利が長期にわたって続くという新しいパラダイムを経て、リスク調整後リターンを押し上げる資産クラスになるものと考えている。

- 当戦略は、主に海外の証券を投資対象としており、当該証券の取引価格の変動や為替の変動等により損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。

- この運用戦略のご紹介においては、運用に係る具体的な手数料・費用等の金額および計算方法等を予め示すことはできませんが、一般的には、以下のような手数料がかかります。

- 投資信託にて運用する場合:一般的には、購入時には購入時手数料、保有期間中は運用管理費用(信託報酬)と監査費用などファンドが支弁する費用、換金時に換金手数料、信託財産留保額がかかります。監査費用等は、信託財産の中から日々控除され、間接的に受益者(投資者)の負担となります。その他に有価証券売買時の売買委託手数料、外貨建資産の保管費用、信託財産における租税費用等が実費としてかかります。詳しくは「投資信託説明書(交付目論見書)」等をご覧ください。

- 投資一任契約や投資顧問契約の場合:個別契約毎に運用報酬や投資信託への投資に係る費用が発生します。詳しくは「契約締結前交付書面」をご覧ください。