中国の成長重視政策への方向転換と市場への影響

要旨

- 中国は先日、内需回復、不動産市場の安定化、市場の信頼回復、地方政府の隠れ債務、不動産開発業者や銀行に関するリスクの軽減を目的とする追加刺激策を発表した。この刺激策がマクロ経済に及ぼす影響を評価するには、実施の詳細が発表されるのを待たなければならない。追加金融緩和も実施されている模様である。

- 成長重視政策への明確な方向転換は、景気循環に沿った成長見通しと、物価モメンタムの2025年にかけての断続的な改善を後押しすると見られる。しかし当社は、中国経済を根本的に立て直すため、需要側のより多くの(財政)刺激策を適時にかつ効果的に実施し、不動産市場の安定化策を強化し、経済のリバランスを行って質の高い持続可能な経済成長の実現に向けた、経済体制の移行を推進するための構造改革を実施する必要があると考えている。

- 中国株式の見通しについては、慎重姿勢を崩さないながらも楽観的な見方を取っている。金融政策は、規模の観点から予想を大きく上回り、プラス要因であることは明白である。当局は消費を拡大し、デフレ問題に対処して投資家の信頼感を持続的に上向かせるため、追加の財政政策を実施する必要があると考える。

- 既存の住宅ローン金利が約50bp引き下げられたことに加え、不動産セクターに関するその他の措置も、短期的に住宅市場のセンチメントや需要改善に役立つと思われる。これまでのところ、刺激策は米ドル建て中国債券の追い風となっており、なかでも民間不動産開発業者が最大の恩恵を受け、次いで資本財セクターの順となっている。

最近の経済指標から伺える中国経済の現状とは?

レニー:中国の9月の経済指標は、第3四半期末にかけて景気がやや加速したことを示す内容だった。とはいえ、将来の雇用や所得への懸念が拭えない中で消費者信頼感は低迷が続き、民間の資金需要や基調的インフレは依然低調であり、輸出の伸びも鈍化した。

第3四半期の実質GDP成長率は前期比+0.9%となり、第2四半期(同+0.5%)から小幅に加速した。前年同期比で見た第3四半期の実質GDP成長率は+4.6%と、前期からほぼ横ばいだったものの、1-9月期の成長率は+4.8%に留まっており、追加的な政策支援が行われない限り、「約5%」という年間成長率目標の実現が危ぶまれる状況となっている。企業の収益や家計の所得・債務比率にとってより重要な名目成長率は、GDPデフレーターが低下基調をたどっていることを背景に、前年同期比+4.0%と引き続き低迷した。

9月の経済指標は、鉱工業生産や小売売上高を中心に概ね市場予想を上回った。このことは、家電製品や自動車など消費財の買い換えを推進し、企業の設備更新を支援する最近の政策措置の効果を部分的に反映していると見られる。また7月以降、国債発行が加速したことにより、インフラ投資と与信の伸びに対して政策効果が現れ始めていることが伺える。

9月の不動産販売は前月比で拡大し、前年同月比でも一段と減少幅が縮小したものの、(新規着工件数、投資額など)住宅関連指標全体では低迷が続いており、住宅価格は下げ止まらない。

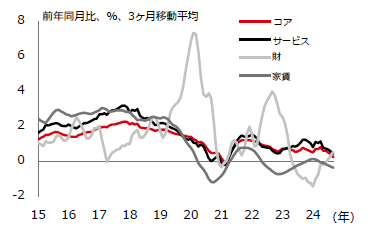

9月のインフレ統計は、生産者物価指数(PPI)の持続的な低下と、消費者物価指数(CPI)の総合インフレ率およびコア・インフレ率の低迷を示す結果となった(図表1)。これは、国内需給の不均衡(つまり国内最終需要の弱さと過剰生産能力)が続いていることを反映している。

2024年の成長を牽引してきた主な要因は堅調な輸出である。しかし、外需のリスクや地政学的不透明感が高まってきていることから、より多くの内需刺激策が求められている。

図表1:コア・インフレ率は内需・消費者信頼感の低迷と家賃の下落を反映して低迷

出所:CEIC、HSBCアセットマネジメント、2024年10月

追加金融緩和はどのような効果をもたらすと見ているか?

レニー:9月24日に中国人民銀行(中央銀行)は7日物リバースレポ金利(政策金利)を20bp引き下げたのち、さらに預金準備率(RRR)を50bp引き下げた。この利下げを受けて、10月21日には1年物および5年超のローンプライムレート(LPR)が25bp引き下げられた。純金利マージン(NIM)圧迫を緩和するため、大手銀行も10月18日付で要求払預金/定期預金の金利を10bp/25bp引き下げた。中国人民銀行の潘総裁は、RRRを年内さらに25-50bp引き下げる用意があると明らかにした一方、追加金融緩和の選択肢を残した。

当社は、中国人民銀行が最新のコメントで「物価の安定性」を重視する姿勢を示していたことから、今後数ヶ月ないし数四半期以内に7日物リバースレポ金利がさらに20-40bp引き下げられる余地があると見ている。米連邦準備制度理事会(FRB)が金融緩和サイクルを開始したことで、中国人民銀行が利下げを行う上での外的な制約は緩和されたものの、銀行のNIMの圧迫や、預金金利の一段の引き下げによって預金からより利回りの高い運用商品に資金が流出するリスクなど、懸念材料は残っている。また当社では、中国人民銀行が政策枠組みの改革や的を絞った信用補完を通じた金融政策の波及効果を高めるため、より多くの対策を打ち出すと見ている。加えて、中国人民銀行は財政政策の運営を円滑化し、政府が掲げる「質の高い経済成長」の目標実現を支援するため、量的手段も用いる可能性がある。例えば、中国人民銀行が打ち出した3,000億元の再融資制度は、地方の国有企業が売れ残った完成済み住宅を買い取って手頃な価格の住宅に転換することを下支えする。同行は過去、2015-2018年にかけて、担保付き補完貸出(PSL)を通じ、スラム街再開発の立ち退き補償金支払いを支援した実績がある。また当局は現在、「城中村(都市の中の村)」の住宅と老朽化した建物100万戸を再開発し、住人に金銭的補償を行うことを新たに計画している。

全体的に、今後の政策措置はマクロ経済指標の動向や市場の状況に左右されることになるだろう。とはいえ、金融緩和には限界がある。当社は、経済のリバランスと根本的な立て直しに向けて、需要側の効果的な財政刺激策や構造改革が必要と考えている。

最近発表された財政政策の焦点は?

レニー:10月12日、政府は地方政府の債務や不動産、銀行に関するリスクの軽減により注力すると発表した。このことは、中期的なマクロ経済の安定化や債務の持続可能性にとりプラスとなるだろう。

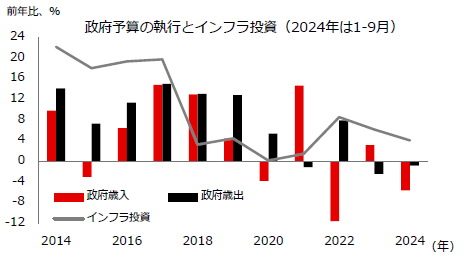

政府は、短期的に財政支援を強化する主要領域を発表した。これには、地方政府の(隠れた)債務問題の解決に向けた一段の取り組み(政府の債務上限を引き上げ、債券発行額の割当を拡大して債務のスワップを行うことを含む)や、特別国債の発行を通じた国有銀行の自己資本の補充、および不動産市場を支援するための地方政府特別債の発行や目的を指定した資金調達や租税政策が含まれる。特別債は、売れ残った住宅や未開発の土地を開発業者から買い戻すために使用できる。第4四半期に関しては、政府は、地方政府の歳入不足に対処し年初からの財政緊縮策を巻き戻すため、債務上限の範囲内で残りの予算をより有効に活用するよう求めた(図表2)。

政府は成長を重視する明確な政策方針を発表した。それによれば、追加支援策が進行中であり、政府には財政赤字は拡大するものの、債券を発行する大きな余地があるという。これは、2025年予算の大幅な拡大(GDPの3%とされる通常の上限を上回る赤字目標を設定)や、地方政府の債務のスワッププログラムの規模拡大を指していると見られるほか、今後数年間にわたり超長期の特別国債の割当が拡大される可能性もある。財政政策の詳細の公表を待ちたい。11月の全人代常務委員会と12月に開催される中央経済工作会議は、財政政策に関して注目すべき重要なイベントである。

図表2:本年は(地方)政府の歳入不足から財政緊縮政策が取られてきた

出所:CEIC、HSBCアセットマネジメント、2024年10月

最近の緩和策がマクロ経済全体に及ぼす影響は?

レニー:最近の政策措置が及ぼし得る影響を評価するには、実施の詳細が発表されるのを待たなければならない。(消費性向が比較的高い)家計や、(高賃金で質の高い雇用を創出し、長期的な生産性の伸びを後押しし得る)民間設備投資への財政支援に伴う財政乗数(財政による効果波及を通して最終的に財政支出の数倍の需要拡大効果をもたらすこと)はインフラまたは不動産投資の信用乗数を上回ると思われるため、政策措置の内容は重要となる。

全体として、当社は最近発表された、また今後発表される金融緩和政策を、近年見られた資産価格下落とセンチメント悪化のスパイラルを抑制するための包括的かつ協調的な取り組みと考える。政府は内需回復や不動産市場の安定化、市場の信頼回復に注力しているように見え、追加の政策支援を打ち出す方針を明確にしている。市場は地方政府の債務問題の解決がもたらす中期的なプラスの影響を過小評価しているように思われる。

成長重視政策への方向転換は、景気循環に沿った成長見通しと、物価モメンタムの2025年にかけての断続的な改善を後押しする。当社は、金融緩和を通じた景気対策により構造的な成長見通しが大幅に変わる可能性は低いものの、GDP成長率は2024年第4四半期から2025年第1四半期/上半期にかけて徐々に回復すると予想している。一方、2025年にはインフレ率が上昇するものの、低水準に留まると予想している。中国のデフレ/ディスインフレ圧力は景気循環に基づく逆風と構造的な不均衡の両方に起因する。当社は、中国経済を根本的に立て直し、インフレを長期的に抑制するには、需要側の刺激策を適時にかつ効果的に実施し、不動産市場の安定化策を強化し、経済のリバランスを行って質の高い経済成長の実現に向けた経済体制の移行を推進するための構造改革を実施する必要があると考える。

金融緩和策によって与信の伸びが安定化する可能性があり、その場合、政策効果が徐々に浸透するにつれ、今後数ヶ月間でGDPに対する新規貸し出しの伸びを示す「クレジットインパルス」が緩やかに拡大する可能性がある。但し、家計の借入リスク許容度が回復するためには、住宅市場が安定化し、マクロ経済が改善するという、より確かな見通しが必要となる。一方、耐久消費財の買い換え支援など、具体的な消費支援策がいくつか実施されている。また、既存の住宅ローン金利が約50bp引き下げられたことは約5,000万世帯と1億5,000万人に恩恵をもたらす可能性があり、小幅ながら家計の可処分所得や消費を支えると見られる。とはいえ、財政政策や、雇用創出を支援し若者の失業問題への解決に向けた望ましい規制環境や予備的貯蓄を減らすための社会福祉関連支出拡大などの一段の消費支援策が必要となる可能性が高い。

不動産向け金融緩和策の強化は、短期的に特に1-2級都市における住宅市場のセンチメントと需要改善を下支えすると見られ、不動産市場は2025年を通じて徐々に安定化する可能性がある。しかし、センチメントの改善または住宅販売の回復が持続するかは効果的な政策実行や全体的なマクロ経済動向に左右される。仮に政府が新規住宅の建設抑制を公約していても、過剰在庫が全国的により合理的または正常な水準に戻るまでには長期間を要すると思われるため、住宅価格は当面の間下押し圧力に晒される可能性がある。

最新の一連の刺激策は中国株式にとり何を意味するのか?

キャロライン:中国人民銀行は9月24日に金融緩和を発表したのち、10月18日にスワップ制度や再融資プログラムなどの前例のない措置を正式に立ち上げており、これらは株式市場にとり特に好材料となる。これらの措置は政府によるより積極的な財政政策を示すものであり、経済と市場を安定化させる効果が期待される。中国人民銀行は、市場の流動性改善を目的としたスワップ制度の第1弾として、2,000億元のスワップを承認した。適格金融機関は、株式や債券など自らの資産を担保として中国人民銀行に差し出し、代わりに流動資産を受け取ることができる。再融資プログラムでは、上場企業は中国人民銀行が選んだ21の金融機関から自社株買いまたは株式保有拡大のための資金を調達可能であり、これに伴い株主へのリターンを拡大できると見られている。

一連の刺激策が発表された背景には、軟調な経済指標が数ヶ月続き、約5%という中国の年間成長率目標の達成が危ぶまれるようになったことがある。中国人民銀行が確固とした直接的な表現でこの決定を伝え、フォワードガイダンスさえ発表したことは、コンセンサスの強さと、上層部による決定であることを示唆している。このことは、中央政府が経済と市場の軟調さに対する懸念を強めていることを示している。しかし、依然として鍵を握るのは政策の実施であり、市場心理の改善や市場の反発が長続きするかは、マクロ経済の回復や、企業の利益成長率が底入れするかに左右される。不動産セクターにおける目先の緩和は、短期的には上昇を支える可能性があるものの、構造的な過剰供給問題は依然として残る。地方政府の歳入が減少していることから、政策の見通しも定かではない。

今後は不動産、金融、テクノロジーなどの主要セクターを支援するために金融緩和政策や地方政府債の増発、未使用予算の活用などの措置が取られるだろう。

中国株式の見通しは?

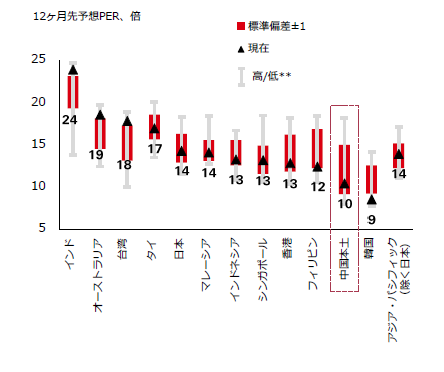

キャロライン:中国株式の見通しについては、慎重姿勢を崩さないながらも楽観的な見方を取っている。金融政策は、規模の観点から予想を大きく上回り、プラス要因であることは明白である。ローン需要が弱く、根強いデフレ圧力を背景に実質金利が上昇している環境下ではとりわけ、当局は消費を拡大しデフレ問題に対処して投資家信頼感を持続的に上向かせるため、追加の財政緩和政策を実施する必要があると考える。プラス面としては、足元の中国株式のバリュエーションは割安であり、海外投資家による中国株式のポジションは小規模に留まっている。中国は経済を安定化させ、刺激策を実施するための取り組みを続けていることから、経済が成長を遂げ回復する可能性は高く、そのため現在は投資家にとり、中国株式をポートフォリオに加えることを慎重ながらも検討するのに最適なタイミングとなっている。当社の中国株式戦略では、引き続き質の高いグロース銘柄を選好する一方、不動産市場が低迷するなか、デフレサイクル下においては好配当銘柄も引き続き魅力的と考えている。但し、地政学的緊張や世界経済などの潜在的リスクを引き続き注視していく必要がある。

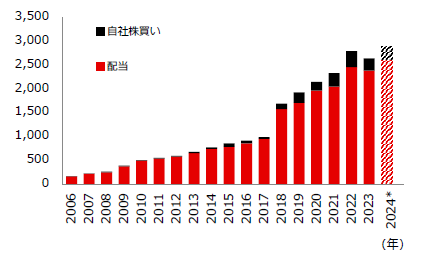

図表3:政策およびバリュエーションに基づく自社株買いが下押し圧力を軽減する可能性がある

*2024年の配当は、配当のコンセンサス予想が入手可能な企業の推計値に基づく。それ以外は2023年の実績値を使用。2024年の自社株買いは、全体的な推計値を入手できなかったため、年初来の実際の自社株買いが含まれる。

出所:ゴールドマン・サックス、HSBCアセットマネジメント、2023年9月

図表4:中国株式~魅力的なバリュエーション

出所: MSCI、ゴールドマン・サックス、2024年10月

刺激策が中国債券に及ぼす影響とは?

ミン:当社は当局が発表した最新の刺激策を大きな好材料と捉えているものの、今後の発表や、刺激策が及ぼす影響を注視していく必要があると見ている。刺激策がプラスの影響をもたらすとすれば、最も恩恵を受けるのは社債市場だろう。一方、中国の金利は依然低水準に留まっているが、中国国債は分散投資の対象として依然大きなメリットがある。

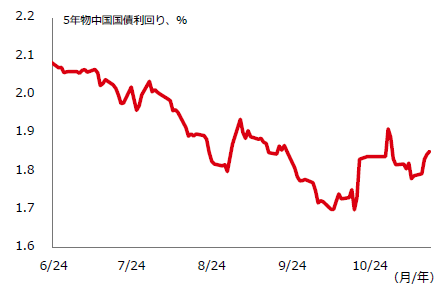

オンショア/オフショア人民元建て債券

10月24日現在の5年物中国国債利回りは1.85%となっている(図表5)。9月半ばから10月上旬にかけてオンショア株式市場が大幅に上昇したことを受け、債券から株式に資金を移す動きが生じ、利回り上昇の主な要因となった。中国国債の利回りはレンジ内で推移する可能性が高いが、刺激策を実施しても景気が上向かなかった場合、当社は引き続き利回り水準をモニタリングしていく。当社の人民元建て債券戦略では、オフショア人民元建て債券に関してはデュレーションを選好する一方、オンショア人民元建て債券に対してはデュレーションを選好しない。アロケーションに関しては、魅力的なキャリーを理由にオフショア人民元建て債券を選好する一方、オンショア人民元建て債券の選好度合いはやや低い。

図表5:中国国債利回り

出所:ブルームバーグ、2024年10月24日

為替に関しては、9月24日に刺激策が発表されたのち、人民元相場は一時的に上昇した。継続的な利下げが引き続き下押し圧力となる可能性はあるものの、強力な刺激策の実施や資金流入の増加が人民元を支える可能性がある。長期的には、中国の輸出競争力や堅調な対外収支、投資資金の流入が引き続き人民元のファンダメンタルズを支えると見られる。

米ドル建て中国債券

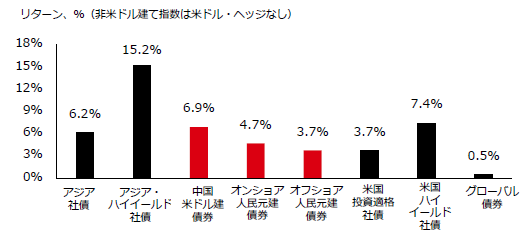

これまでのところ、刺激策は中国の米ドル建て債券市場、特にハイイールド債の追い風となっている。センチメントの改善により民間不動産開発業者が最大の恩恵を受け、次いで資本財セクターの順となっている。利回りは年初来で100bp低下して6.4%となり、10月24日時点では6.9%のリターンを上げている1ものの、世界の他の社債市場と比較すれば依然高い利回り水準にある。

1出所:JPモルガン。2024年10月24日現在のJACI中国指数に基づく。

当社では、不動産セクターは当面勢いが続くと見ており、アジア債券戦略全体では同セクターを選好しているものの、銘柄を厳選する姿勢を維持している。不動産販売が大幅な回復を遂げたのは最近の金融緩和の成果であり、持続できるかは経済の安定化にかかっている。

不動産市場以外では、財務状況やキャッシュフローが健全なテクノロジー・メディア・通信(TMT)企業や、消費財および資本財セクターの厳選された銘柄に投資機会があると考えている。

米ドル建て中国債券が本年、アジアの米ドル建て債券と同じく、年初来で世界の他の債券市場をアウトパフォームしていることは注目すべき点である(図表6)。

図表6:米ドル建て中国債券は年初から好調に推移

出所:ブルームバーグ、JPモルガン、バンク・オブ・アメリカ、2024年10月24日

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。