中国株式:イノベーションによって新たに生まれたテーマに着目

~要旨~

- 中国における人工知能(AI)の進歩は、中国株式の見直しにつながっています。中国のAI関連の発展は、企業収益などのファンダメンタルズや、株式バリュエーションに長期的な好影響を与えると考えます。

- DeepSeek社による新しい大規模言語モデル(LLM)は、既存のLLMと同等の性能を実現しつつ、大幅にコストが削減できるため、AIの大量導入の機会が広がると考えられます。これは生産性の向上とコスト削減につながり、新たなビジネスチャンスおよび収益源が創出されると見ています。

- クラウドプラットフォーム、アプリケーションソフトウェア、半導体、デバイスなど、テクノロジー関連のさまざまな分野においては、AIモデルの導入を加速させることで恩恵を受けるものと思われます。

- AI以外にも、中国企業はロボット工学、電気自動車、画期的医薬品*などにおいても目覚ましい進歩が見られ、興味深い投資機会を提供しています。*画期的医薬品:最初に認可された新薬。これまでになかった化学構造や治療コンセプトであることが多く、一般に開発難易度は高い

- 中国政府はAIの発展を後押しする姿勢を改めて表明し、政策立案者は技術進歩を支援するため一段の努力を公約しました。習近平国家主席も著名なテクノロジーリーダーらと行ったシンポジウムにおいて民間部門への支援姿勢を示したことから、企業の信頼感が向上しました。

- 当社ではテーマとして、AI関連産業、ヒューマノイドロボット(ヒト型ロボット)、消費回復に焦点を当てています。

イノベーション関連のテーマが中国株式の再評価を促す

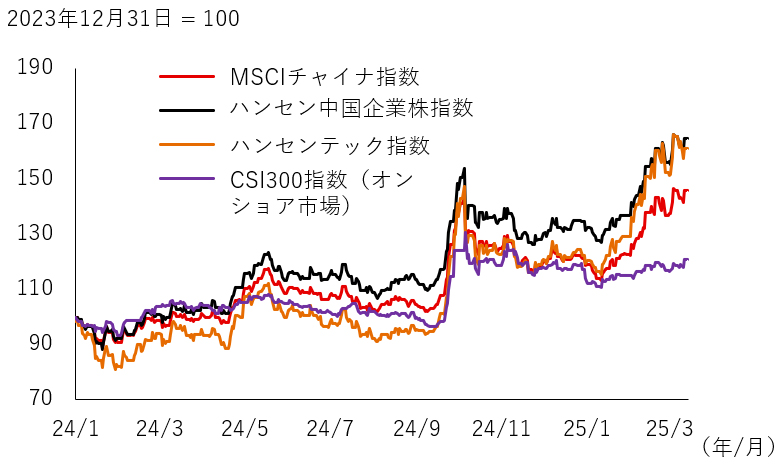

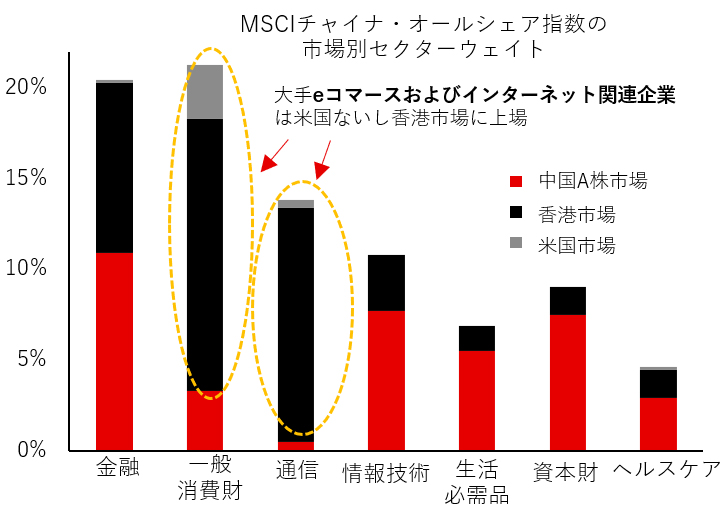

- DeepSeek社のAI分野における躍進は、投資家の大きな注目を集め、中国関連の資産クラスに対するセンチメントを押し上げています。特に、オフショア市場における中国株(中国本土で登記された中国企業が香港市場に上場した株式など)は、市場がAI関連テーマに大きく依存していることから、中国の景気回復への懸念や米国の貿易政策を巡る不確実性にもかかわらず、堅調に推移してきました(図表1および図表2)。例えば、MSCIチャイナ指数の約60%は、データ・クラウド、インフラ・電力、ソフトウェアアプリケーションなど、AI技術関連のテーマを有する銘柄で構成されています1 。

-

市場の一部は、AIの最新状況が過大評価されているとして、最近の市場動向に懐疑的な見方をしています。もちろん、欧米からの特定のテクノロジー関連分野に対する輸出制限など、新技術を巡り新たなリスクも勘案する必要はあります。当社ではこうしたリスクを認識していますが、AIの進歩は主要なテクノロジー分野において重要な役割を果たし、国の長期的な成長につながる可能性があると考えます。

1:FactSet、MSCI、HIS、ゴールドマン・サックス・グローバル・インベストメント・リサーチ、2025年3月

図表1:オフショア市場における中国株の本年年初来のパフォーマンスは好調

※各指数は米ドルベースのトータルリターン

出所:ブルームバーグ、HSBCアセットマネジメント、2025年3月16日

最近のAIの進歩は中国の競争力を強化

- 中国は、DeepSeek社による大規模言語モデル(LLM)の出現により、AI開発の新たな段階に入り、AIの大量採用の機会が開かれています。

- OpenAI社のGPT-4など、他の既存の一般的なLLMと比較してDeepSeek社が開発したものは、既存と同等のパフォーマンスを示したうえ、コストを大幅に削減させました。この登場は、企業がコストを削減し生産性を向上させる変革の機会を提供しています。

- こうした進歩に伴い、中国では企業のAIインフラへの支出増加が見られる可能性があります。長期的には、 AIの導入拡大を通じて新たなビジネスチャンスや収益源の可能性が広がるものと考えられます。

- DeepSeek社の躍進は、政府のこれまでのAI推進策が部分的にも奏功したと思われます。政府は10年以上にわたり、戦略計画、資金、支援策、官民連携を通じてAI開発に注力してきました。現在、中国は生成AI以外にも、コンピューター・ビジョン*、自動運転、AIチップなど、 AI競争における多くの分野に注力しています。*コンピューター・ビジョン:コンピューターが画像やビデオ内のオブジェクトや人物を識別することに重点を置くコンピューターサイエンスの分野を指す

- DeepSeek社は、六つの小さな龍を意味する「六小龍」の愛称で親しまれている中国のテクノロジー系スタートアップ企業のトップ6の1社です(図表3)。いずれも杭州市を拠点としており、杭州市は多様な最先端製品・サービス、新産業を創出してきました。これらの新興企業は、ゲーム、ヒューマノイドロボット(ヒト型ロボット)、脳(ブレイン)と機械(マシン)をつなげるブレイン・マシン・インターフェース、空間知能*など、AI分野のみならず、それ以外の分野においても革新的な力を発揮し、杭州市をテクノロジーの中心地へと押し上げています。*空間知能:センサーなどで空間内の人や物のデータを取得し、そのデータを活用してロボットなどが人をサポートすること

図表2:オフショア市場の中国株はAI関連へのエクスポージャーが高い

出所:MSCI、2024年12月

図表3: 中国の六つの小さな龍「六小龍」

|

|

遊戯科学(ゲームサイエンス)

遊戯科学(ゲームサイエンス)出所: HSBCアセットマネジメント、2025年3月

テクノロジー関連分野ではAIモデルの導入を加速させることで恩恵を受けると思われる

クラウドプラットフォーム:AIは企業のクラウド導入を促進させる大きな要因となっています。クラウドサービスプロバイダーは、AIクラウドの売上が急増するにつれ、利益向上が期待されます。

半導体:AI開発は、AIハードウェアの現地調達を加速させる可能性が高いと考えます。AIコストの低下は、より高速な処理と高度な機能を可能にするチップの需要増加につながり、半導体メーカーに恩恵をもたらす可能性があります。

アプリケーションソフトウェア:コンピューター・コストの低下により、高度な推論プロセスを伴うより複雑なアプリケーション処理が開発可能になると思われます。これにより、ソフトウェア企業では研究開発の効率が向上し、コスト削減と利益成長が促進されると考えます。

デバイス:AIアプリケーションの普及により、新機能に対応するためハードウェアのアップグレードが必要となり、デバイスの交換サイクルが短縮されると思われます。これは、スマートフォン、PCメーカー、また関連するサプライチェーンに恩恵をもたらすと考えられます。

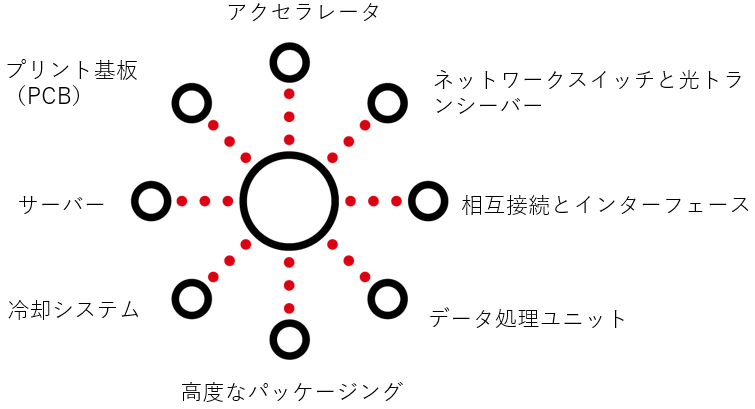

- その他の電子部品メーカーやサプライヤーも、AI導入の加速から恩恵を受けることが期待されています (図表4)。

図表4:AI導入の加速から恩恵を受けるハードウエアおよび電子部品

出所: HSBCアセットマネジメント、2025年3月

- 中国におけるAIの進歩は、中国株式の見直しにつながっています。中国のAI関連の発展は、企業収益などのファンダメンタルズや、株式バリュエーションに長期的な好影響を与えると考えます。

AIの進歩はロボット工学分野にプラスに働く

- 中国ではロボット工学分野が大きく発展しています。他の革新的な分野と同様に、ロボット工学は中国経済の長期的なけん引役になると見られています。

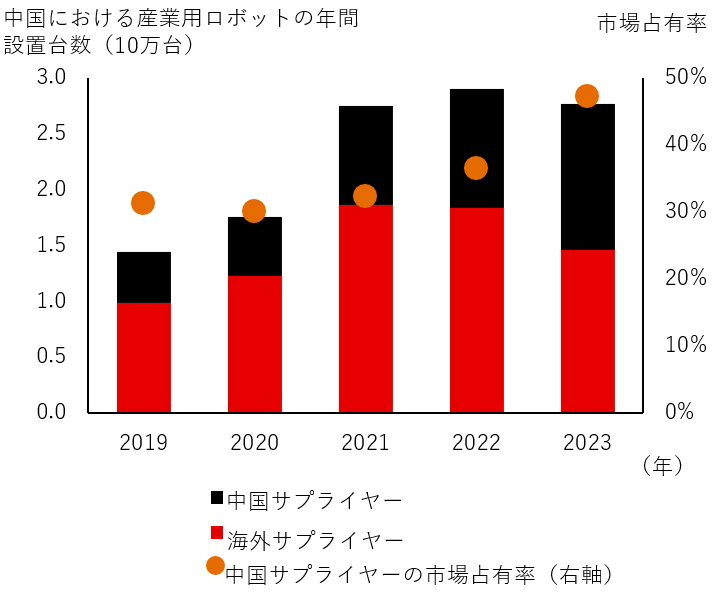

- 中国は既に年間ロボット導入台数で他の主要経済国を圧倒しています。2021年以降、中国では年間25万台以上のロボットが導入されていますが、米国、ドイツ、韓国、日本はそれぞれ年間2万5000台から5万台にとどまっています2 。

- 国内における産業用ロボットの導入台数増加に伴い、国内サプライヤーは、性能向上とコスト優位性を通じて、市場シェアを拡大しています(図表5)。現在、中国の工場に設置されている産業用ロボットは、世界需要の51%に相当すると見られています2 。

2:出所は国際ロボット連盟のプレスリリース、2024年9月

図表5:国内の産業用ロボット市場においてシェアを拡大する中国サプライヤー

出所:国際ロボット連盟、2024年9月

- AIの進歩はロボット工学、特に長期的に主流になると予想されるヒューマノイドロボット(ヒト型ロボット)にもプラスの影響を与えています。

- 米国と中国の主要メーカーによるヒューマノイドロボットの世界出荷台数は、2025年には1万台を超えると予想されており、AIの発展により製造コストが大幅に削減され、普及が進むにつれ、2030年には500万台を超えると期待されています3。中国本土では、確立されたサプライチェーンとコスト管理にて優位性を持つロボットメーカーや関連部品メーカーなどへの投資機会が既に見受けられます。

引き続き世界の電気自動車(EV)市場をリードする中国

- 中国のEVブランドは既に世界をリードしており、世界市場シェアの70%以上を占めています4。

- 中国でのEV普及も大幅に拡大しており、2019年には僅か5%でしたが、2024年には中国で販売される車の約半数がEVまたはプラグインハイブリッド車となっています5 。

- 同時に、先進運転支援システム(ADAS)技術のEVへの搭載の増加は、中国企業の競争力維持につながると考えられます。主要な国内自動車メーカーは、より高度なADAS機能を展開する計画を発表しており、最近のAIの進歩に伴いADASの採用がさらに加速すると予想されています。

3:出所はCITIC証券レポート、2025年2月13日

4:出所はRho Motion、2025年2月

5:出所はHSBCグローバルリサーチ、2025年1月

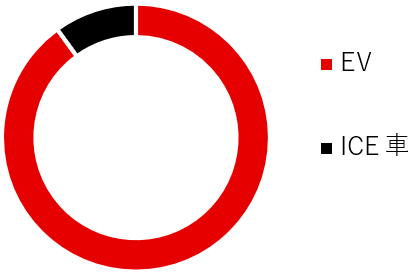

図表6:2025年の中国の新車モデルはEVが主流になろう

EV vs ICE車の新車モデル予想

※ICE車とは一般的なエンジンを搭載したもの

出所:CAAM、HSBCグローバルリサーチ、2025年1月

中国製の画期的な医薬品が同分野でリードしている先進国市場に追いつくと考えられる

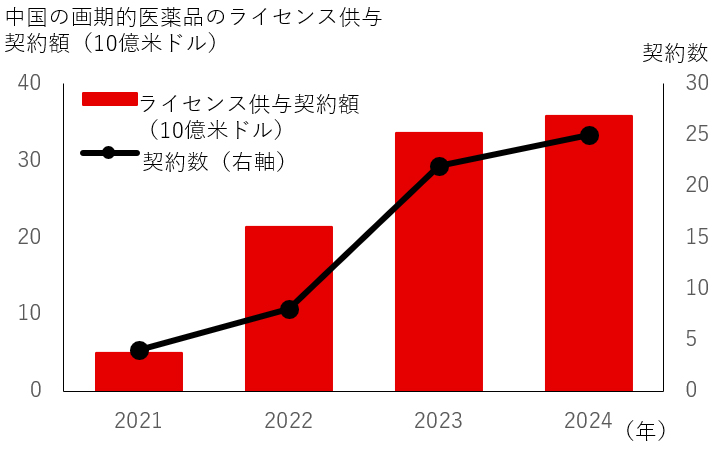

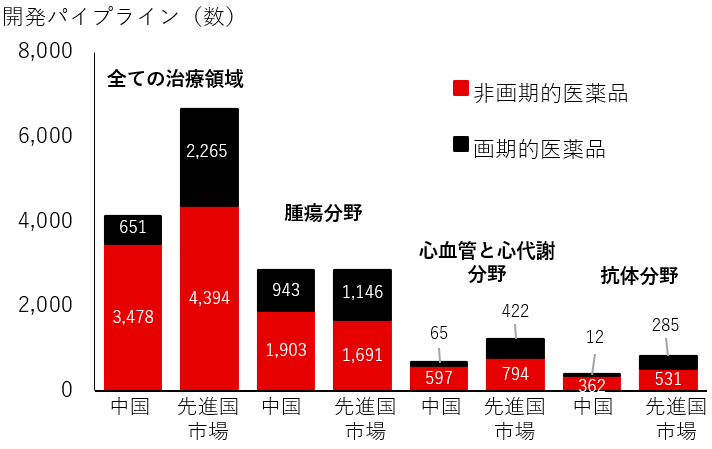

- 中国の医療セクターは、特に画期的医薬品の分野において、国際競争力を高めています。画期的医薬品のライセンス供与はここ数年増加しており、国際基準を満たす高品質な医薬品の生産が増加しています(図表7)。画期的医薬品に関して中国は数量的に依然として先進国市場に遅れをとっていますが、人件費と研究開発費が相対的に低いことや、政府の継続的な支援に支えられ、今後数年間でその格差を縮めると予想されます(図表8)。

図表7:中国の医薬品のライセンス供与は増加

※画期的医薬品には、その可能性があるものも含まれる

出所: Pharmcube 、Bernstein、2024年12月

図表8:中国 vs 先進国市場 - 腫瘍分野における中国の画期的医薬品の追い上げ

政府の支援と自立

- 政府による革新技術への支援は、今後も継続すると考えられます。本年3月に、政策立案者は技術進歩を支援するため一段の努力を公約しました。政府は、大規模AIモデルの応用と、インテリジェント化した新エネルギーEV、AI搭載デバイス、インテリジェントロボットなどを通じたスマート製造の発展を目指しています。こうしたなか、国家発展改革委員会はテクノロジー企業への投資に向けた、約1兆元(約1,380億米ドル)の官民連携で設立される「国家起業投資誘導基金」の計画を発表しました。

- 既に、習近平国家主席も著名なテクノロジーリーダーらと行ったシンポジウムにおいて、AI開発への支持を表明していました。このシンポジウムには「六小龍」と呼ばれる企業も見られたうえ、政府はイノベーションの促進と中国の近代化に向けて、民間セクターへのより積極的な姿勢を表明しました。

- イノベーションは、中国の技術・産業分野における競争優位性、特に人材プールの拡大によって支えられていると見ています。AI分野だけでも、世界トップクラスのAI研究者のほぼ半数が中国から輩出されていると見られています6。学生はSTEM(科学、技術、工学、数学)教育プログラムを受講することを奨励されており、香港・マカオなどグレーターベイエリアを含む地元の大学ではSTEMインターンシップ制度も提供されています。

- 総合的に見て、これらは全て、イノベーションを重要な要素として捉え、より自立した社会を構築するという中国の目標と一致しています。米国によるテクノロジー関連の継続的な輸出制限を勘案すると、政府は自立に向けた目標の達成を加速させるため、取り組みを一段と強化させる可能性があると考えます。

6:MarcoPolo、Paulson Institute report、2024年3月

中国株はイノベーションによって新たに生まれたテーマから多大な恩恵を受けよう

- 中国本土における最近の動向を踏まえ、中国株式市場には魅力的な再評価の機会を有していると考えます。バリュエーションには他の市場と比較して引き続き妙味があり、割引率は依然として高い水準にあります。こうしたなか、今後、外国人投資家からの市場への一段の資金流入が見られると思われます。

- 中国におけるイノベーションの推進については前向きに捉えていますが、地政学的な動向など、経済における懸念材料には引き続き留意が必要と考えます。政府は最近、さらなる支援策を打ち出す計画を表明していますが、政策の実施が鍵になると見ています。

- 当社では、テーマとして、AI関連産業、ヒューマノイドロボット、消費回復に焦点を当てています。特に、市場のボラティリティが高まっている局面では、ボトムアップ・アプローチによる銘柄調査が引き続き重要であると考えます。業績見通しが良好で、魅力的なリスク調整後リターンが期待できる質の高い銘柄の発掘に努めてまいります。

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。