Asia Insights

ポートフォリオの耐性を高める

要旨

- 欧米の景気後退リスクが高まるなか、中国の経済活動が再開し、東側と西側の対照的あるいはパラレルな経済世界が今後も続くと思われる。

- 中国における景気回復の余地は大きく、過剰貯蓄はGDPの約3%に達する。当社では、この波及効果はアジア地域特有のものであり、この地域にとり回復への重要な3つの側面があると見ている。

- 過去1年間において株式と債券の相関がプラスに転じたため、ポートフォリオの耐性を高める新たな手段を見つけることが最重要課題となっている。この地域の投資機会は大きく、投資家にとり特筆すべき利点がある。

パラレルな世界が続く

- アジアの景気循環の見通しは、欧米とは対照的なものとなっている。欧米で予想されるインフレ鈍化や景気後退の時期が、アジアの経済活動に対する追い風を妨げることはないであろう。中国の経済活動再開は、明らかに成長への最大の潜在的支援要因であり、投資家にとり重要なテーマとなる。

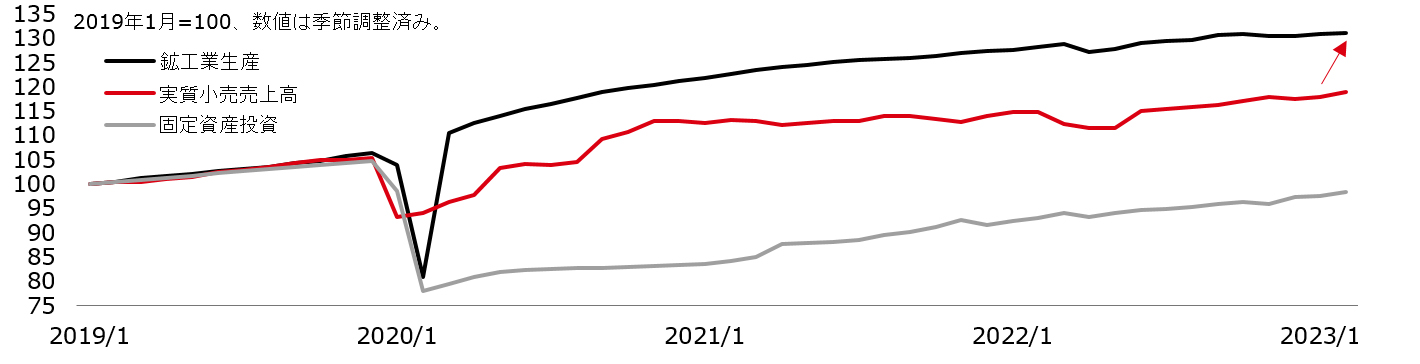

- 中国は依然として世界の製造業のエンジンであるが、その経済活動の再開は、中国国内および周辺地域の消費とサービスに、より大きな影響を与える。中国の消費者信頼感は、長期にわたる社会的制約の後、依然として低いままであるが、経済活動の再開は、図表1のように、消費回復に向けた大きな可能性を生み出している。

図表1: 消費回復への可能性

出所:ブルームバーグ、CEIC、HSBCアセットマネジメント、2023年2月

中国の消費回復がもたらす地域への影響

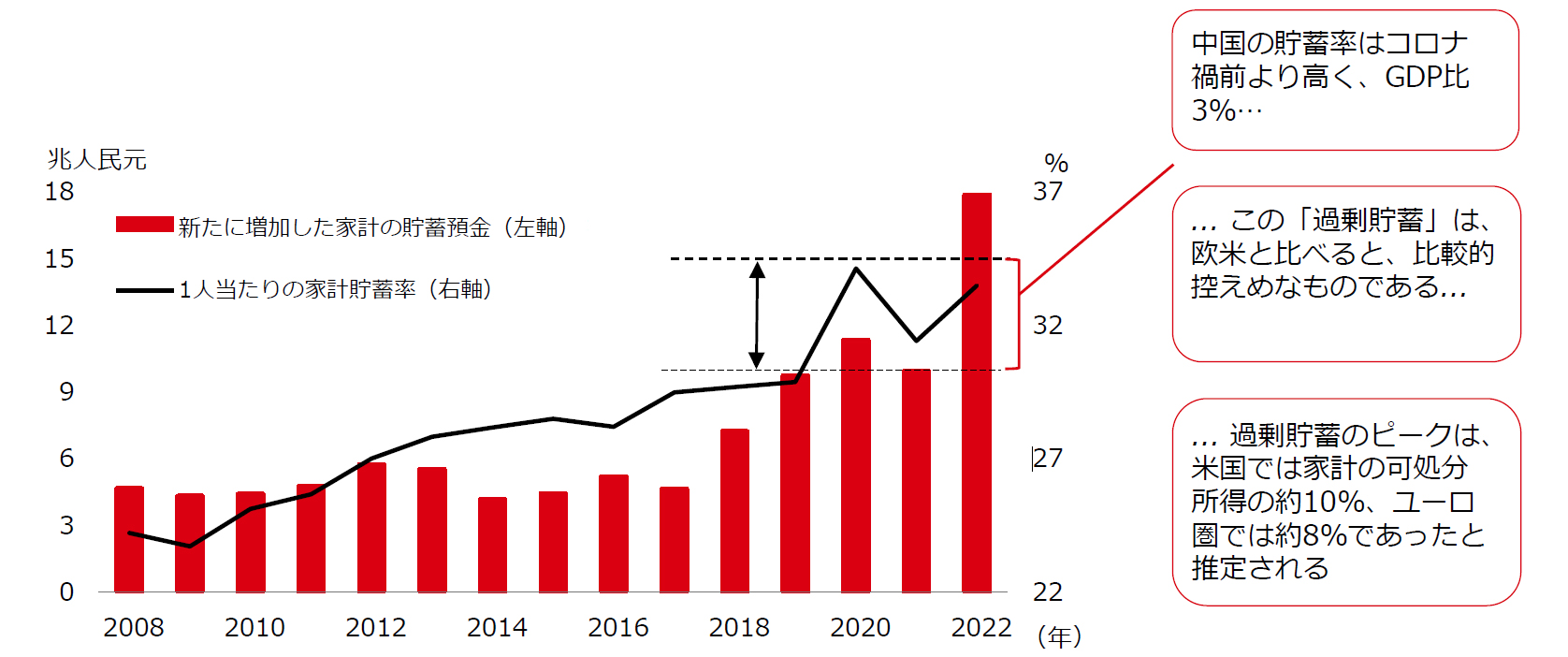

- 中国の過剰貯蓄はGDPの約3%に達しており、消費回復への余地は極めて大きいと考えられる。投資家にとり重要なのは、この過剰貯蓄がどのようにシステムを通じて浸透し、経済活動に影響を与えるかということである(図表2)。

図表2: 中国の過剰貯蓄はGDPの3%程度

出所:ブルームバーグ、CEIC、HSBCアセットマネジメント、2023年2月

- 既に、経済活動の持ち直しを示す指標は出てきている。ただし、経済指標はタイムラグをもって算出・発表されるため、その傾向を見極めるには時間を要する。このため、経済活動の回復を示す新たな兆候をどのように見出すのかについて、より慎重になる必要がある。一方、映画興行収入や自動車販売台数など、個人消費活動の再開を明確に示すものが既に散見される。

- この回復は社会的制約がなくなったサービス業の回復であるため、経済へのより広範な影響は、過去の成長サイクルと必ずしも同一ではないと思われる。また、その波及効果はアジア地域に主として影響を与えるものであると見ており、加えてこの地域にとり回復への重要な3つの側面があると考えている。

回復への重要な3つの側面

貿易

1.アジア域内貿易の大半は製造業で使用される財である。南アジアの貿易相手は、中国の消費者需要の回復の主な受益者となる可能性が高いが、回復がよりサービス部門と関連しているという観点からは、貿易活動の急増を期待すべきではないと思われる。しかし、わずかな増加であっても、現在進行中の世界的な景気後退からこの地域が受ける影響を緩和するのに役立つと考える。

旅行業

2.タイやフィリピンなどGDPの20%以上を観光が占める東南アジアの市場は、中国からの通常の旅行の再開により、非常に大きな利益を得ることができる。タイへの航空旅客の約20%は中国からの旅客である。また、香港をはじめとする観光にあまり依存していない地域も、旅行の増加による恩恵を受けることができる。

投資

3.中国からアジアへの海外直接投資も中国の経済活動とともに成長をけん引する要素である。タイ、マレーシア、インドネシア、フィリピンがその主な受益者であると見ている。香港やシンガポールの金融センターも、ウェルス・マネジメントや投資サービスを通じて、開放された中国の恩恵を受けることは明らかである。

インフレはまだ大きな懸念材料にはなっていない

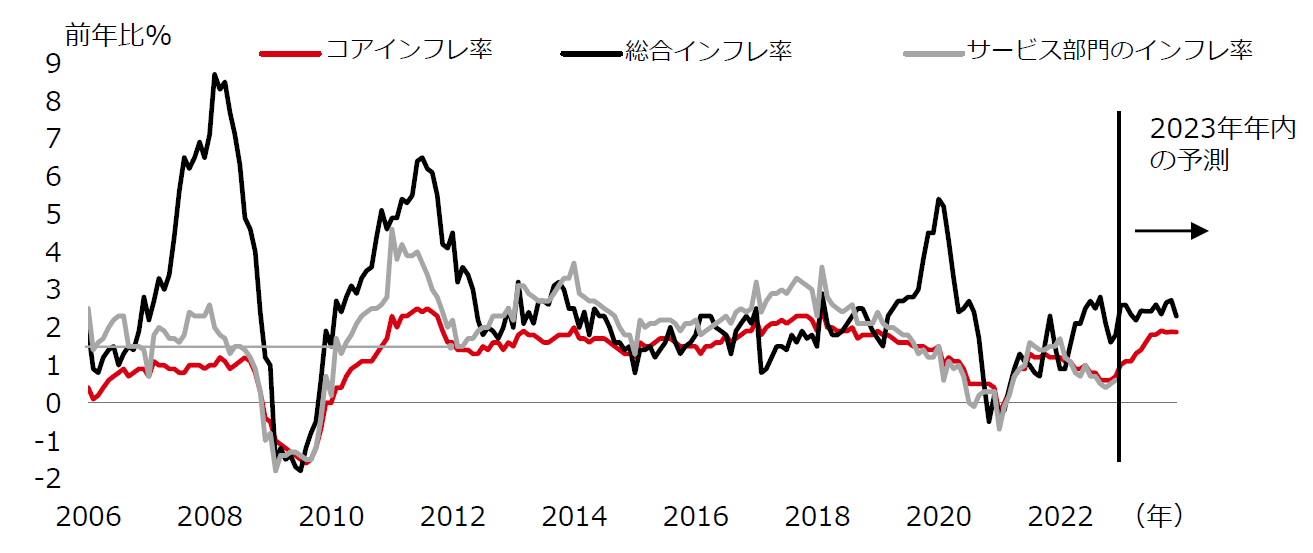

- 他の国々の経験を踏まえると、経済活動が再開され、供給能力を上回るペースで繰延需要が一気に表面化し、インフレを引き起こす傾向がある。このため、中国におけるコアおよびサービス部門のインフレ率は、これまで見られた非常に落ち着いたペースから、今後数ヶ月で上昇すると予想される(図表3)。しかし、米国で見られたような需要の過熱や労働市場のゆがみによるインフレショックの可能性は低いと思われる。

- 中国では、経済活動再開から需要と供給が同時に改善し得るが、現在の労働市場は失業による余裕があるため、賃金インフレ圧力は限定的である。さらに、過剰貯蓄の投入量も欧米で蓄積されたものと比べて極端ではない。需要の減退、供給制約の緩和、より穏やかなコモディティ価格という世界経済の背景も、インフレショックのリスクを低下させる要因となっている。このため、2023年の年間インフレ率は最大でも3%以内に収まる可能性が高い。

図表3 : 中国では消費需要の回復を受け、コアおよびサービス部門のインフレ率は上昇へ

出所:ブルームバーグ、CEIC、HSBCアセットマネジメント、2023年2月

- アジアの他の地域のインフレ率は、欧米で見られるような非常に高い水準は回避されたとはいえ、依然として居心地の悪い高水準にある。しかし、中国の経済活動再開が、2023年のインフレ鈍化という世界的なテーマを変えることはないと思われる。

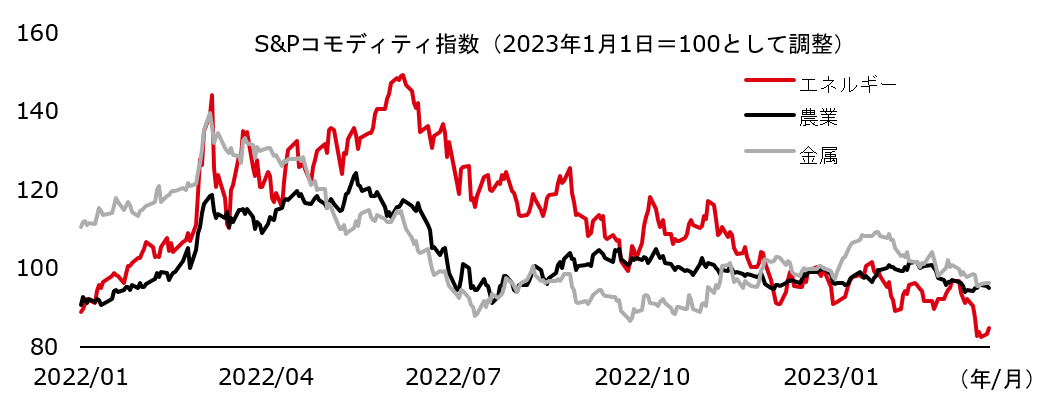

- もちろん、旅行業の力強い回復と世界第2位の経済大国の明るい成長見通しがコモディティと石油セクターに好影響を与えることは間違いない。中国の経済活動再開が世界のインフレ率に波及するかどうかを理解するためには、先行指標としてのコモディティ価格の動向を注視することが重要である。これまでのところ、その影響は銅を中心とした工業用金属に及んでいる一方、エネルギー価格は下落基調が続いている(図表4) 。

図表4 : 中国の経済活動再開と世界のコモディティ価格

出所:ブルームバーグ、CEIC、HSBCアセットマネジメント、2023年3月

アセットアロケーションのための説得力のある図式

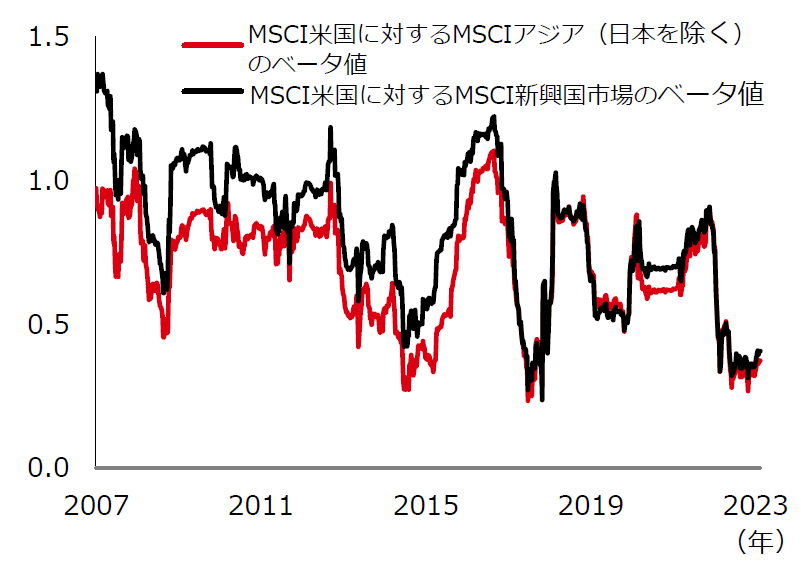

- この地域には多くの投資機会があり、投資家にとり特筆すべき優位性もある。例えば、欧米、特に米国に対するアジア株式のベータ値が低下していることは、ポートフォリオの価値を高めると言える(図表5) 。米国株と比較してボラティリティが落ち着いているため、投資家はアジアに分散投資することで、ポートフォリオの耐性を向上させることが期待できる。

図表5: アジア/新興国の対米ベータは低下している

出所:ブルームバーグ、HSBCアセットマネジメント、2023年2月

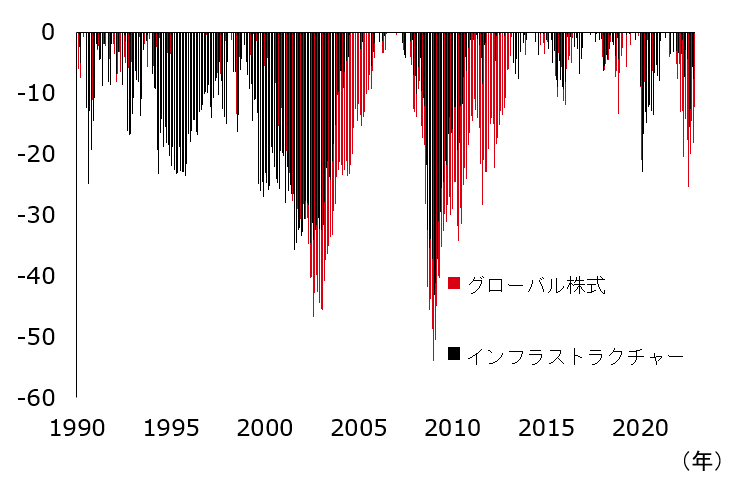

図表6: インフラ株式は、市場の下落局面では「ベータ値が低い」

出所:ブルームバーグ、HSBCアセットマネジメント、2023年2月

- 昨年、株式と債券の相関がプラスに転じたことで、株式市場の低迷時に一般的な、債券の配分を高めることに依存してきた傾向が弱まり、ポートフォリオの耐性を高める新しい手段を見つけることが、投資家の関心の的になっている。その中で、インフラストラクチャー(債券と株式の両方)は、ポートフォリオにとり有効な選択肢となり得る(図表6) 。

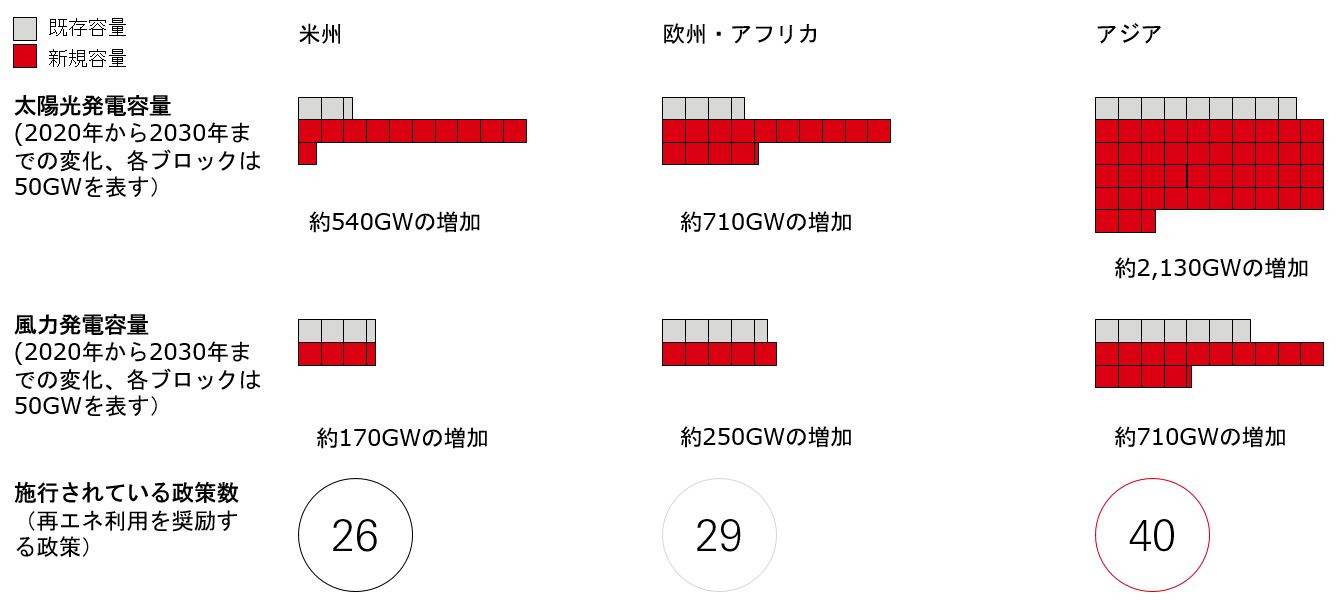

- インフラ資産は、必要なサービスを提供する物理的な資産であるため、そのキャッシュフローは他の資産よりも耐性があり、またインフレに連動する傾向がある。重要なのは、気候変動の緩和と適応を目指す経済圏においては、インフラへの投資が飛躍的に増加することである。これは、長期的なビジネスチャンスをもたらすものであり、アジアほどその傾向が強いところはない。PwCの最近の調査によると、世界のインフラ投資の60%はアジアにある低所得国にて必要とされている(図表7) 。

図表7: 再生可能エネルギー・インフラ

出所:ブルームバーグ NEF、HSBCアセットマネジメント、2023年2月

アジア債券~利回りの向上とデュレーションの低下

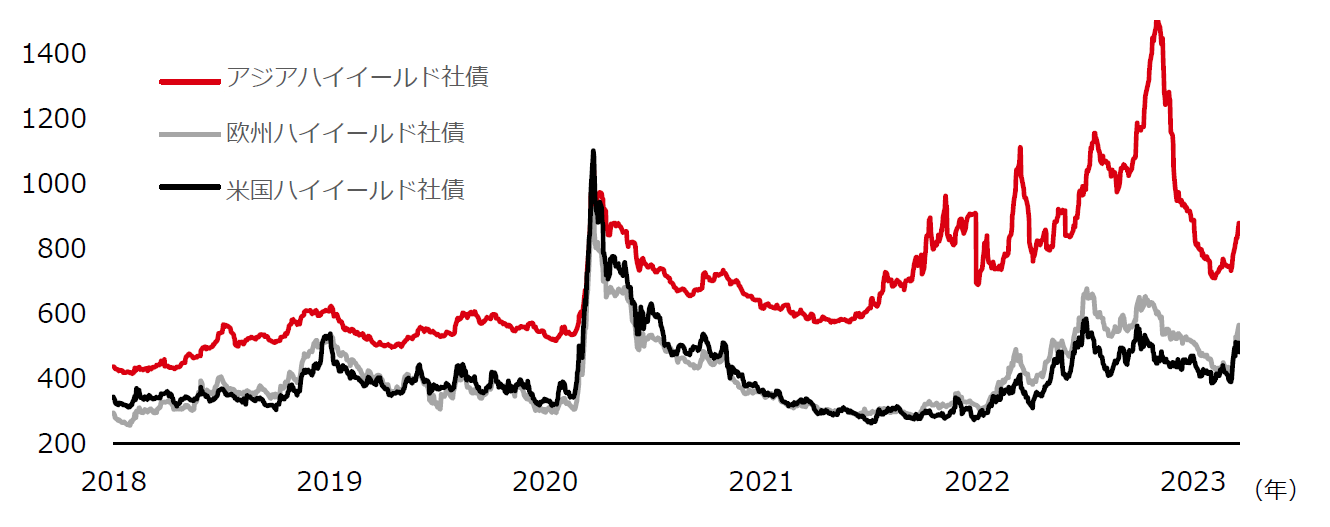

- アジアの社債は、先進国やより広範な新興国市場に比べて利回りが高く、堅実な投資機会を提供するため、引き続き選好する市場分野である。また、投資適格社債、ハイイールド社債ともに、先進国市場よりもアジアの方が金利リスクは低い。既に先進国市場のイールドスプレッドはある程度縮小しているが、特にスプレッドが比較的広いハイイールド社債では、今後さらに縮小してリターンを押し上げる余地があると考える(図表8) 。

図表8: ハイイールド社債のスプレッド(bps)

出所:ブルームバーグ、HSBCアセットマネジメント、2023年3月

- アジア債券に好機があると見ているが、現段階では選別的であることが賢明と言える。国やセクターによってスプレッドやデュレーションにかなりのばらつきがあるため、銘柄選択に重点を置いた積極的なアプローチが最良の投資機会を得ることができると思われる。銘柄選択はハイイールド債券の分野で最も価値があると考える。

- ここ数年、市場の構成に顕著な変化が生じている。例えば、中国本土の不動産へのエクスポージャーは25%ポイント減少している半面、マカオの消費者部門へのエクスポージャーは10%ポイント近く増加している。これは、マカオのゲーミング収入がすでに先月から大きく回復しており、消費者回復が進行していることから、現在魅力的な部門と言える。

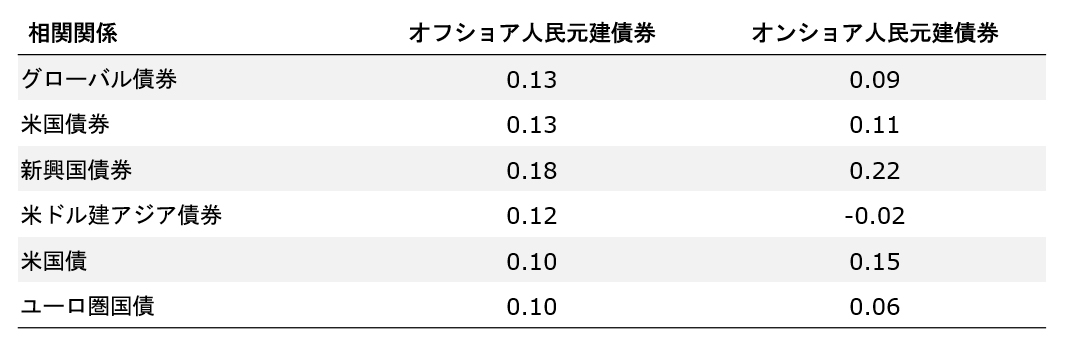

- ポートフォリオの分散と耐性の強化という観点から、投資家は特に中国債券に注目するのが望ましいと考える。まず、中国債券は、前向きな経済成長見通しと人民元の国際化などの長期的な取り組みに支えられており、こうした要素は他のマクロ要因からある程度独立している。また、中国のオンショア債券の利回りは、国内の政策や流動性の状況によって左右される傾向があるため、世界の債券や他の社債市場との相関が歴史的に低く保たれている(図表9) 。このため、現在の環境下で新たな分散投資先を求める投資家にとり理想的な選択肢と言える。

図表9: 人民元建債券は、他の市場との相関が低い

出所:ブルームバーグ、HSBCアセットマネジメント、相関関係は2023年1月13日時点の5年間の週次データを用い、現地通貨建てで算出

アジア株式 ~ 地域にまたがる多様な投資機会

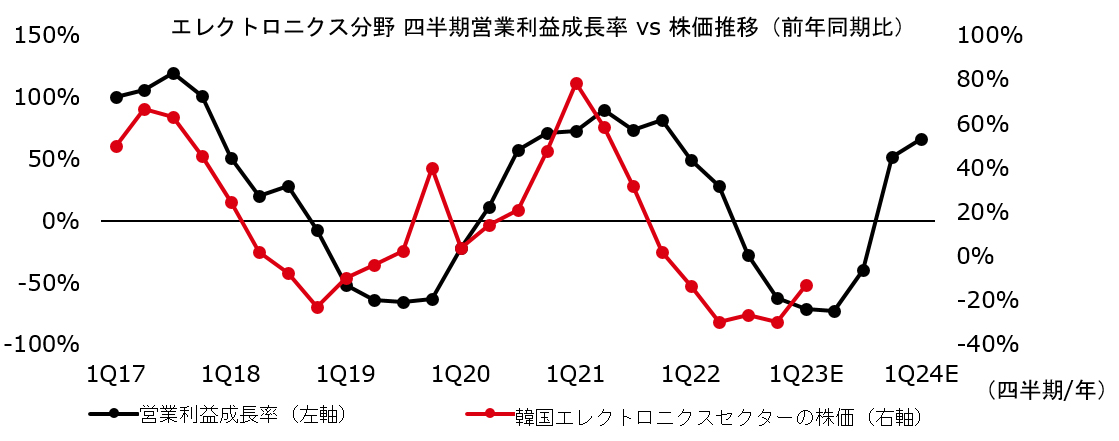

- 中国の小売業の回復に伴い成長への可能性がさらに広がる。より正常な活動レベルの復活、国境の再開、そして景気に対する信頼感の高まりが、各セクターの成長を支えるはずである。アジアでは、テクノロジーと半導体の回復に好機があると見ている。中国における最近のスマートフォン販売の好調が在庫調整の原動力となり、家電製品などの分野では1月以降、すでに市場心理が好転している。

- テクノロジーセクターの利益成長は底を打ったように見えるが、在庫の取り崩しが進み、中国からの需要が回復するにつれ、本年後半には回復が見込まれる。市場は将来を見据え、通常、業績サイクルの2、3四半期先を勘案して取引する。こうしたなか、本年に入ってから、このセクターの反発が見られるようになった。これは、一部のアジア市場にとり他の市場よりも重要な意味を持つ。 図表10に示すように、台湾や韓国はテクノロジーセクターの業績との相関性が高く、韓国の主要株価指数に占める半導体の割合は25~45%に達している。

図表10: 半導体企業の株価は利益成長サイクルの2四半期先で推移する傾向がある

出所:Quantwise、ゴールドマンサックス、BCI、HSBCアセットマネジメント、2023年2月

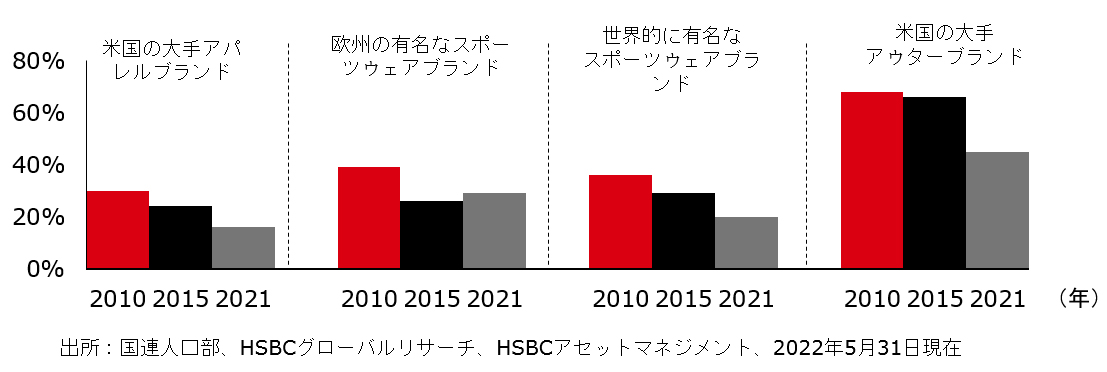

- 一方、インドのような市場には別の理由で可能性がある。インドのバリュエーションは非常に高い水準から下がってきており、昨年10月末以降、リターンは中国に約50%遅れをとっている。2023年には中国を抜いて最も人口の多い国になると言われているインドに、中期的な好機があると見ている。さらに重要なことは、インドは2050年までに世界の人口増加の15%を占めると予測され、生産年齢人口が急速に増加することである。これは、特に多くのグローバル企業が取り組んでいるサプライチェーンの多様化という観点から重要な意味を持つ。同様に、若年層が厚く、労働コストが比較的低いASEAN市場も恩恵を受けるだろう(図表11) 。

- インドでは、政府が製造業の基盤を拡大するため、生産連動型のインセンティブを導入している。例えば、アップルのサプライヤーであるフォックスコンが、インドの鉱業コングロマリットと合弁で200億米ドルの半導体工場を国内に建設することを表明するなど、成功例は容易に確認できる。

図表11: 繊維ブランドの中国からの調達が大幅に減少、インドとASEANが恩恵を受ける立場に

出所:国連人口部、HSBCグローバルリサーチ、HSBCアセットマネジメント、2022年5月31日現在

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。