Europe Insights

インフレ論争と欧州の銀行

~要旨~

インフレ論争

- コアインフレ率のコンセンサス予想のばらつきは、現在の論争を浮き彫りにしている:いつインフレ率が低下し始め、いつ欧州中央銀行(ECB)は最終的に金融引き締めを終了するのか?

- 粘着性を有するインフレ・シナリオでは、需要が供給を上回るため、ユーロ圏のコアインフレ率が低下するのに時間を要する、あるいはコアインフレ率が上昇を続ける可能性がある。一方、インフレ率がピークに近づいているシナリオでは、ECBの金融引き締めが既に需要の重しとなっている模様で、需要鈍化の鮮明化に多少の遅れはあっても、需要低下傾向は続くと思われる。

- インフレ論争は政治的な議論に影響を与えるものだが、どの専門家も最終的な判断を下していない。 ECBでは、3ヶ月物EURIBOR(欧州銀行間取引金利)が平均3.3%である現在の市場環境はコアインフレ率を低下させるのに十分であると見ている。

欧州の銀行:債券からの観点

- 一連の特異なイベント (米国のシリコンバレー銀行などの経営破綻、欧州のUBSによるクレディ・スイスの買収発表) が投資家の信頼を損ない、株式・債券市場ともにボラティリティがピークに達した。

- 欧州と米国では状況が大きく異なる。欧州の銀行は、より厳格な規制の枠組みと、より伝統的なビジネスモデルの恩恵を受けている。

- 市場のセンチメントは落ち着きを取り戻したものの、銀行セクターは依然として警戒されており、投資家は発行体の信用力、ならびにクレジット・デフォルト・スワップや AT1債など特定の商品の構造に内在するリスクに留意する必要がある。

欧州の銀行:株式からの観点

- 最近の銀行部門の混乱は株式市場に直接的に影響を与え、欧州の銀行セクターは回復を見せる前に、一時約18%下落した。

- 一方、欧州の銀行株は、特にバリュエーションと配当の面で依然として魅力的である。健全なバランスシートにもかかわらず、現在の株価収益率は約6倍と低く、配当利回りは7%と歴史的な高さにある。

- 銀行株は依然として金利変動の影響を受けやすいものの、最近の債券市場のボラティリティの低下が銀行株の安定に寄与している。投資家は状況が概ね落ち着いていると見ている模様である。

インフレ論争

インフレ予想に大きなばらつき

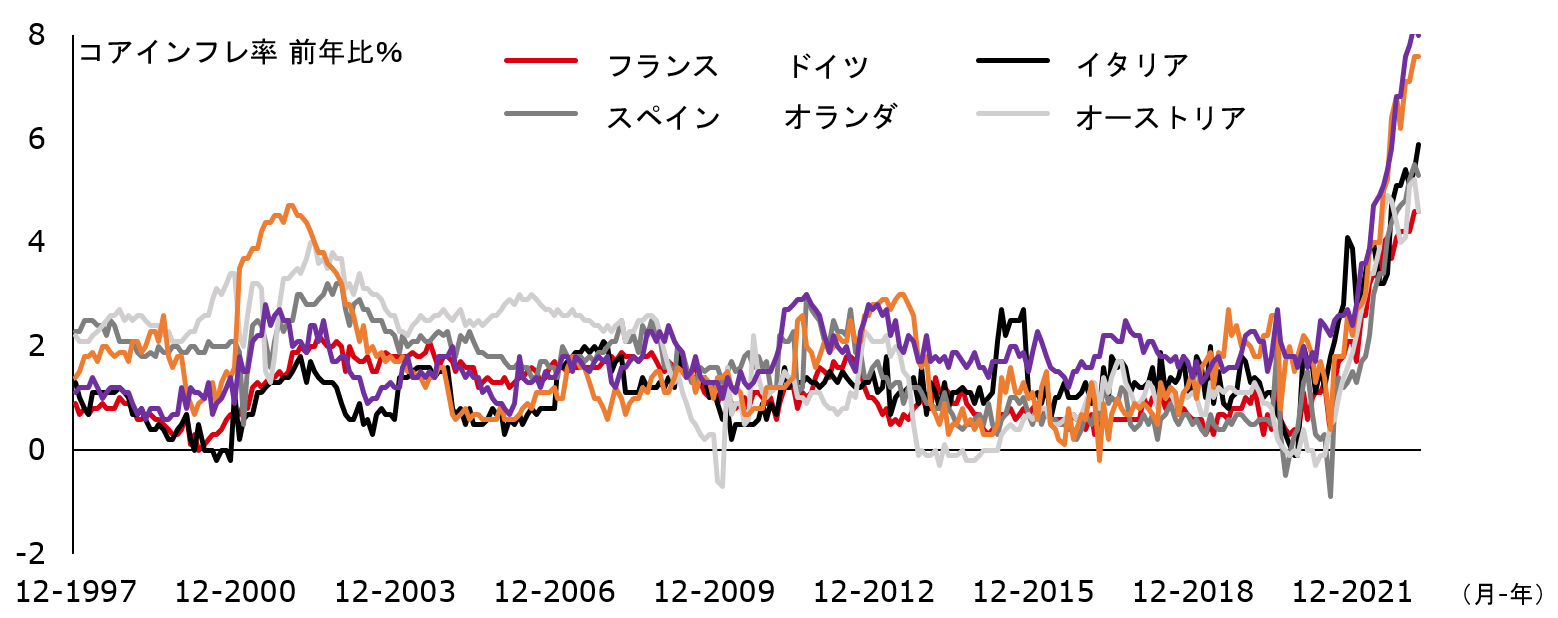

- ユーロ圏の総合インフレ率は2022年10月の10.6%から2023年3月には6.9%に低下したが、コアインフレ率(エネルギー、食料、タバコを除く)はさらに上昇し、5.7%と過去最高を記録した。コアインフレ率は、フランスの4.6%、イタリアの5.3%から、オーストリアの8.0%、スロバキアの11.7%というように、欧州全体でばらつきが見られる(図表1)。

- ここ数ヶ月において、殆どのインフレ率発表にて上方修正が見られた。これは、インフレ対策という課題もさることながら、政策効果が遅れていることを示したものと考えられる。こうしたなか、インフレ率を予想することは難しいと思われる。

- コアインフレ率は、総合インフレ率以上に極めて強い内需を反映しているため、現在、市場あるいはECBの政策スタンスにおいて焦点となっている。コンセンサス予想1では、コアインフレ率は2023年前半に平均5.5%前後と高い水準で推移したのち、2023年末には3.9%まで徐々に低下すると見ている。これは、政策の転換点が近いことを示唆するものであろう。一方、とりわけ2024年の予想は1.5%から3.7%と幅がある。このようなばらつきは、「いつインフレ率が低下し、いつECBは最終的に金融引き締めを終了するのか」という現在の論争を浮き彫りにしている。

1 2023年4月時点のブルームバーグのコンセンサス

供給を上回る内需

- ロシア・ウクライナ紛争によるガス価格の高騰は、コンセンサス予想から推計すると、2022年のユーロ圏経済に0.5%の打撃を与えている2。一方、ユーロ圏の総合インフレ率は、昨年10月に過去最高の10.6%に達した。

- 理論的には、他の条件が同じであれば、欧州のガス・電気料金の上昇とインフレ率の上昇が迅速に需要を減退させるはずであった。ロシア産ガスへのアクセスが制限され、サプライチェーンが寸断されたことに伴う供給制約からの価格上昇は、実質所得、利益率、そして内需を押し下げる要因となったはずだ。そうなれば、小売価格はより低い水準への調整が始まったはずだ。

- しかし、政府の支援、緩和的な金融環境、コロナ禍の過剰貯蓄、サービスに対する潜在的な需要の全てが、エネルギーショックを相殺する助けとなった。ガスや電気料金がコロナ禍前の2~3倍になっているため、各社は産出価格を引き上げている。数量は減少したが、企業は利益率を維持することが出来た。

- 昨年7月以降、ECBは金利水準を中立的な水準(1~2%と推定)以上に引き上げ、政策の正常化を加速させている。2023年4月時点でECBの預金金利は3.00%となっている。因みに、総合インフレ率が3.1%だった2000年10月から2001年5月にかけて預金金利は史上最高水準の3.75%であった。コンセンサス予想から推計すると、政策引き締めなどによる2023年のユーロ圏経済への打撃は2%程度と見られている2。

2 2022年初頭のユーロ圏GDP成長率のコンセンサス予想は、2022年4.0%、2023年2.5%だった。その後、ロシア・ウクライナ紛争、エネルギーショック、政策引き締めの影響を受け、ユーロ圏GDP成長率は2022年3.5%、2023年0.5%と再試算され、2年間で合計2.5%の打撃となる。

図表1:ユーロ圏主要国のコアインフレ率(エネルギー、食料、タバコを除く)が過去最高を記録

出所:HSBCアセットマネジメント、Refinitv(2023年4月20日時点のデータ)

粘着性を有するインフレ・シナリオのケース

- 粘着性を有するインフレ・シナリオでは、ユーロ圏のコアインフレ率は、需要が供給を上回るため、低下するのに時間を要する、あるいはコアインフレ率が上昇を続ける可能性がある。その場合、ECBは、個人消費が低迷し、企業の価格決定力が低下し、コアインフレ率が最終的に低下するまで、利上げを継続することになる。実際、いくつかの指標は遅々として弱まっていない:

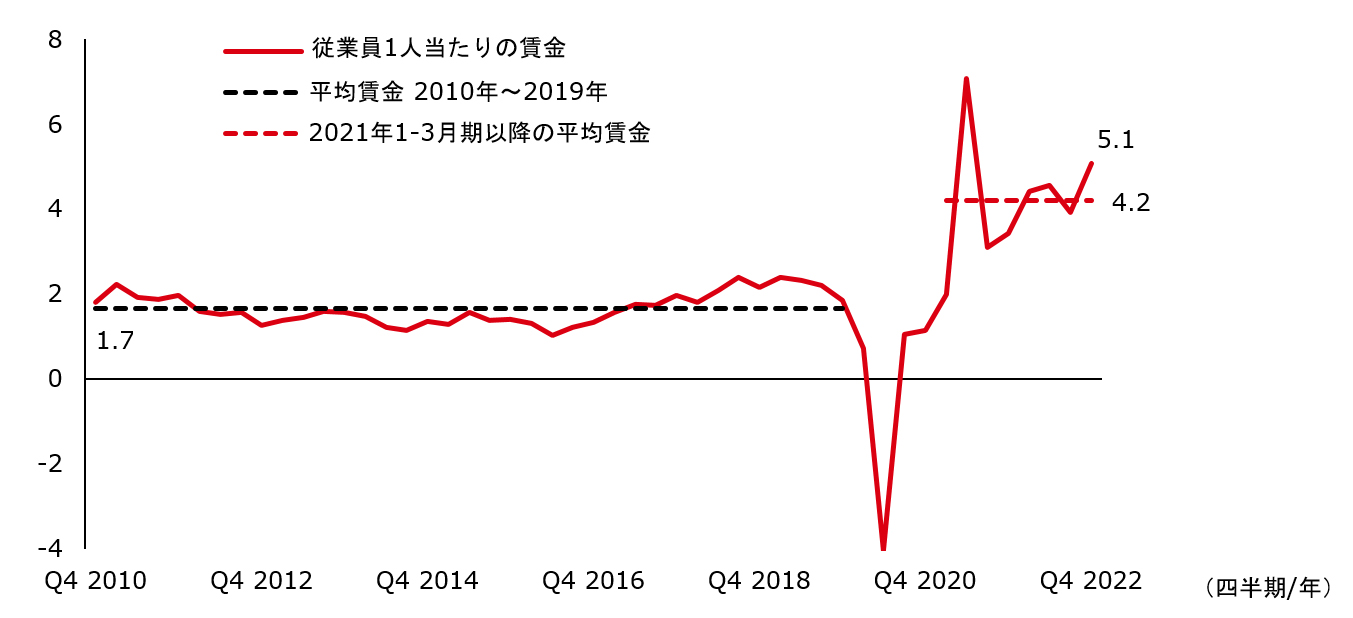

1. 2022年の賃金は、当該地域の年次・部門別賃金交渉の制度により、調整が遅れていた。しかし、2022年末には、従業員1人当たりの賃金は5.1%増加している(図表2)。2023年には、エネルギー価格の上昇が消費財やサービスに転嫁され、将来的にさらなる賃金上昇につながる可能性があるなど、第2ラウンド効果のリスクが急速に顕在化する可能性がある。賃金の伸びはインフレ率を上回り、実質所得と家計消費を支えると見ている。

2. 食料品やエネルギー価格の上昇による影響緩和を目的とした、エネルギー遮蔽対策(補助金など)などの政策支援は、社会的混乱を招く恐れがあるため、急速に縮小されることはないと考えられる。せいぜい、欧州委員会からの圧力が強まる中で、各国政府は、エネルギーに敏感な家庭や企業への支援をより的確に行う、あるいは気候変動に配慮した投資に対して政策措置を徐々に講じていくだろう。

3. 金融政策の伝播には固有のタイムラグがあり、その調整は容易ではないのが現状である。マクロ経済モデル3によると、金融政策が労働市場やGDPに最大限の影響を与えるまでには、1年以上要するとされている。エコノミストの間では、ECBが一段と金融政策を引き締め、預金金利をさらに100ベーシスポイント引き上げて4.00%にすることがコンセンサスとなっている4。一方、市場では、最近の銀行セクターを巡る不透明感から、利上げの到達点を3.50%に引き下げている。ECBは物価安定の使命と金融安定との間にトレードオフの関係はないと表明している。ECBはこの2つを達成するために適切な手段を用いるだろう。政策金利は需要を供給に近づけるために調整され、金融の安定性に向けて一連の政策措置が講じられると考える5。

3 オックスフォード・エコノミクス

4 2023年4月時点のブルームバーグ・コンセンサス

5既存の流動性手段には、主要資金供給オペ(MRO)、長期資金供給オペ(LTRO)、さらに貸出条件付き長期資金供給オペ(TLTRO)に加え、分断化防止手段(パンデミック緊急購入プログラム(PEPP)、より最近の伝達保護ツール(TPI))がある。ECBは、新しい手段を生み出すことに長い経験を持っている。

図表2:ユーロ圏の従業員1人当たりの賃金(前年比、%)

出所:HSBCアセットマネジメント、Refinitv(2023年4月20日時点のデータ)

インフレのピークが近い:ECBの仕事は終わった

- インフレ率がピークに近づいているシナリオでは、ECBの金融引き締めが既に需要の重しとなっている模様で、需要鈍化の鮮明化に多少の遅れはあっても、需要低下傾向は続くと思われる。ユーロ圏の経済は現在勢いを失っているため、ECBがさらに金融引き締めを行う必要はないと考える。確かに、これまで需要超過を支えてきた要因の多くは現在、後退している:

1. コロナ禍後の押し上げ需要は減退している。2020年に20%を超えていた家計貯蓄率は、2022年7-9月期には13.3%まで低下し、過去の平均値(12.6%)に近い水準にある。10-12月期の貯蓄率は上昇(14.1%)したが、これはおそらく、消費者信頼感が低く、財政が不透明な中で、消費者が消費を控えていることの表れと思われる。ユーロ圏の個人消費は、10-12月期に既に数量ベースで縮小している(10-12月期は四半期平均で-0.9%)。

2. 政策支援は徐々に縮小され、2024年にはEUの財政ルールが再導入されるため、政府支出は制約されよう。財政の不確実性は、既に低下している消費者心理と相まって、家計の節約モードの維持につながると考えられる。

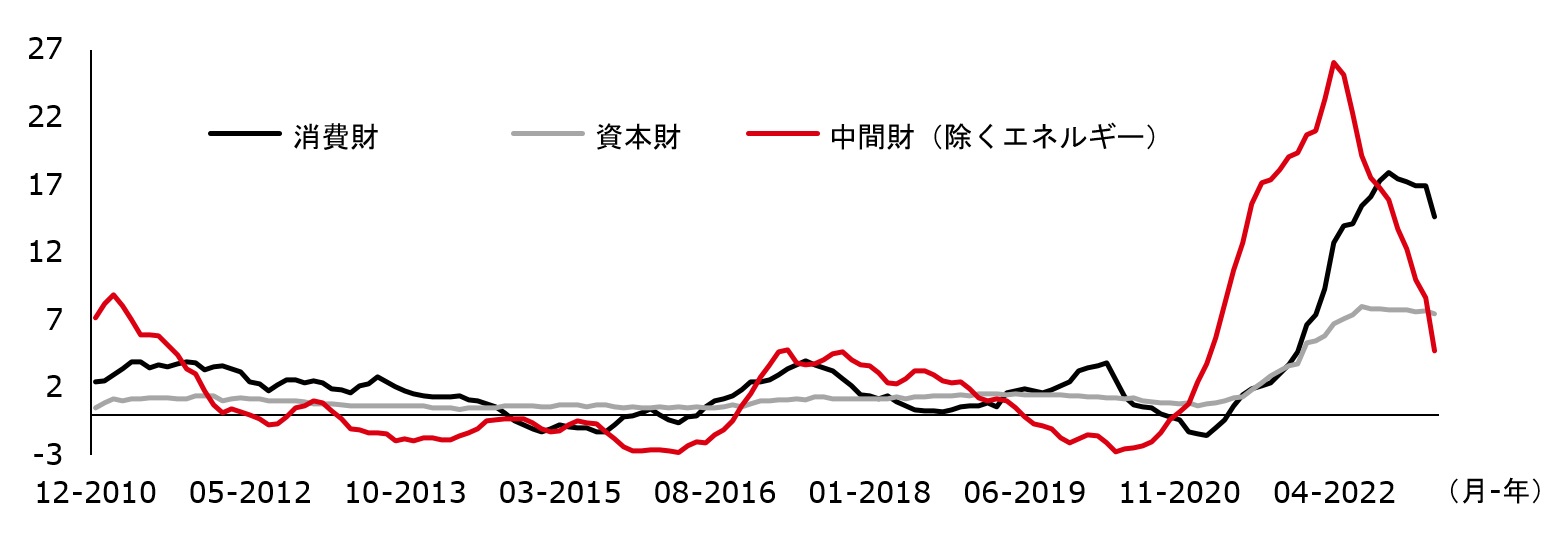

3. 商品・サービスに対する需要の減少が続くなか、企業の価格決定力も低下していくと思われる。家計はより安価なものに切り替え、企業はより多くの値下げや人員削減を始めると見られる。ドイツの生産者物価に上昇加速はなく、エネルギー価格の変動の影響を受けやすい中間財で急減速している(図表3)。

4. ECBの金融引き締めは現在、融資の動きや不動産価格に重くのしかかっている。銀行の貸出金利は急速に上昇しており、政策対応が遅れる中で暫く上昇するものと思われ、投資が伸び悩む可能性がある。

- インフレの論争、つまり過剰な需要がインフレを引き起こしているのかどうかは、政策論争に帰結している。最終的な判断を下す専門家はいない。ECBは、市場環境に変調が見られた際も金融引き締めを行った過去があるが(2008年7月と2011年)、それは2011年の欧州債務危機の前のことであった。政府債務が高水準であることから、さらなる利上げにより分断化リスクが高まる可能性がある。

- 金融の安定性に向けて政策措置を講じることは、ECBのバランスシートの正常化のプロセスをさらに遅らせたり、複雑化させたりすることになる。一方、ECBでは、3ヶ月EURIBORレートに関して、現行の平均3.3%が2023年および2024年も継続すると仮定すれば、コアインフレ率は2023年の4.6%から2024年には2.5%まで低下すると予想している。各国政府による相反する分析やコメントは、政策対応を巡る不透明感の強まりを通じて、市場のボラティリティを高めている。

図表3:ドイツの生産者物価(前年比、%)-2023年3月時点

出所:HSBCアセットマネジメント、Refinitv(2023年4月20日時点のデータ)

欧州の銀行:債券からの観点

- 12年間に及ぶ低金利ないしゼロ金利の環境から抜け出し、1980年代以来の最速の利上げサイクルが続く中で、経営基盤が脆弱な銀行に対しては一段と圧力が高まる可能性がある。一連の特異なイベント (米国のシリコンバレー銀行などの経営破綻、欧州のUBSによるクレディ・スイスの買収発表) が投資家の信頼を揺るがし、株式・債券市場のボラティリティを急上昇させる結果となった。

- 欧州と米国では状況が大きく異なる。欧州では銀行が「売却可能」として保有する債券ポートフォリオは時価評価され、一部の債券は銀行の中核的自己資本であるTier1への反映が可能である。現在、欧州の銀行の流動性カバレッジ比率*は、最低要件の100%に対し、全体で160%以上と高水準にある。但し、貸出条件付き長期資金供給オペ(TLTRO)の償還が進むにつれ、正常化し、低下していくものと思われる。 *流動性カバレッジ比率とは銀行や市場で危機が1ヶ月続いた場合の流出資金と保有する流動資産の比率

- また、欧州の銀行が保有する質の高い流動資産は、主に現金と国債で構成されており、システムとして十分な流動性を有している。欧州の銀行は、銀行が資金調達基盤を拡大・多様化できるようにすることを目的とした、安定調達比率(NSFR)*の要件も遵守しなければならない。銀行はNSFR比率を100%以上に維持する必要がある。現在、すべての銀行がこの要件を満たしている。 *安定調達比率(NSFR)とは「利用可能な安定調達額(資本+預金・市場性調達の一部)」を「所要安定調達額(資産)」で除した割合

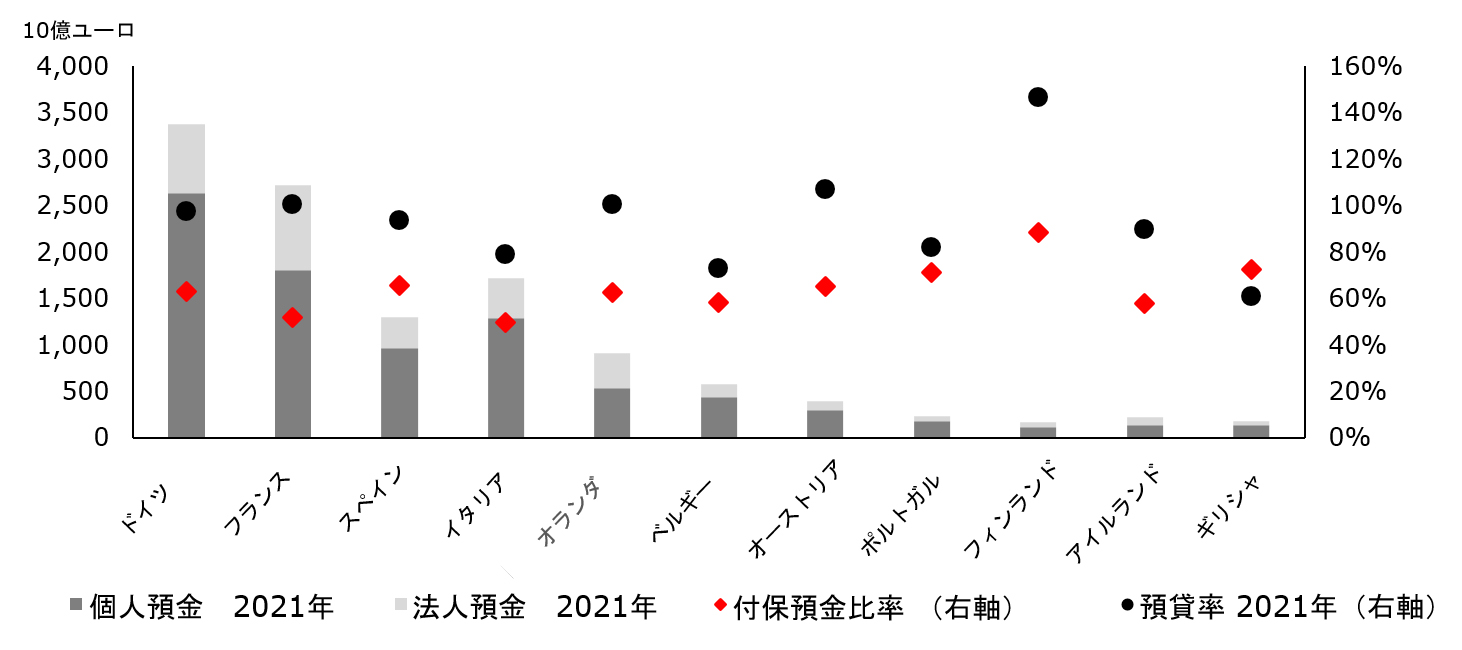

- より厳格な規制の枠組みに加え、欧州の銀行は昔ながらのビジネスモデルや高い流動性の恩恵を受けており、小幅な預金流出であれば損失を被ることなく、損失を吸収することが可能である。これが最大の強みであろう。具体的には、欧州の銀行は、より強固で、より個人顧客志向の預金基盤を有している傾向がある。預金の大部分を個人が占めており、米国のシリコンバレー銀行の昨年末時点での12%と比べても、その差は歴然としている(図表4)。

図表4:欧州の銀行の預金構造

出所:HSBCアセットマネジメント、ブルームバーグ(2023年3月時点のデータ)

- 欧州の銀行は強固な財務基盤を有しながらも、米国の地方銀行の経営破綻や政府仲介を通じたUBSによるクレディ・スイスの買収発表などを背景に、投資家の欧州の銀行に対する信頼感が低下した。一方、今回の買収発表は、中央銀行の迅速な対応と相まって、世界の株式およびシニア債券市場にとりプラスに働くと言える。

- クレディ・スイスのAT1債は価値がゼロとなった。ECBと欧州の規制当局は、スイスとは異なる路線をとり、ジュニア債の保有者が株式投資家よりも先に損失を全額負担することを認めないことを表明し、市場をさらに安心させた。こうした介入は、市場心理を落ち着かせるのに役立った。しかし、銀行セクターは依然として厳しい監視下にあり、投資家は発行体の信用力および特定商品の構造に内在するリスクに留意する必要がある。

欧州の銀行: 株式からの観点

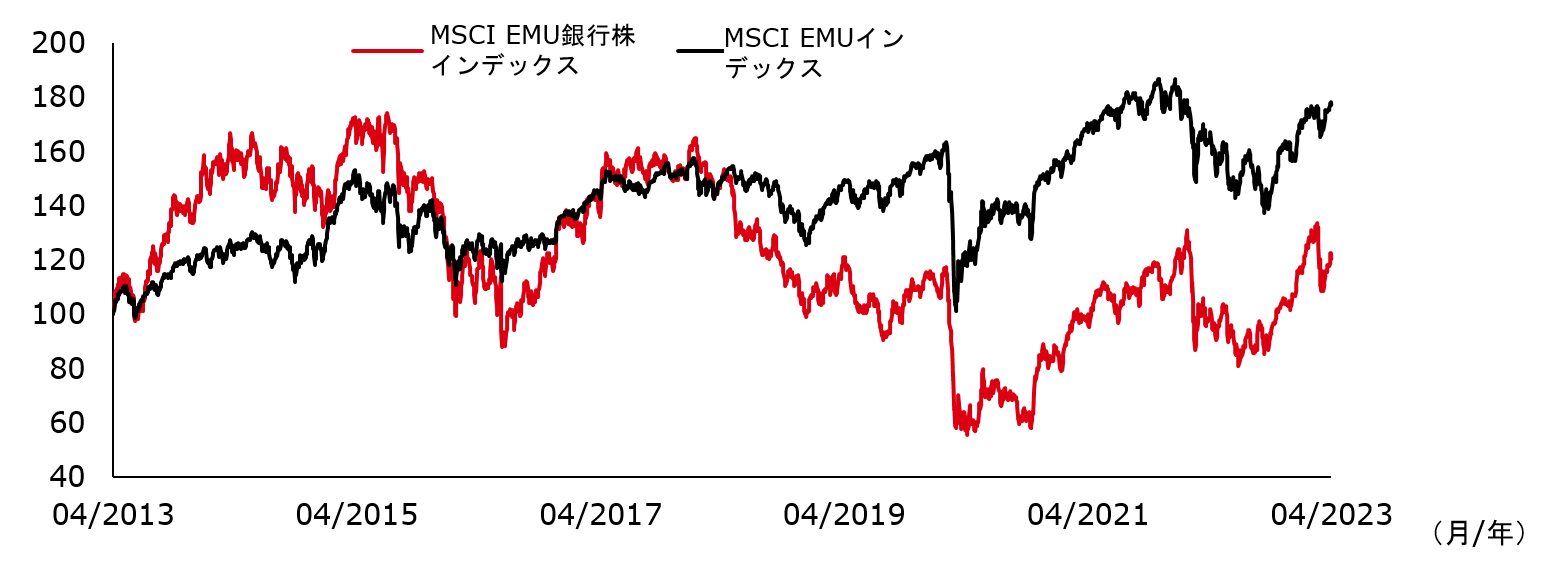

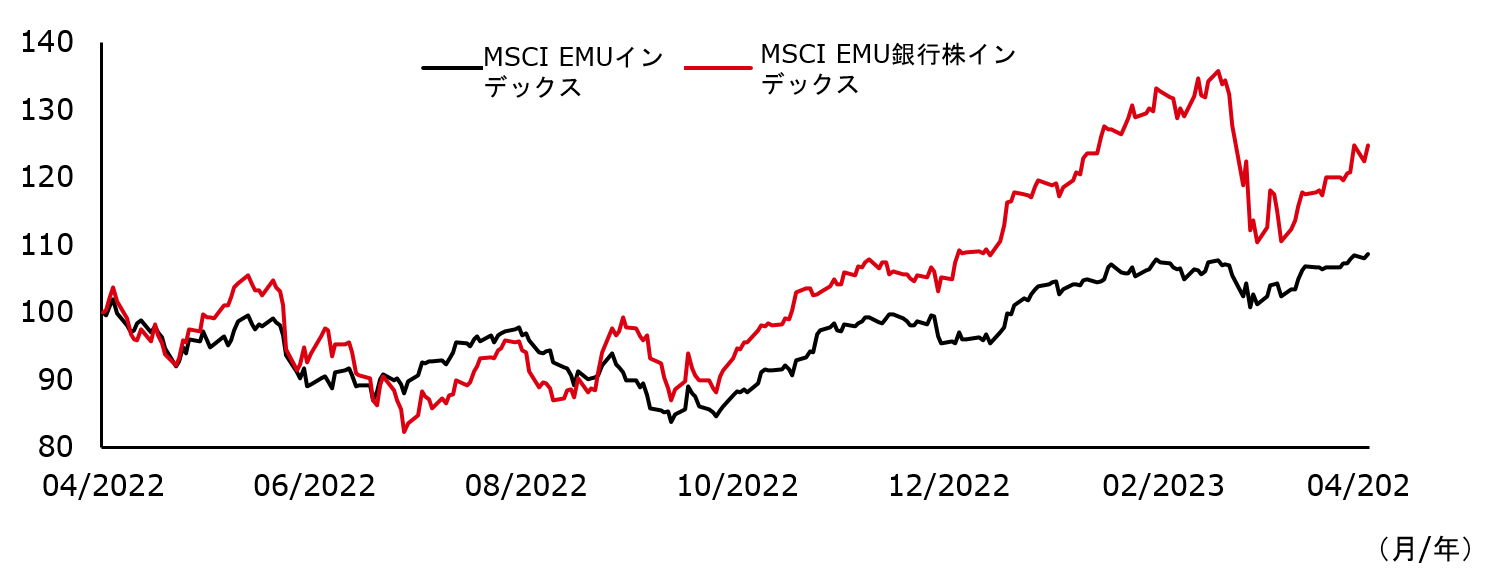

- この1ヶ月間、銀行セクターの混乱は投資家の関心の的になっていた。世界金融危機以来最大の銀行破綻と言われるシリコンバレー銀行の破綻とクレディ・スイスへの懸念は、米国と欧州の銀行システムに対する監視の目を強めている。これは株式市場に直接影響を与え、欧州の銀行セクターは一旦18%近く下落した後、今は持ち直している。

図表5:MSCI EMUインデックスとMSCI EMU銀行株インデックスの10年間の推移

※ユーロ建て、2013年4月18日を100として指数化。

出所:HSBCアセットマネジメント、ブルームバーグ(2023年4月18日時点のデータ)

- 世界金融危機を想起させるかもしれないが、このような状況の再来は程遠いと考える。直近のボラティリティの急上昇は、欧州の銀行のファンダメンタルズに対する認識の変化というよりも、一連の特異な出来事に伴う市場心理の悪化に関わるものと見ている。

- P5で説明したが、欧州の銀行アナリストは、システムの健全性を確認するとともに、欧州の銀行システムが米国と比較して少数の銀行で構成され、より厳格な規制の枠組みで管理されているため、構造的に米国とは相違があることを見出している。

- また、欧州の銀行株は、特にバリュエーションと配当の面で依然として魅力的である。現在の株価収益率は、健全なバランスシートにもかかわらず6.15倍と低水準にある。配当利回りは7%と歴史的には高いものの、過去の危機よりもはるかに安定しており、配当性向も低く、本年の減配リスクが低いことを示唆している。

- 一方、銀行株は引き続き金利変動に敏感であることには留意が必要である。ECB の金融政策転換以降のボラティリティの上昇は、最近の銀行セクターの混乱に伴い一段と加速している。但し、平均して見ると銀行株は年初来で2桁のリターンとなっている。これは、状況が概ね落ち着いているとの投資家の見方を反映したものと言えよう。

表6:MSCI EMUインデックスとMSCI EMU銀行株インデックスの1年間の推移

※ユーロ建て、2022年4月18日を100として指数化。

出所:HSBCアセットマネジメント、ブルームバーグ(2023年4月18日時点のデータ)

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。