2024年のインド総選挙~市場への影響

2024年06月06日

今回の総選挙の結果について

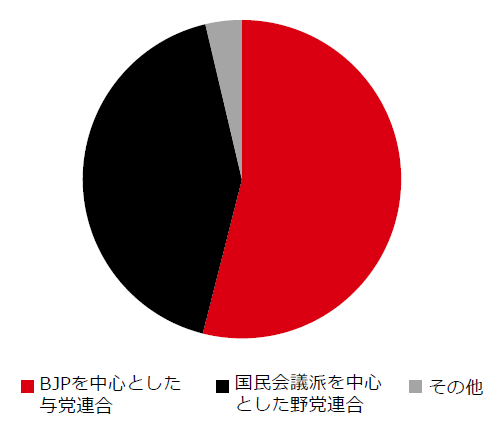

- モディ現首相が率いるインド人民党(BJP)を中心とした与党連合である国民民主同盟(NDA)は、議席において出口調査の予想を下回ったものの、政権を樹立できると見ています。

- NDAは、下院で過半数を超える293議席を獲得し、政権樹立に必要な272議席を上回りました(図表1)。 BJPは2019年の総選挙では単独で303議席を獲得した一方、今回の総選挙では240議席にとどまり、過半数に届かなかったことは注目されます。与党には現在、政権樹立に向けて与党連合における一段の結束が必要と思われます。

過去の事例に基づく見解

- 過去、市場において、反射的にネガティブな反応とボラティリティの高まりが短期的には見られることがありました。

- これまで20年間における選挙を分析すると、選挙結果に対する短期的な市場の反応は、主として選挙前の期待感に左右されると考えられます。しかし、選挙後の中長期的な市場のパフォーマンスは、ファンダメンタルズによって決定されることが判明しています。

- また、1990年代初頭以降、政府の経済政策の方向性は一貫しており、停滞は折に触れ見られるものの、実質的な方向転換は一度も生じませんでした。

- このため、議席数に変化はあったにせよ、下院にて与党連合が過半数以上を獲得していることから、既存の政策の方向性や経済の自由化が変更される可能性は低いと考えます。

図表1:2024年インド総選挙:下院での獲得議席数

出所:選挙管理委員会、2024年6月5日

株式市場への影響

- 今回は選挙に対する期待が高かったことから、短期的には市場のボラティリティが上昇する可能性があります。しかし、前述のように中期的には市場の動きはファンダメンタルズによって決定されるうえ、以下の3つのファクター(①バリュエーション、②企業の利益成長、③ポジショニングと政策期待)も将来のリターンに影響を与えると考えます。

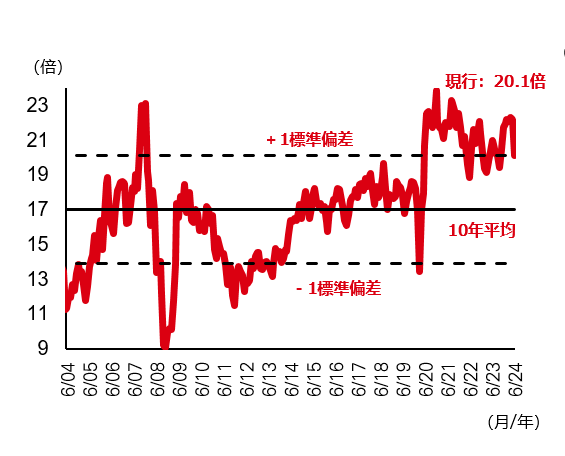

①バリュエーション:政権の安定による改革を背景に、長期にわたり高い成長が見込まれる中でバリュエーションは高水準にあるものの、選挙結果に対する反射的な反応に伴い、短期的には縮小する可能性があります(図表2)。

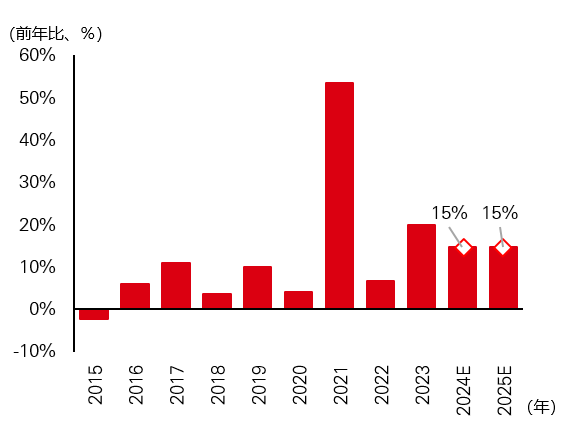

②企業の利益成長:インドの株式市場は歴史的に利益成長によって、けん引されてきました。企業利益は堅調に推移し、15%の利益成長が続くと見込まれており、これが株式市場を押し上げることになると考えます(図表3)。

③ポジショニングと政策の期待:市場のポジショニングは消費関連分野などで再調整される可能性はあるものの、今後の政策発表に失望感がない限り、全般的な傾向は変わらないと見ています。焦点は、政策の優先順位を明確にする今後の125日間における項目と予算発表に移ると思われます。政府は、製造業とインフラ関連の政策をより多く実行しながら、財政再建の道と物価重視の姿勢を継続すると予想されます。 - 与党連合が下院における議席数を減らしても、政策の継続性は幅広に維持されると考えます。堅固なファンダメンタルズと力強いマクロ環境から、インド株式に対するポジティブな見方を維持できると当社では見ています。

- 歴史的に見て、選挙後の一時的な下落は、投資家にとりインド株式を買い増す良好な投資機会であったことは注目に値すると考えます(例えば、世論調査に反してBJPが国政選挙で敗北した2004年)。現在、外国人投資家のポジションは薄く、エントリー・ポイントがより魅力的になれば、外国人投資家による資金流入が増加する可能性があります。

- 当社のインド関連ファンドのポジショニングでは、選挙前に概ねキャッシュの比率を若干引き上げ、大型株へのエクスポージャーを高めに維持していました。こうした戦略は市場が売り優勢の展開に奏功すると考えます。ポートフォリオにおいては、政府の設備投資やインフラ投資に依存していない不動産や民間銀行などのセクターに傾斜することで、適度な循環性と成長性が維持できると見ています。一方、ヘルスケア、情報技術、生活必需品などのセクターへの選好は、不安定な市場に対する緩衝材として機能すると考えます。以下は主要セクターの見方です。

不動産:良好な需給関係とともに、構造的成長にけん引され、長期にわたり、当社が最も選好するセクターの一つとなってきました。今回の選挙結果を受けて、こうした当社の見方が変更されるとは考えていません。

ヘルスケア:当セクターも当社が選好する一つです。これは、インドにおけるヘルスケア支出の拡大と医薬品輸出の改善によるもので、選挙結果の影響を受ける可能性は低いと言えます。

金融:これまで民間銀行と保険会社に対して高く選好していましたが、見直しを行い、当セクターへの選好は継続するものの、その度合いは従来より幾分後退しています。

資本財:バリュエーションを勘案して当セクターの選好度合いは低かったですが、調整局面を経て新たな投資機会が生じるものと見ています。

図表2:MSCI インドインデックス 12ヶ月先予想株価収益率(PER)

出所:MSCI、ゴールドマン・サックス、2024年6月

図表3:MSCI インドインデックス利益成長率 (現地通貨ベース)

※利益成長率は1株当たり純利益(EPS)に基づく

出所:MSCI、ゴールドマン・サックス、2024年6月

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。