2023年

世界の投資見通し

対価を支払う時

この1年半の間に、世界経済や金融市場は重要な成功を収めたことで、多くの資産クラスの価格は上昇しました。

昨年は、史上最速で景気が回復する中、成功が迅速に明らかとなりました。そして、弊社では今年の見通しのテーマを「成功の対価」と題しました。

この1年半、世界は3つの重要な成功を目の当たりにしてきました。

3つの勝利

政府の政策は、経済成長、ワクチン開発、環境への新たな取組みを支援するうえで効果的でした。 |

|

これにより景気は過去最速のペースで回復し、世界の経済大国は2022年半ばまでに新型コロナウイルス感染拡大前の経済成長の軌道に完全に戻る見通しです。 |

|

市場は迅速に回復し、史上最高値を更新しました。 |

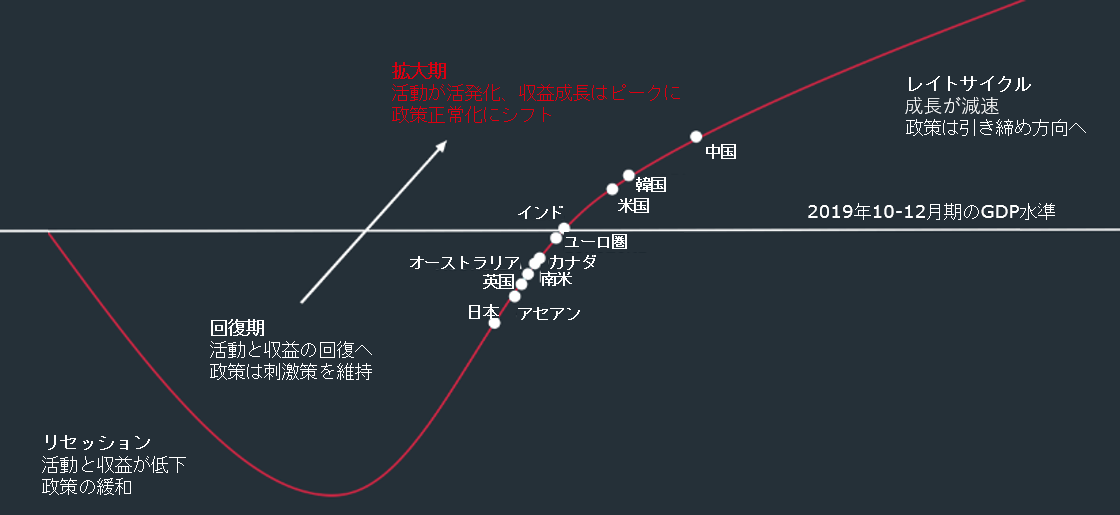

景気サイクルは「拡大局面」に

景気刺激策と成長のピークは過ぎた模様

出所: HSBCアセットマネジメント、2021年11月。当資料に記載された見解は資料作成時点のものであり、今後予告なく変更される場合があります。予測、見通し、目標は情報提供を目的としており、その実現を保証するものではありません。HSBCアセットマネジメントはかかる予測、見通し、目標が未達の場合の責任を負うものではありません。

不確実性の高まり

投資家にとり最大の課題は、経済と市場を巡る多くの不確実性の舵取りと言えます

当社の基本シナリオは相応にポジティブですが、需要または供給サイドで問題が発生する大きなリスクが存在します。 |

|

需要サイドについては、新型コロナの感染が再拡大し、消費者心理に影を落とし、新たな移動制限が義務付けられた場合、マイナスのショックが生じる可能性があります。さらに中国経済の予想以上の減速も懸念材料です。 |

|

その他のリスクシナリオは、供給サイドの問題です。最も顕著な例として、現時点で予想される以上にサプライチェーンの再構築に時間を要した場合が挙げられます。 |

基本シナリオとリスク

基本シナリオはポジティブ。しかし、リスクが顕在化した場合の影響に注意

出所: Bloomberg、HSBCアセットマネジメント、2021年11月。当資料に記載された見解は資料作成時点のものであり、今後予告なく変更される場合があります。 予測、見通し、目標は情報提供を目的としており、その実現を保証するものではありません。HSBC グローバルアセットマネジメントはかかる予測、見通し、目標が未達の場合の責任を負うものではありません。過去のパフォーマンスは将来の成果の信頼できる指標となるものではありません。

ポートフォリオにとり意味するもの

不確実性は、高いバリュエーションと安全性の低下により増幅しており、日々の市場の動きを注視する必要があります。

|

株式保有を継続

労働市場が改善し、一般的に株式は債券よりも好調に推移しています。 |

|

債券を中心に新興国に注目 グローバル債券よりも人民元建債券に妙味があると思われます。同様に、アジア社債の期待リターンも魅力的であると考えます。 |

|

インフレ・プロテクション 不動産などの現物資産やコモディティはインフレヘッジに適しています。 |

|

オルタナティブによる分散投資を模索 過去においてインフレ率が上昇すると、株式と債券の相関は強まっていました。現時点では、オルタナティブ投資による分散投資を模索すべきであると考えます。 |

|

サステナビリティを採り入れる 不確実性が高まる中、より持続可能なビジネスモデルを有し、リスクが限定的な企業への投資がポートフォリオに有効であると考えます。 |