Brazil is back ~ブラジル株式の復活~

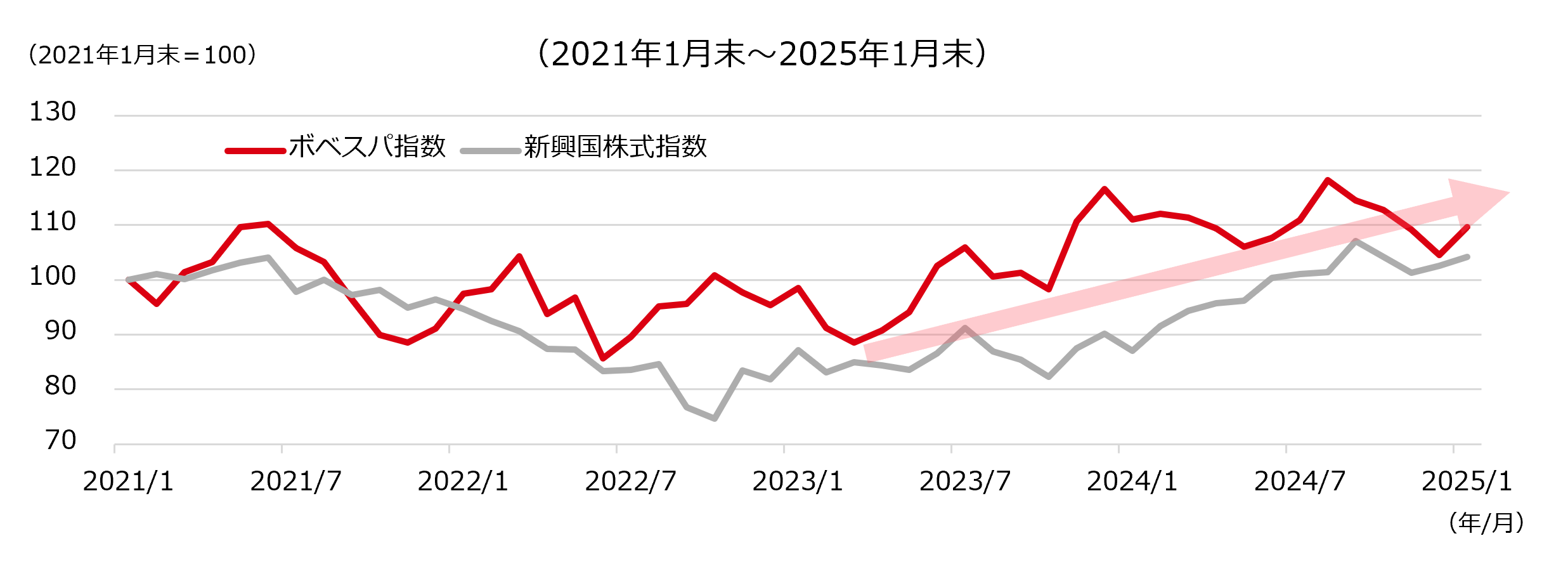

- ブラジルの株式市場は、2021年6月中旬にコロナ禍後の高値をつけたのち、一進一退の展開となりましたが、2023年3月以降、上昇基調にあります(図表1)。

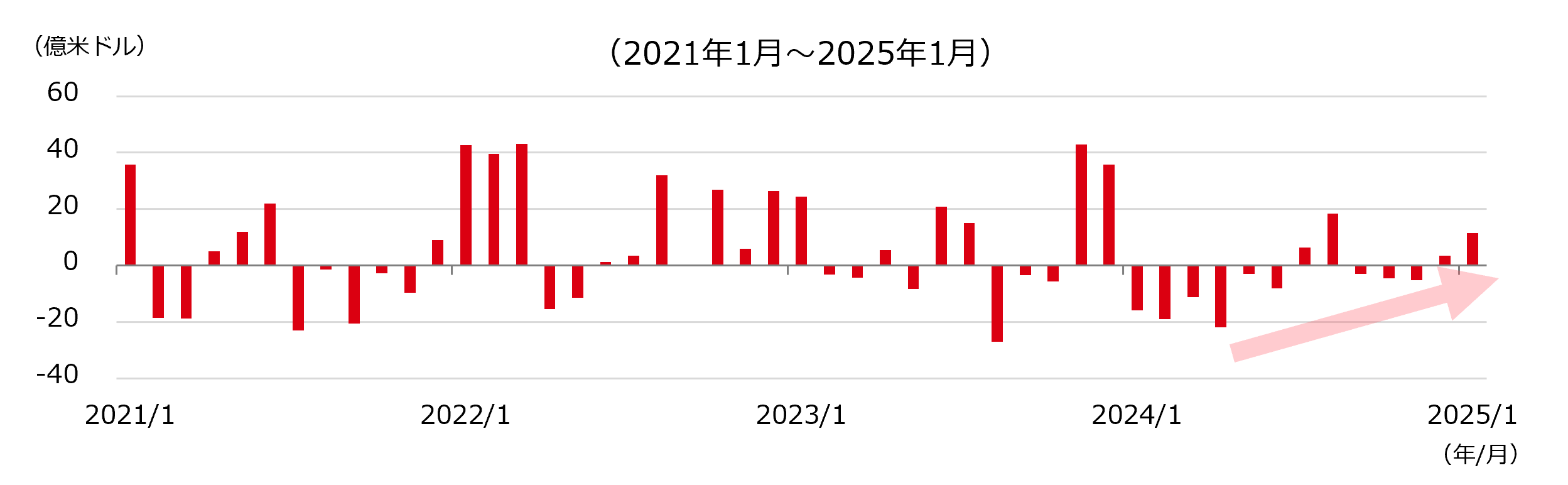

- 2024年以降は海外からの資金フローにも持ち直しが見られ、足元では昨年12月、本年1月と2ヶ月連続して流入超となっています(図表2) 。

図表1:ブラジル株式市場と新興国株式市場の推移

※ 新興国株式指数はMSCIエマージング・マーケット・インデックス

出所:LSEGのデータをもとにHSBCアセットマネジメント株式会社が作成

図表2:海外からのブラジル株式市場への資金流入

※ ネットベース

出所:ブルームバーグのデータをもとにHSBCアセットマネジメント株式会社が作成

- ブラジル株式市場は以下の3つの要素により上昇が期待されています。

1. 良好な経済環境

2 割安なバリュエーション

3. 底堅く推移する資源価格

1. 良好な経済環境

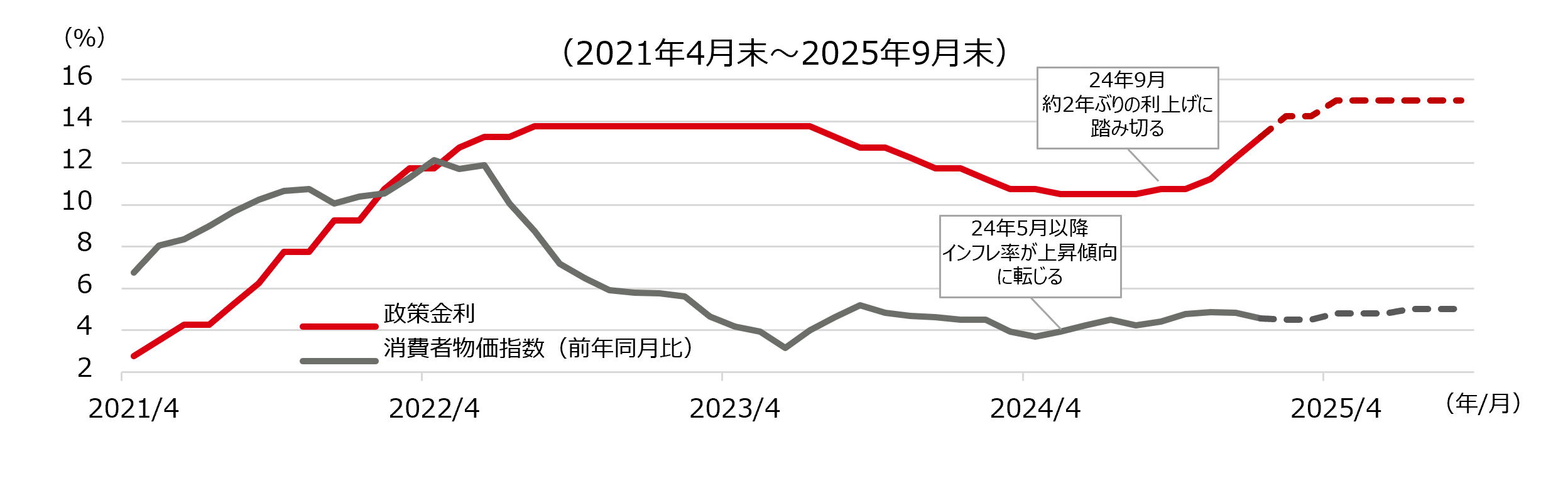

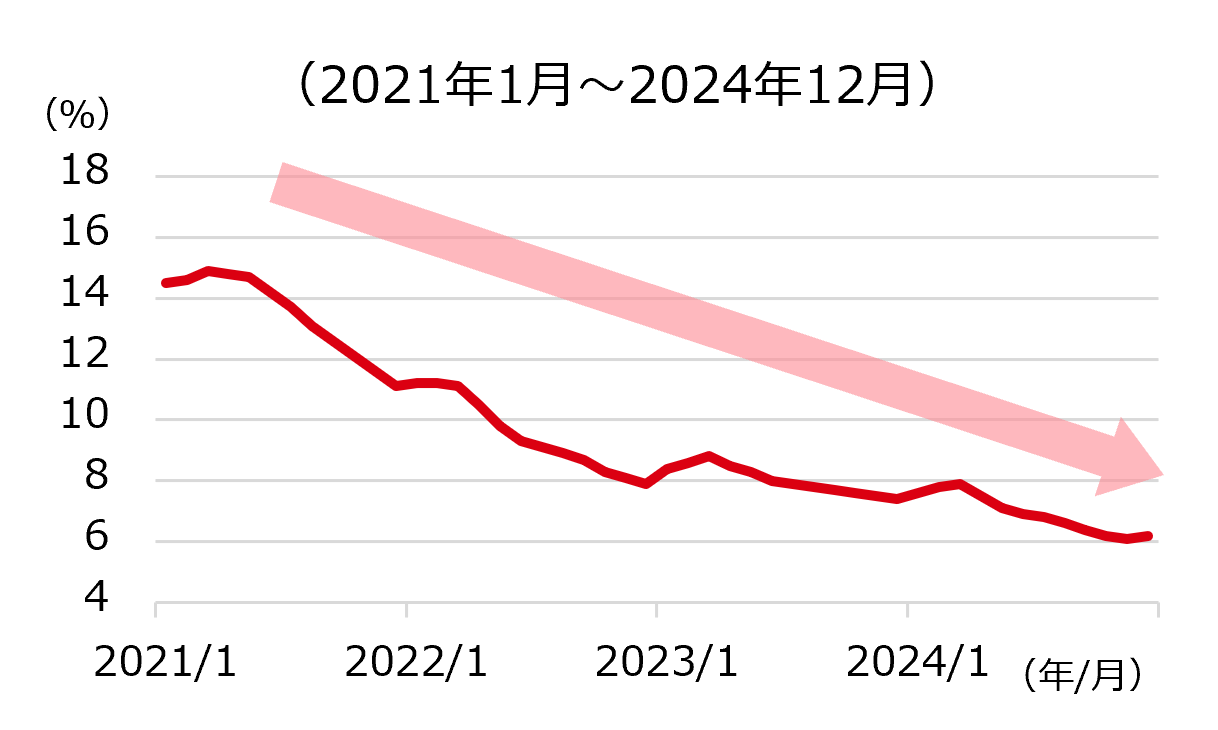

好循環の始まり?インフレ率上昇・利上げ転換も経済活動は拡大継続- 昨年5月以降、インフレ率が上昇傾向に転じたこと、ブラジルレアルも下落傾向が強まったことなどを背景に、ブラジル中央銀行は昨年9月に利上げに踏み切りました(図表3)。

- しかしながら経済活動は引き続き活発なうえ、雇用環境の改善も続いており(図表4および図表5) 、ブラジル経済は回復が続いていることが読み取れます。

図表3:ブラジルのインフレ率と政策金利の推移

注:点線はHSBCグローバル・リサーチの予想(政策金利および消費者物価指数は2025年2月以降が予想、政策金利は2025年2月3日時点、消費者物価指数は2024年12月19日時点)。

出所:LSEG、HSBCグローバル・リサーチのデータをもとにHSBCアセットマネジメント株式会社が作成

図表4:ブラジルの経済活動指数の推移

図表5:ブラジルの失業率の推移

出所:LSEGのデータをもとにHSBCアセットマネジメント株式会社が作成

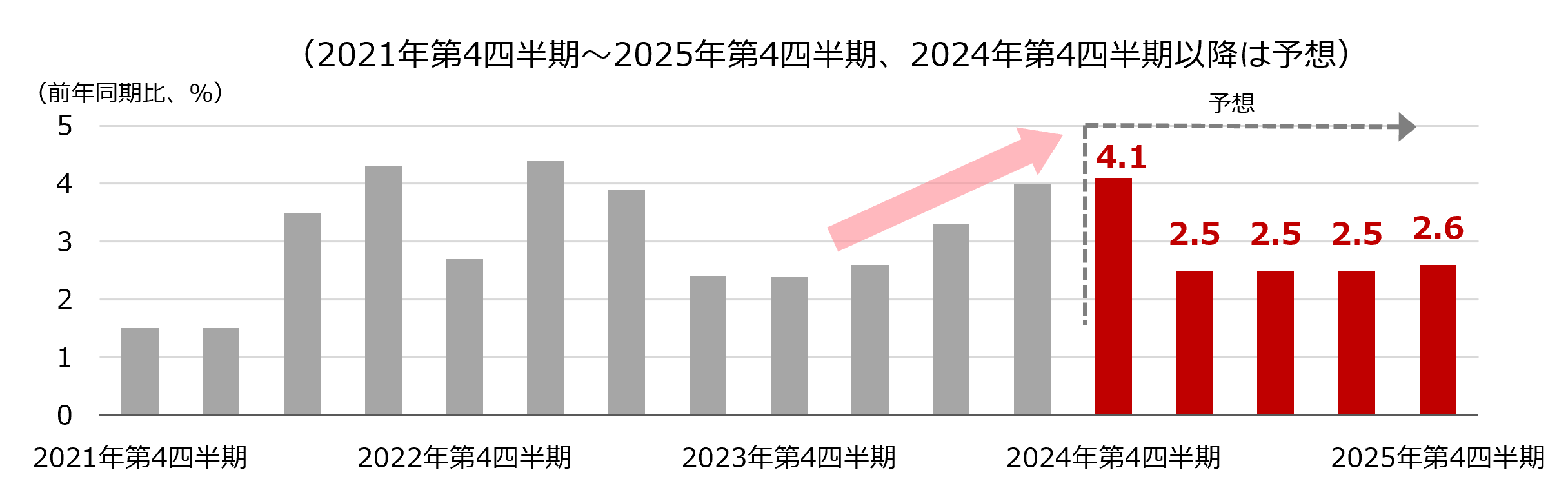

本年もプラス成長の継続が予想される

- 2023年のGDP成長率は減速しましたが、2024年に入り加速に転じました。2025年も安定したプラス成長が続くと予想されています(図表6)。

- 堅調な経済に加え、足元の株価上昇や利上げを通じたインフレ抑制への期待が支えとなり、今後も株式市場への資金流入が続くものと思われます。

図表6:ブラジルのGDP成長率の推移

※2024年第4四半期以降はHSBCグローバル・リサーチの予想(2024年12月19日時点)

出所:LSEG、HSBCグローバル・リサーチのデータをもとにHSBCアセットマネジメント株式会社が作成

2. 割安なバリュエーション

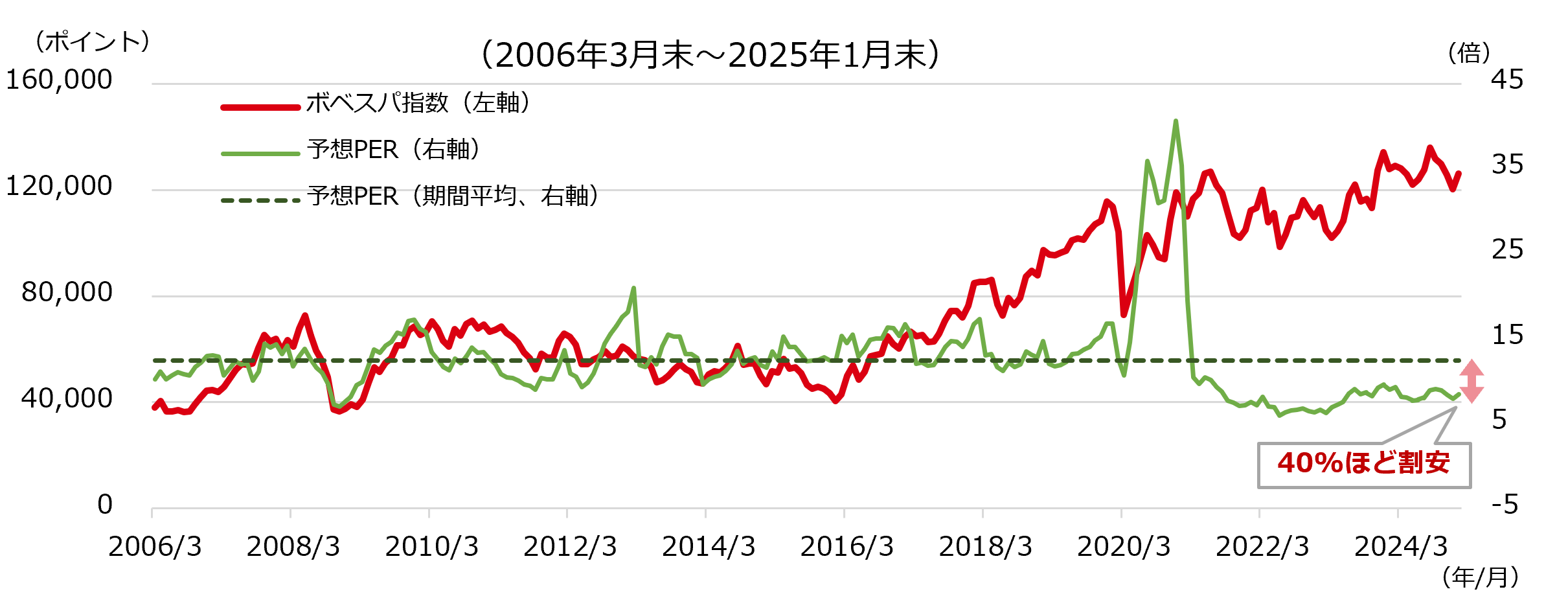

- ブラジル株式市場は昨年8月に過去最高値に達しましたが、株価は引き続き妙味ある水準と言えます。

- 本年1月末時点の予想株価収益率(PER)は約8倍と、2006年3月以降の平均(約13倍)に対して依然40%ほど割安な水準となっています(図表7)。

図表7:ブラジル株式市場とバリュエーションの推移

出所:ブルームバーグのデータをもとにHSBCアセットマネジメント株式会社が作成

3. 底堅く推移する資源価格

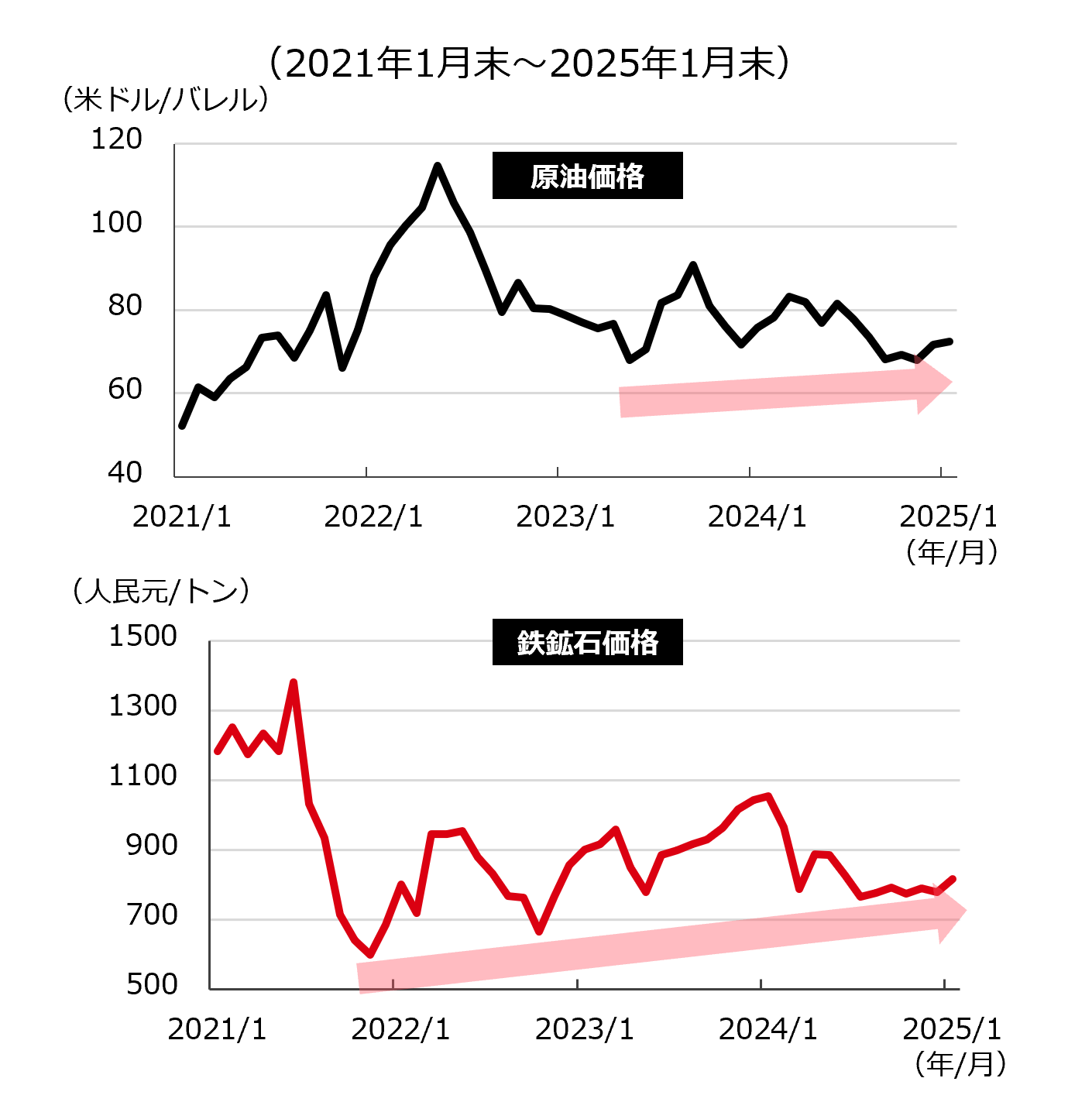

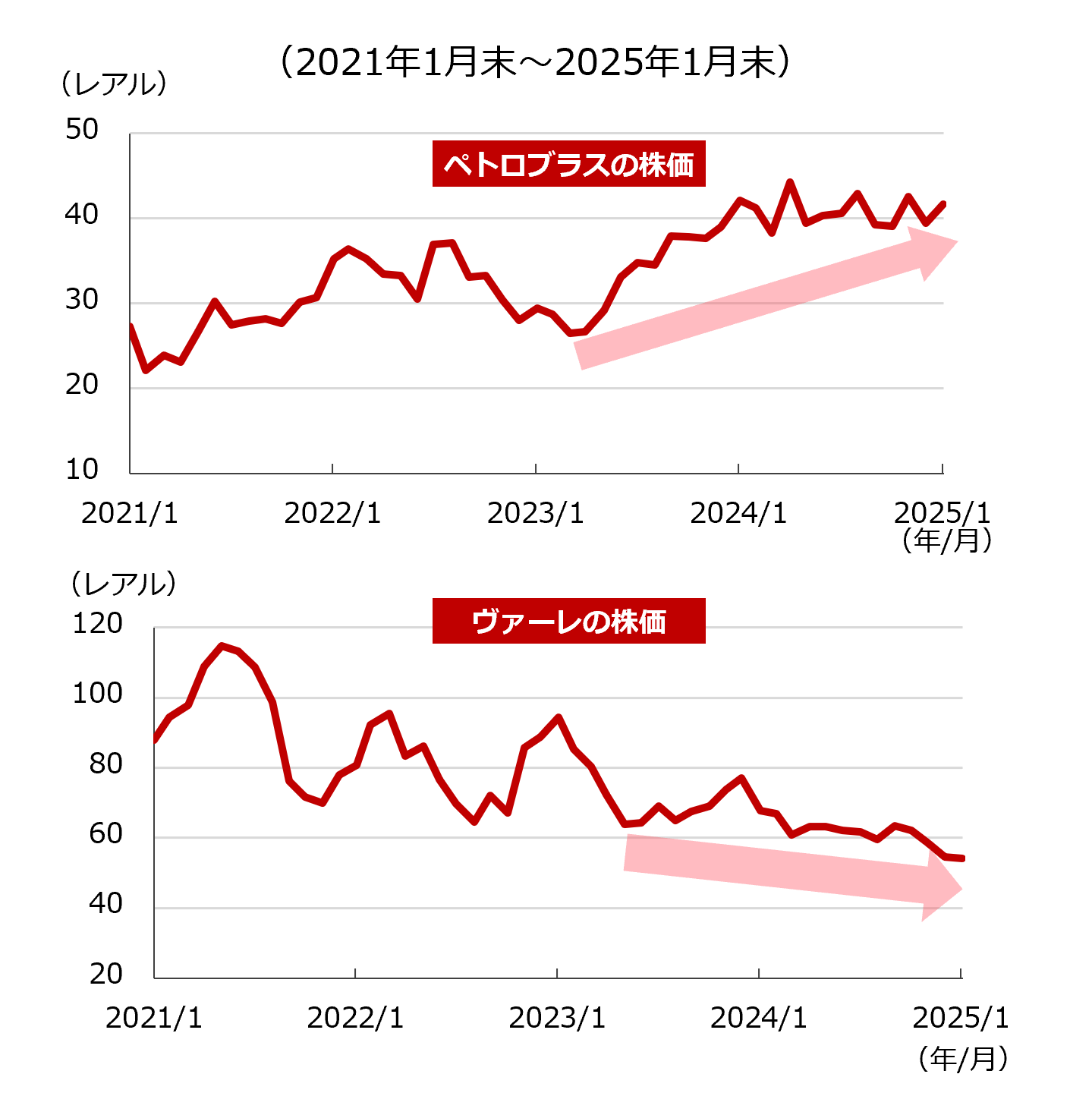

- 原油価格は足元では底堅く推移するなか、ブラジルの大手資源銘柄であるペトロブラスの株価は堅調に推移しています(図表8および図表9)。一方、ヴァーレの株価は低迷していますが、鉄鉱石価格は緩やかな上昇傾向にあり、生産量も増えていることから収益改善が期待されます。

- 世界経済の堅調な見通しと、中国の景気刺激策による需要改善の見込みを背景に、こうした資源関連銘柄の値上がりが期待できると見ています。

図表8:原油価格(上段)と鉄鉱石価格(下段)の推移

図表9:ペトロブラス(上段)とヴァーレ(下段)の株価推移

※原油価格はWTI、鉄鉱石価格は中国大連商品取引所での鉄鉱石の先物価格。なお、上記チャートにて記載の銘柄は参考で示したものであり、個別銘柄を推奨するものではありません。

出所:ブルームバーグ、LSEGのデータをもとにHSBCアセットマネジメント株式会社が作成

レアルの行方:反転、上昇は続くか

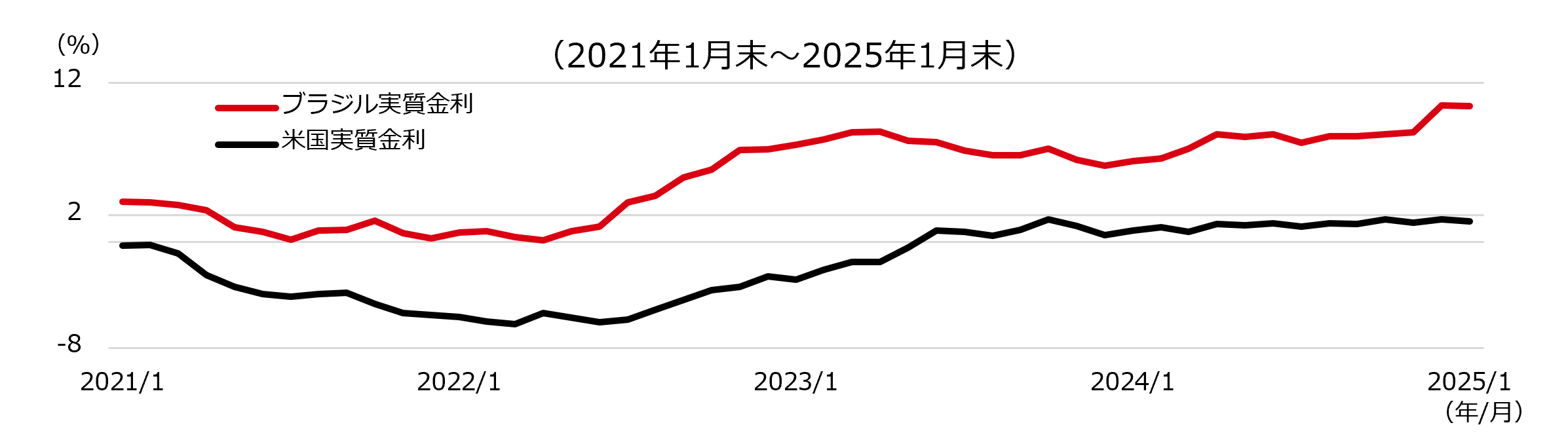

1.実質金利の高さ

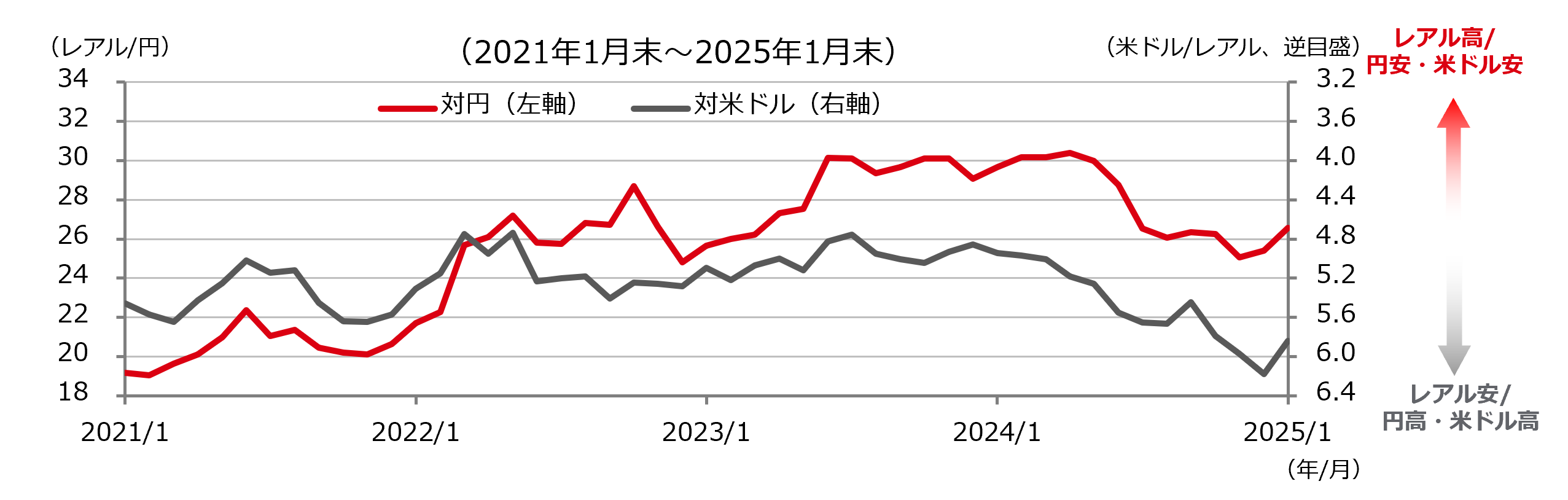

- ブラジルレアルは、直近では対米ドルで昨年1月以降、対円で昨年5月以降ともに下落傾向となりましたが(図表10)、昨年12月に中央銀行が過去最大規模のレアル買い介入を実施し、通貨防衛の姿勢を市場に強く示しました。

- 米国は昨年11月、12月と利下げを実施した一方、ブラジルは昨年9月に利上げ局面に入り、金利差は再び拡大傾向にあります(図表11)。ブラジルの実質金利は引き続き高水準であり、魅力的な利回りに伴い海外からの資金流入が見込まれます。

- レアル安の背景にある財政への懸念が後退すれば、本格的な反転が期待できると見ています。

図表10:ブラジルレアルの推移

出所:LSEGのデータをもとにHSBCアセットマネジメント株式会社が作成

図表11:ブラジルと米国の実質金利の推移

※実質金利=10年物国債利回り-消費者物価指数前年同月比

出所:LSEGのデータをもとにHSBCアセットマネジメント株式会社が作成

2.財政健全化への取り組み

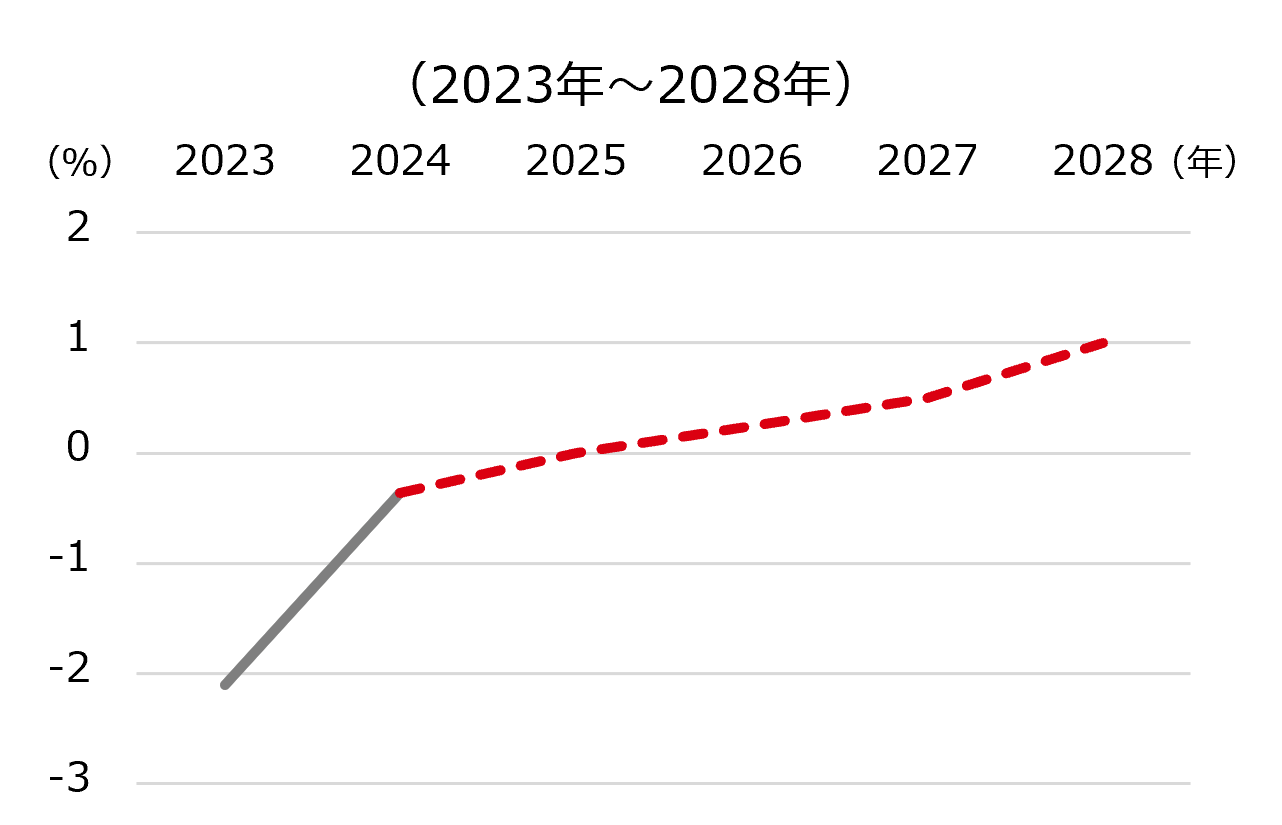

- 通貨安の最大要因と言える財政問題の解決には、税体系の簡素化や歳出抑制などの改革が必須です。2023年には公的債務がGDP比で74%に達し、2024年も増加する見込みです。

- 一方、2024年の基礎的財政収支は、歳入が大幅に増加したことから赤字はほぼゼロとなり、政府目標を達成しました(図表12)。

- また、第3次ルラ政権下では実質歳出の伸びを年率2.5%に抑えるルールや、基礎的財政収支の数値目標が提示され、大手格付会社ムーディーズは、「より力強い成長と、緩やかであっても財政再建に向けた継続的な進展が、債務負担を安定的にする可能性がある」として昨年5月にブラジルの格付見通しを安定からポジティブに引き上げています。

図表12:ブラジルの基礎的財政収支*の対GDP比

*基礎的財政収支:新規国債の発行額を除く歳入から、国債償還費や利払い費を除いた歳出を差し引いて算出

※2025年以降は政府見通し

出所:HSBCグローバル・リサーチ、各種報道をもとにHSBCアセットマネジメント株式会社が作成

米国関税政策の影響は?

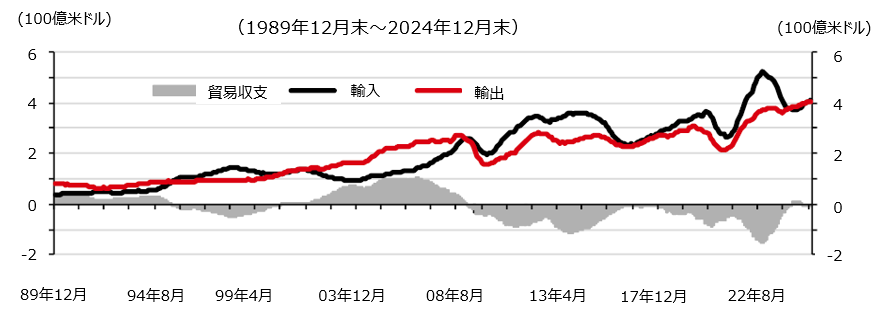

1.米国はブラジルに対して貿易黒字

- 米国は現時点では、対米貿易黒字の大きな国に対して関税引き上げ措置を優先的に発表しています。

- ブラジルの対米貿易収支は2024年で約2.5億米ドルの赤字です。このため、ブラジルは米国の関税政策の対象として優先順位が高いとは考えにくいと言えます(図表13)。

図表13:ブラジルの対米貿易収支

出所:ブラジル開発産業貿易省(MDIC)、HSBCグローバル・リサーチのデータをもとにHSBCアセットマネジメント株式会社が作成

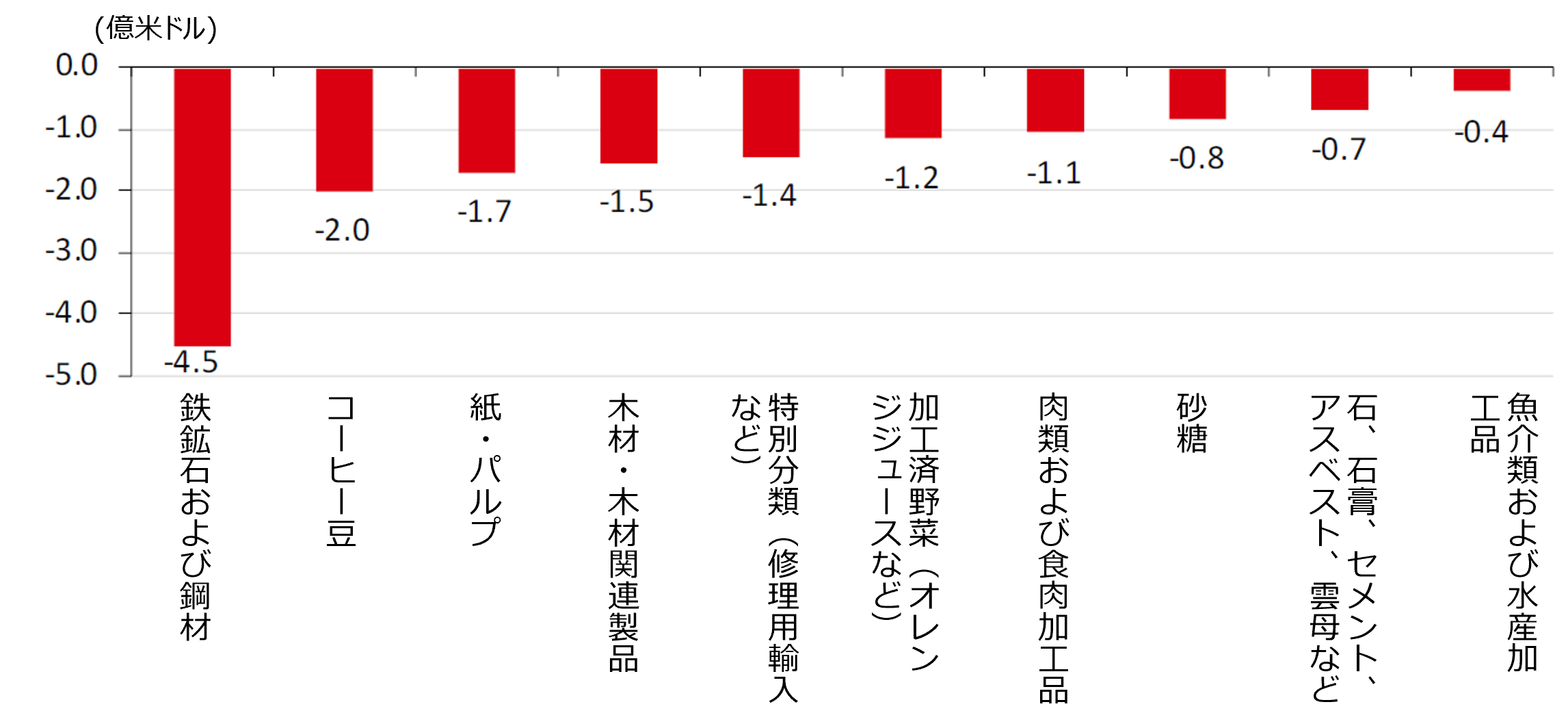

2.鉄鋼関連は要注意か?

- 米国の対ブラジル貿易収支を財別でみると、鉄鉱石および鋼材が45億米ドルの赤字となっています。

- しかしながら、ブラジルから輸入されるこれら鉄鉱石および鋼材は低付加価値のものであり、その90%は米国内で何らかの工業的処理が施され、付加価値が創出されています。

- 従い、鉄鉱石および鋼材そのものが米国の関税対象となる可能性はそれほど高くないと見られています。

図表14:米国の対ブラジル貿易収支(財別)

出所:HSBCグローバル・リサーチのデータをもとにHSBCアセットマネジメント株式会社が作成

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。