インド:誕生しつつある「巨大国家」

~要旨~

- 世界経済が減速するなか、インドのGDP成長率は中期的に年率6.5~7.0%前後で好調に推移すると考えます。現在進行中の構造改革やインフラ整備、若年層が厚い人口動態に牽引された国内消費の拡大、世界の複雑な地政学的状況における独自の立ち位置を追い風に、インドは世界の経済大国と比べてやや異なる特徴を有しています。

- 対米輸出はGDPの2.1%を占めるに過ぎず、第2次トランプ政権下における関税措置がインド経済に及ぼす影響は限定的と予想されます。

- 国内投資家によるインド株式への資金流入(ネットベース)は堅調で、年初来で560億米ドルに達しており(2024年11月15日現在)、2023年通年の220億米ドルを大きく上回るだけでなく、年初来および2024年10月に記録した外国人投資家による資金流出を十分に補完しています。資金フローの変化は一段と鮮明になっており、インド株式市場の国内投資家比率が2020年3月の21%から2024年9月には25%まで上昇した半面、外国人投資家比率は同期間に22%から16%まで低下しました。

- インド株式市場は、他の主要市場との相関関係やボラティリティが低下しつつあり、リスク調整後の良好なリターンの実現が期待できることから、インド株式はグローバル・ポートフォリオにて分散投資の効果を十分に発揮するものと見込まれています。

- インドは今や世界第5位の株式市場であり、多様なセクターで構成されていますが、取引は特定の銘柄に集中しています。中期的には、企業の力強い利益成長および新規株式公開(IPO)などを通じた銘柄数の増加といった時価総額の拡大要因に変化はなく、主要なグローバル指数におけるインド株式の組入比率の上昇を引き続き支えると思われます。

- インド株式のバリュエーションは割高に見え、短期的にはある程度の調整が入る可能性も考えられます。インド株式市場の適切なバリュエーション・プレミアムについては意見が分かれるものと思われますが、インド企業の力強い利益成長率と構造的な収益性の高さはプレミアムの根拠になると考えます。

出所:HSBCアセットマネジメント、2024年11月

インドの成長見通し:過熱も冷え込みもせず適度な状況にある「ゴルディロックス経済」のピークか?

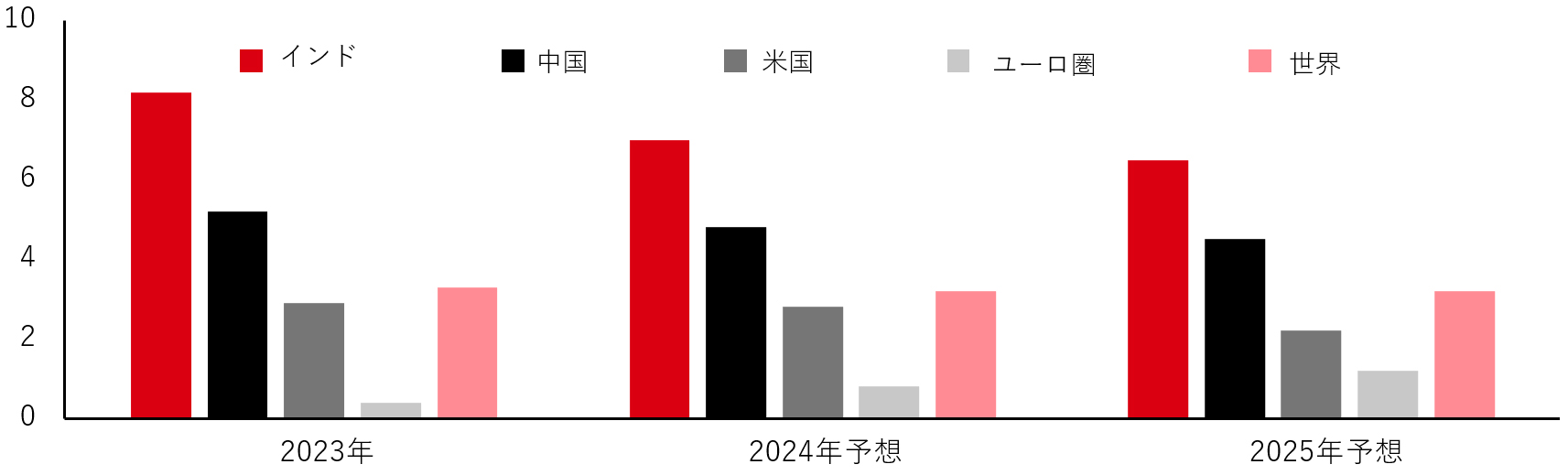

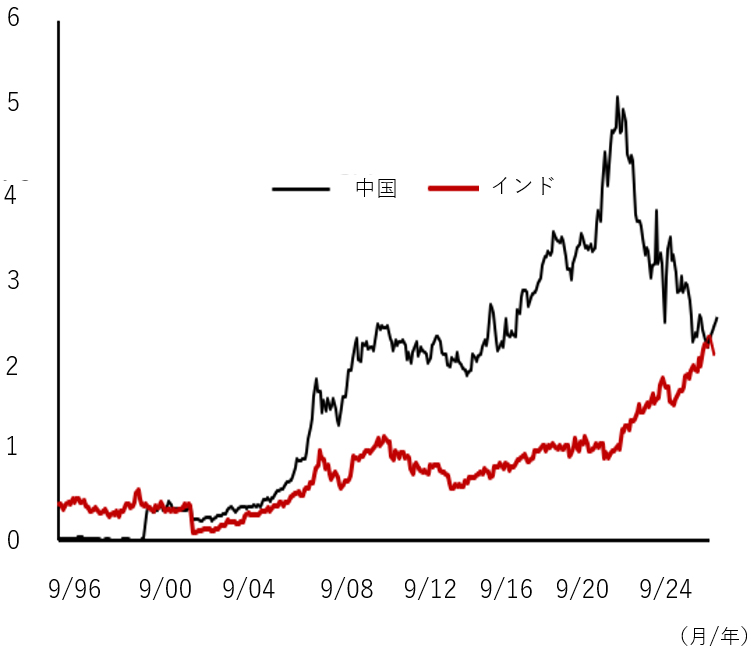

- インドのGDP成長率は堅調に推移し、米国など他の主要先進国を大きく上回るだけでなく、中国さえも上回っています(図表1)。現在進行中の構造改革やインフラ整備、若年層が厚い人口動態に牽引された国内消費の拡大、世界の複雑な地政学的状況における独自の立ち位置を追い風に、インドのGDP成長率は中期的に年率6.5~7.0%前後で好調に推移すると当社は見ています。

- 中所得層の急速な拡大やデジタル浸透率の高さは、企業に事業発展に向けた好機を引き続き提供しています。米国や世界の景気減速が予想される一方、インド経済は内需主導型であることやGDPに占める対米輸出の割合が相対的に低いことから堅調に推移する可能性が高いと思われます。

図表1:インドとその他の地域・国のGDP成長率の比較

GDP成長率(前年比、%)

出所:IIMF World Economic Outlook、2024年10月

- 当社は構造改革の勢いと政策の安定性をインドの長期にわたる持続的成長の基礎と見ていますが、モディ首相が6月に再選されたことで、こうした状況は続いています。

- 例えば「メイク・イン・インディア」に基づく生産連動型奨励策(PLI)は、様々な主要業種(電子機器、半導体、太陽光モジュール(ソーラーパネル)、薬の中に含まれる有効成分である原薬(API)、防衛装備など)の国内製造推進を目的とする戦略的プログラムの1つであり、輸入依存度を引き下げ、国内経済を発展させ、雇用を創出することに貢献すると見られています。

- またPLIは、海外の製造企業を誘致するとともに、国内企業によるイノベーションと生産能力の強化を奨励するものと言えます。さらにPLIは、サプライチェーンの多様化を目指すグローバル企業にとりインドを魅力的な選択肢として位置づけることにより、同国を競争力を有した製造ハブに生まれ変わらせる上でも重要な役割を果たします。

- 加えて、インドの国際的な魅力を高める、別の成長牽引役として、スタートアップ関連、つまりイノベーションと生産性の文化を育む堅固なエコシステムの急速な進展が挙げられます(詳細はP5を参照)。

米国の大統領選挙の結果はインドに影響を及ぼすのか

- 米国大統領選でトランプ氏が勝利したことにより、世界的に政策の不確実性が高まりました。現時点では、投資家が米国の財政・通商政策および入国管理の変化に伴う影響を判断することは困難と言えます。

- しかし、インドの対米輸出は小さく、GDPの2.1%(2023年)を占めるのみ1であるため、関税措置がインド経済に及ぼす影響は限定的と予想されます。インドは主要国の中で最も影響を受けにくい国の1つと引き続き考えます。インドのサービス輸出は大きく、ITサービスやエンジニアリング・研究開発分野の機能を担うグローバル・ケイパビリティ・センター(GCC)などの分野は一段と成長しつつありますが、米国の入国管理法が厳格化された場合、これらの分野に影響が出る可能性があります。

1:出所はMacrobond、HSBCアセットマネジメント、2024年11月

- また、第2次トランプ政権で投資の米国内への回帰を推進する動きがあった場合、海外からの直接投資(FDI)にも影響が生じかねません。とはいえ、インドへの関税率の相対的な低さを背景に一部の製造拠点がインドに移転される可能性があるため、こうした傾向はインドにとり有利に働くものと思われます。

- 勘案すべきもう1つの要因は、トランプ次期政権下での米ドルの値動きとインドルピーなどの新興国通貨に対する影響です。インドルピーは10月、米ドル高を背景に対米ドルで僅かに下落した半面、アジア・米ドル指数(アジア通貨バスケットの対米ドルパフォーマンスを示す指数)が1.9%下落したことから、他のアジア通貨を全体的にアウトパフォームしました2。

- 10月はまた、10年物米国債利回りが不安定に推移し大幅に上昇したのに対し、10年物インド国債利回りは米国債よりも安定的に推移し6.86%へと7bps上昇するに留まりました2。

- インドルピーは全体的に他の主要通貨より安定しているものの、今後、変動が激しくなる可能性があることには留意が必要です。同時に、インド準備銀行が為替変動の緩和に利用できる外貨準備高を過去最高水準まで積み上げているという事実も見逃してはいけないと考えます。

- さらに過去10年間の構造改革を経て、インフレが抑制され、財政および経常赤字が徐々に改善し、FDI受入れセクターの増加に伴い、海外からの資金流入が拡大するにつれ、これがインドルピーの追い風となるとともに同通貨は従来よりも耐性を高めていると言えます。

2:出所はブルームバーグ、2024年11月18日

最近の外国人投資家の資金流出が分散投資対象としてのインド株式に及ぼす影響とは

- ここ数ヶ月間は、外国人投資家によるインド株式の売り越しが続いています。その一因として、とりわけ中国が9月以降に発表した大規模な財政・金融刺激策を受けて、中国に対する外国人投資家の心理が改善し、インドから中国に資金をシフトする動きが生じたことが挙げられます。

- また、経済指標がやや軟調となったことや企業業績が悪化するとの見方が、これまでに見られた戦術的な資金流入の反転の契機となりました。外国人投資家の短期的な資金動向は、中国の追加刺激策、米国の新政権が打ち出す主要政策、相対的なバリュエーション、インドルピーの見通しといった複数の変動要因に左右されると思われますが、長い目で見れば、資金の流れは企業の利益成長のトレンドに連動すると予想されます。

- 国内投資家によるインド株式への資金流入(ネットベース)は堅調で、年初来で560億米ドルに達しており(2024年11月15日現在)、2023年通年の220億米ドルを大きく上回るだけでなく、年初来および2024年10月に記録した外国人投資家の資金流出を十分に補完していることは注目すべき点です。

- 資金フローの変化は一段と鮮明になっており、インド株式市場の国内投資家比率が2020年3月の21%から2024年9月には25%まで上昇した半面、外国人投資家比率は同期間に22%から16%まで低下しました3。年初来の外国人投資家の資金流出は19億米ドルに達しているものの、MSCIインド指数(米ドルベース)は11.2%上昇しています。

- 外国人投資家による短期的な資金流出は見られたものの、インド株式市場はアセット・アロケーションの担当者にポートフォリオにおける分散の機会を引き続き提供しています。

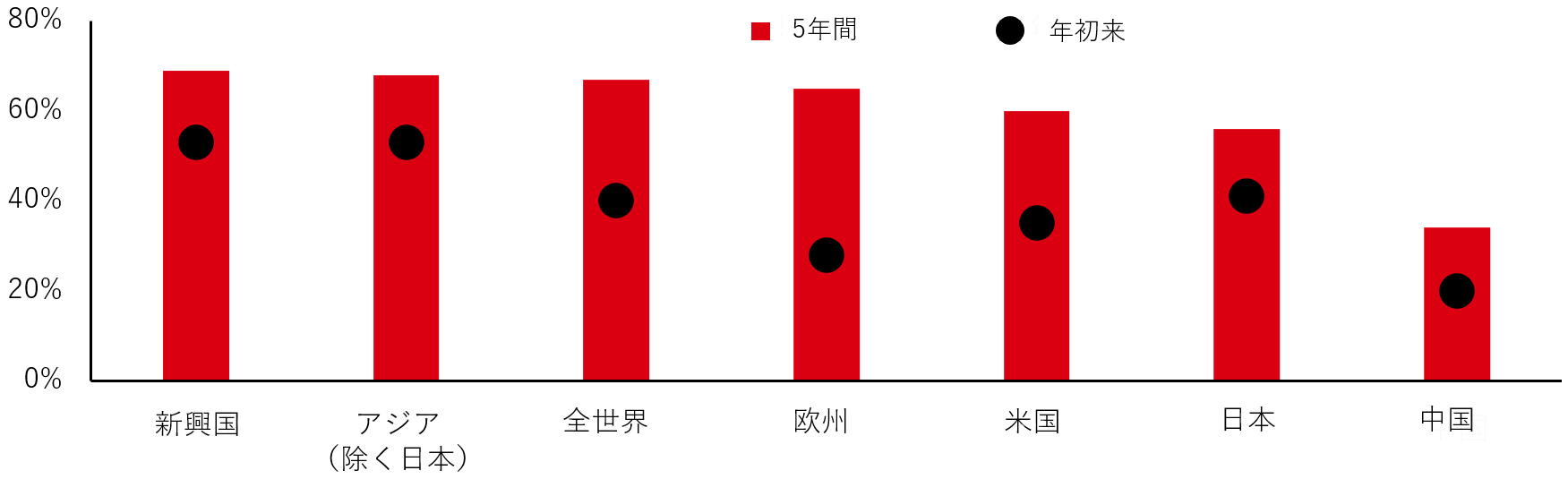

- インドの経済・金融市場が、米欧や日本など世界の主要市場との連動性を徐々に弱めていることは重要な点です。過去5年間と比べ年初来のMSCIインド指数と主要市場との相関関係は低下しています(図表2)。

3:出所はNSDL、Motilal Oswal、2024年11月

図表2:インドと他の主要市場との相関関係は低下傾向

MSCIインド指数と各市場(MSCIベース)との相関関係

注:相関関係は米ドルベースでの週次のプライスリターンに基づく。

出所:MSCI、HSBCアセットマネジメント、2024年9月16日

- アセット・アロケーションの担当者は、この分散メリットを活かしてより耐性のある投資戦略を策定し、市場の変動を乗り越えることができると考えます。世界経済の相互関係が深まり、かつ予測不能な状況を勘案すると、インドと主要市場との相関関係が低下傾向にあることは極めて魅力的です。

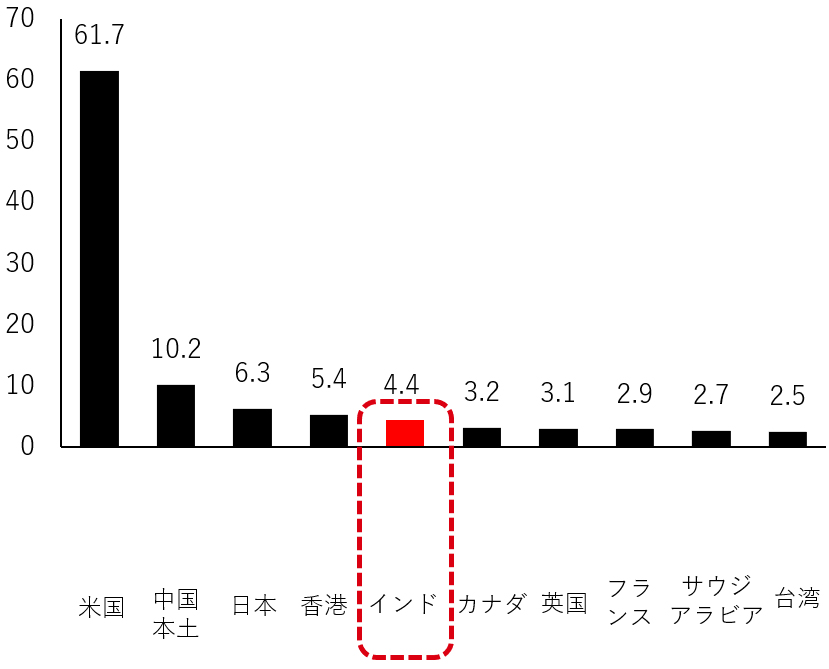

今や世界第5位の株式市場となったインドはここからどこに向かうのか

- インド株式市場の現在の時価総額は4.4兆米ドルと、過去10年間で3倍以上に拡大しています。

- この躍進に伴いインド株式市場は今や世界第5位に浮上し、厚み、多様性、規模などが拡大しています。これは重要な変化であり、これにより投資可能なユニバースが増加し、時価総額やセクターの観点から投資機会が拡大しました。

- 例えば、10年前にはゼロだった「超大型」株、つまり時価総額が5兆インドルピー(約590億米ドル)超を有する企業は現在11社にのぼり、10年前には50銘柄であった中型株の銘柄数も現在は209まで増加しています4。

- このような進化を受けて、世界の投資家が幅広く参照するベンチマークであるMSCIインド指数の構成銘柄数も、2020年3月の84から2024年9月には151まで増加しました。

4:出所はMotilal Oswal、2024年11月

図表3:世界の時価総額上位の証券取引所

時価総額(兆米ドル)

出所:ブルームバーグ、2024年11月15日

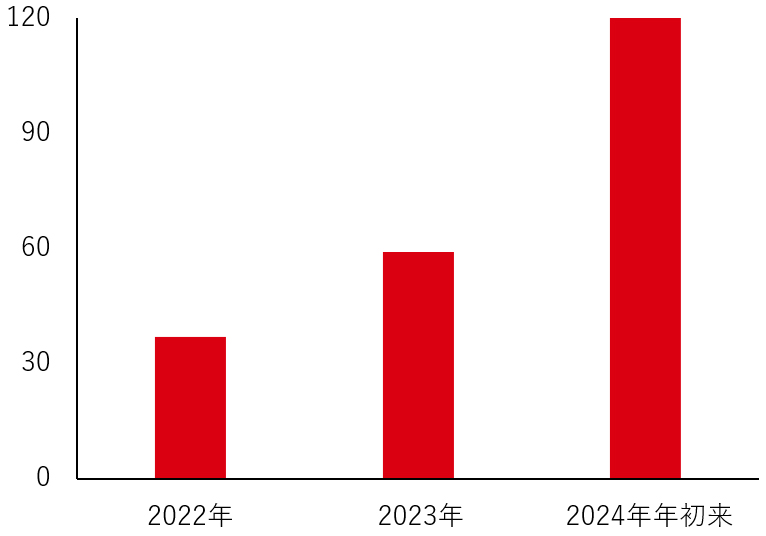

- 注目すべきなのはEコマース企業やベンチャーキャピタルの支援を受けたテクノロジー企業など次世代の企業が急増していること(図表4)です。

- このことはインドのスタートアップ・エコシステム*の活気を示すとともに、IPO案件の安定的な供給を支え、国内外の投資家に多様な投資機会をもたらすと予想されます。 *スタートアップ・エコシステム:起業家、大企業、リスクキャピタル、大学、政府などのステークホルダーが相互につながり、協力関係を保ちながら継続的にイノベーションおよびスタートアップが輩出される場を指す。

- こうしたエコシステムは、魅力的なスタートアップ文化、ベンチャーキャピタルへの豊富なアクセス、さらにイノベーションと経済成長の促進を目的とした政府の支援策により特徴づけられます。

図表4:ベンチャーキャピタルの支援を受けたテクノロジー企業の時価総額は拡大

時価総額(10億米ドル)

出所:ブルームバーグ、HSBCアセットマネジメント、2024年11月13日

- インドは9月にMSCI AC ワールド Investable Market 指数 (IMI)の組入比率で一時的に中国を抜き、新興国市場のトップに躍り出たものの、その後は市場の調整に伴い組入比率が低下しています(図表5)。

- とはいえ、中国とインドの組入比率が接近しつつあることは明白です。指数におけるインドの組入比率が大幅に高まっていることは、とりわけMSCI AC ワールド IMIを4.6兆米ドルもの多額の資産がベンチマークとしていることを勘案すれば、グローバルなアセット・アロケーションにプラスの影響を与えます。

- インドが世界のGDPに占める割合の上昇とともに、主要グローバル指数における同国の組入比率が高まってきたトレンドから判断すると、MSCI AC ワールド IMIにおけるインドの組入比率は約4~5%に達する可能性が高いと考えられます。

- その場合、組入比率は世界のポートフォリオ・マネージャーの注目を集めるのに十分な水準になることから、インド株式は重要な転換期を迎えると思われます。

図表5:指数におけるインドの組入比率は上昇傾向

MSCI AC ワールド IMIにおける組入比率(%)

出所:MSCI、Morgan Stanley、2024年10月

インドの成長見通しを勘案すると足元の株価水準は妥当か

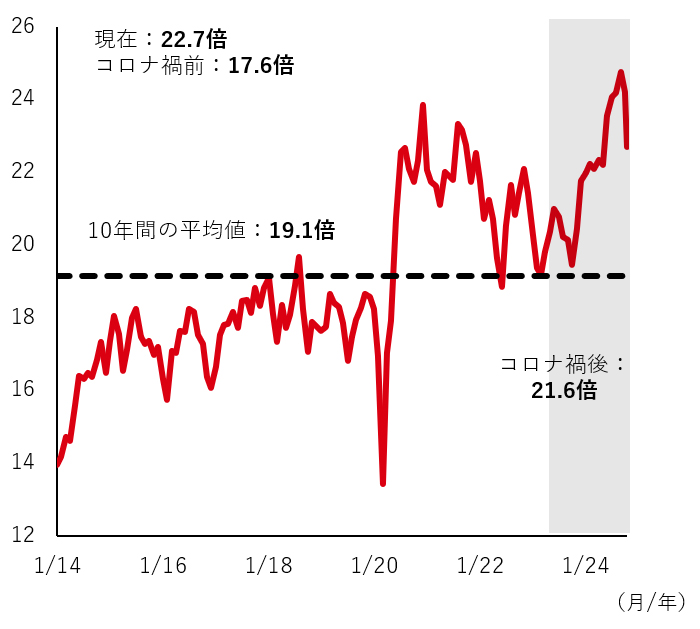

- インド株式は長期平均を上回るバリュエーションで取引されており、現在の12ヶ月先予想PERは22.7倍となっています(図表6)。

- バリュエーションは割高に見え、短期的にはある程度の調整が入る可能性も考えられますが、企業の中期的な利益成長率の高さと長期的な利益成長余地がバリュエーションを支えています。

- バリュエーション・プレミアムを主として裏付けているのは、他の市場と比較した利益成長率と株主資本利益率(ROE)の高さです。例えばMSCIインド指数の2023年の1株当たり純利益(EPS)の伸び率は20%という高水準を記録しました5。

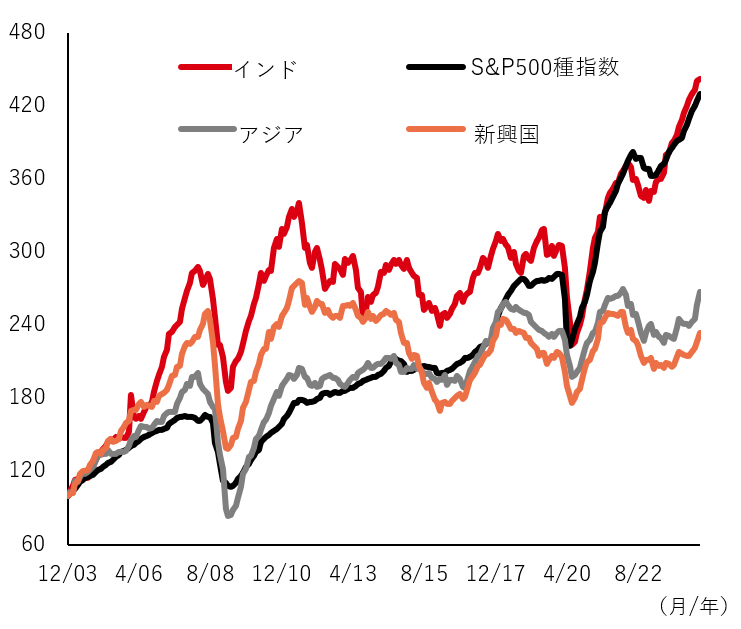

- 2024年~2025年には利益成長率が16%まで低下すると予想されるものの5、長期的に底堅く推移すると思われます。インドの企業利益は過去20年間で約4.3倍に増加しており、これは米国市場を小幅に上回るほか、他のアジアおよび新興国市場を大幅に上回っています(図表7)。

- とはいえ、一部にバリュエーションや利益成長率見通しが過度に高い銘柄も散見され、中期的な期待リターンに対しやや慎重に見極めることも賢明と考えられます。

- 原油をはじめとするコモディティ価格の上昇や一部地域の豪雨による需要への悪影響を受けて、2024年7~9月期の企業業績はやや弱含みを見せたものの、中長期的な収益見通しに変わりはありません。

- またインド市場には既に、改革、成長に有利な人口動態、投資の循環的な拡大、世界の地政学的状況による追い風を受けて、質の高い成長を遂げるための基礎が備わっています。

5:出所はMSCI、Goldman Sachs、2024年9月

図表6:インド株式のバリュエーション

MSCIインド指数の12ヶ月先予想PER(倍)

注:コロナ禍後とは2023年5月~現在を指し、コロナ禍前とは2014年5月~2019年12月を指す。

出所:MSCI、Goldman Sachs、2024年11月15日

図表7:EPS~インドと新興国、アジア、米国との比較

インドと新興国、アジア、S&P500種指数の12ヶ月先予想EPS(米ドルベース)

(2003年12月=100)

出所:Goldman Sachs、2024年8月

当社のインド関連株式ファンドにおいて選好するセクターなどについて

- 不動産や金融などのセクターを中心に、妙味ある景気循環銘柄やグロース銘柄を選好しています。

- 特に、望ましい需給環境を背景に住宅用不動産に対する需要が拡大していることから不動産セクターに注目しています。また、インドにおけるグローバル・ケイパビリティ・センター(GCC)の拡大に対応するため、新規オフィス需要の増加や利下げ予想も不動産セクターの追い風となっています。

- ヘルスケアも着目しているセクターです。当社では政府と民間部門の双方による国内ヘルスケア支出への構造的な増加に注目しています。こうしたなか、製薬メーカーや、病院運営などのヘルスケアサービス関連銘柄に着目しています。

- また、最近の政府の方針転換を受けて生活必需品セクターにも注目しています。加えて、市場が調整している局面では消費財銘柄(一般消費財・サービスおよび生活必需品の双方)などを選好したいと考えます。

- 金融セクターも選好しており、分散投資の観点から融資業と非融資業の双方に着目しています。銀行については民間の大手銀行銘柄を選好しています。一方、デジタル化の進行や金融サービスの利用率上昇が、金融サービスプロバイダーや金融プラットフォーム関連の銘柄にとり引き続き支援材料になると見ています。

- 当社は、成長に有利な人口動態、国民1人当たりの所得増加、サプライチェーンのシフトを通じた製造拠点の分散、設備投資ブームなどのテーマに牽引されたインドの中長期にわたる構造的な成長見通しを背景に、インド株式について引き続きポジティブな見方を維持しています。

出所:HSBCアセットマネジメント、2024年11月

当ページの留意点

- 当資料は、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当資料は信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するもの ではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当資料の記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.20%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。