転換期にある中国経済

転換期にある中国経済

7月に開催された第20期中央委員会第3回全体会議(3中全会)では、今後5年にわたる構造改革が打ち出され、「質の高い発展」を最優先課題に掲げる旨が繰り返し述べられた。3中全会を受けて中央政治局は、2024年下期に景気対策を強化すると表明した。第2四半期GDP成長率は予想を下回り、その結果、経済成長率約5%という本年の目標達成が危うくなってきた。信頼感の回復と本格的な景気浮揚には政策支援の強化と断固たる実行が必要であると考える。本レポートではこれらの課題を掘り下げ、足元のデータを参照しつつ、2024年下期と2025年の見通しを示している。

不均等な景気回復

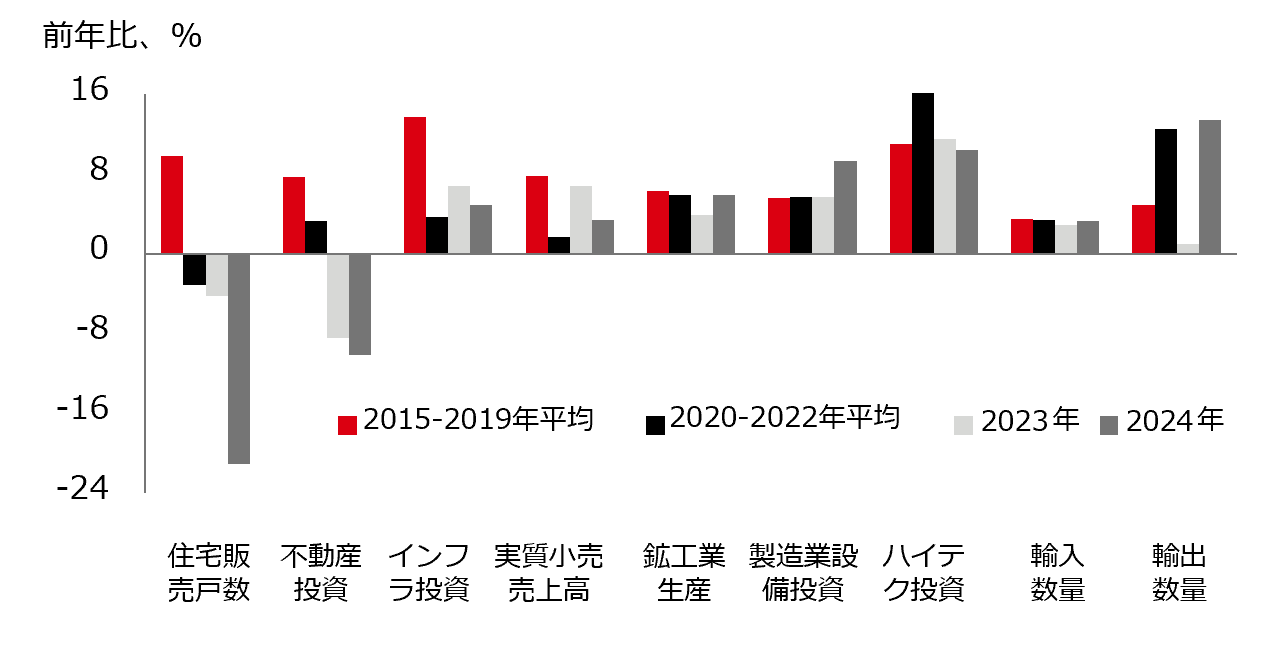

- 本年初めは力強い成長を記録したものの、第2四半期にて成長の勢いは、消費の縮小と長引く不動産業界の不振を背景に鈍化した。足元の経済指標は、まだら模様の不均等な回復を引き続き示している。輸出の力強さとハイエンド製造業における堅調な投資と生産が成長鈍化を一部吸収した。しかし消費需要の鈍化が、海外における需要ショックならびに高まる保護主義に対する中国経済の脆弱性を強めた。

図表1:産業別実質GDP成長率

図表2:経済指標

注:図表2の2024年は1月-7月。

出所:CEIC、HSBCアセットマネジメント、2024年8月15日

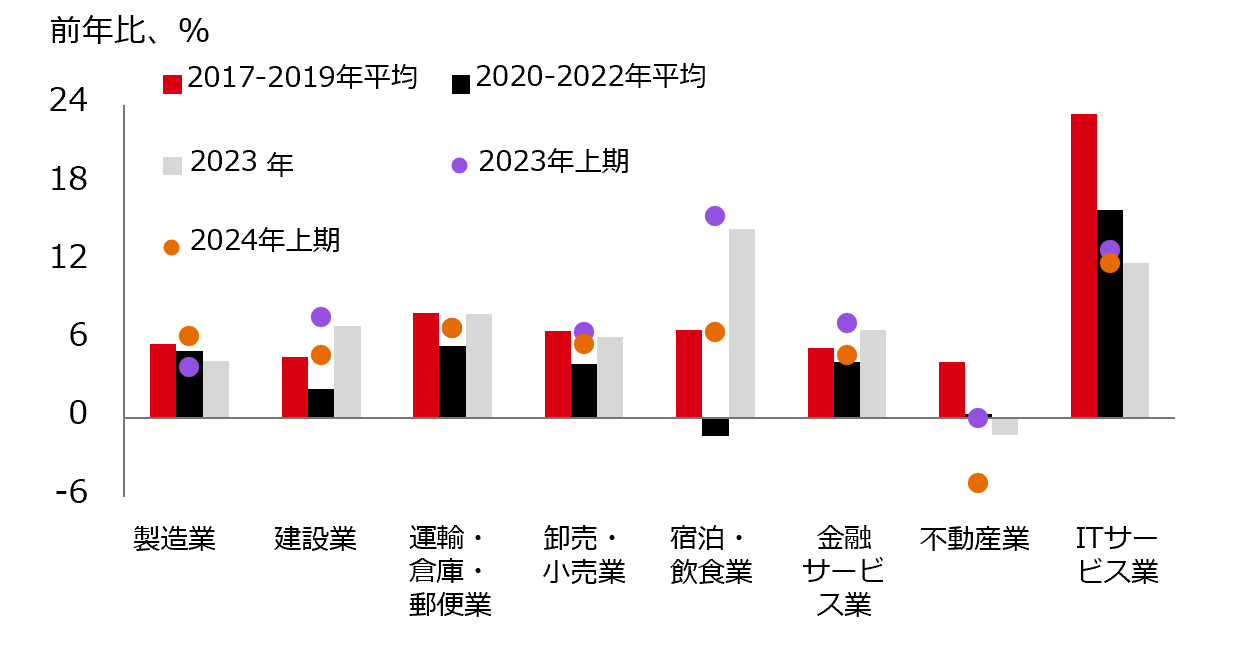

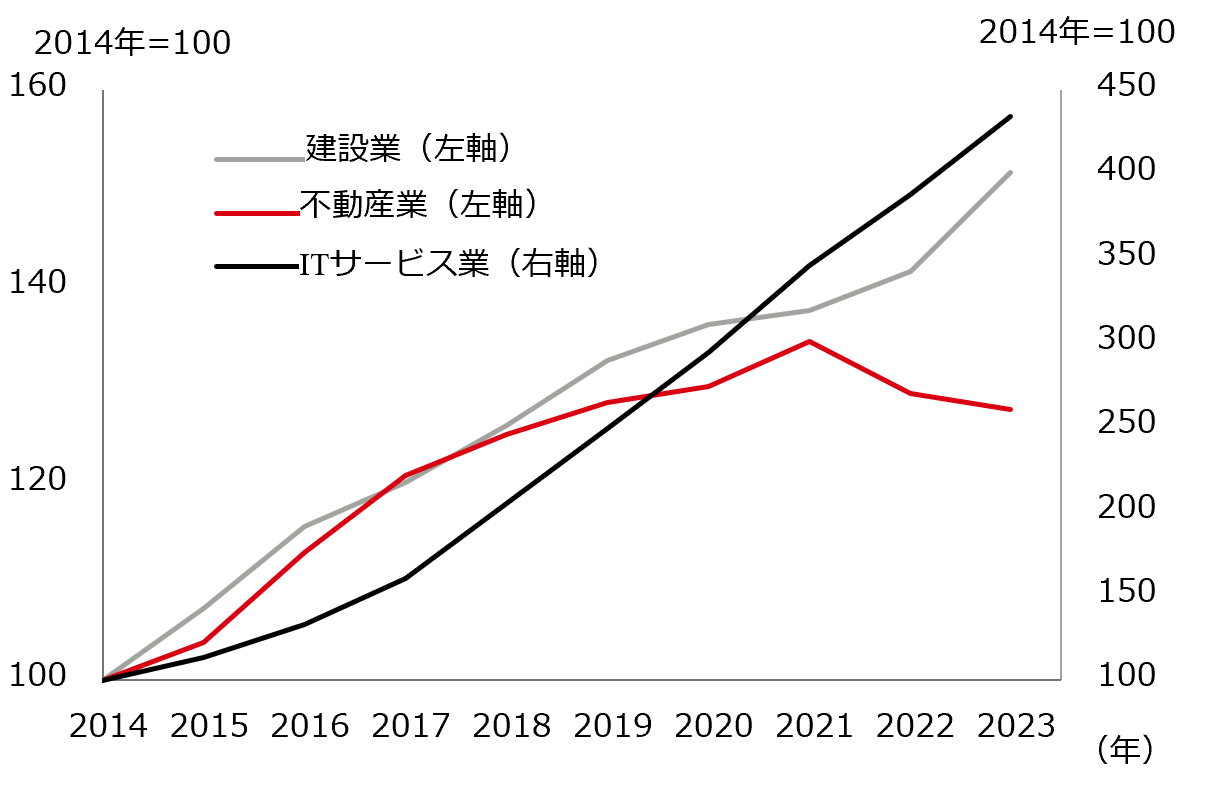

- 産業別による成長軌道のばらつきには、イノベーション主導の質の高い成長に向けた経済的変革のための政策優先度合が反映されていると思われる。しかし、ニューエコノミー・セクターにおける力強い成長も、不動産業の足かせと弱い消費基調を補うには未だ至っていない。政策と改革の措置を強化する必要があると言えよう。

図表3:実質GDP(産業別)の推移

図表4:ニューエコノミー・セクターの付加価値

出所:CEIC、HSBCアセットマネジメント、2024年8月15日

現在講じられている政策支援が不動産リスクを軽減

- 当局は本年、不動産セクターの立て直しを目的とする措置を強化した。具体的には、①住宅需要の下支え策、②プロジェクトの公正な競争と住宅納入の確保を目的とした取り組み、③地方政府が住宅在庫を買い取り低所得者向けの住宅に転換することを促す中国人民銀行(PBoC)による3,000億人民元の新たな再貸出制度などが打ち出されている。中国の1級都市は住宅ローン規制と住宅購入の制限を緩和している。

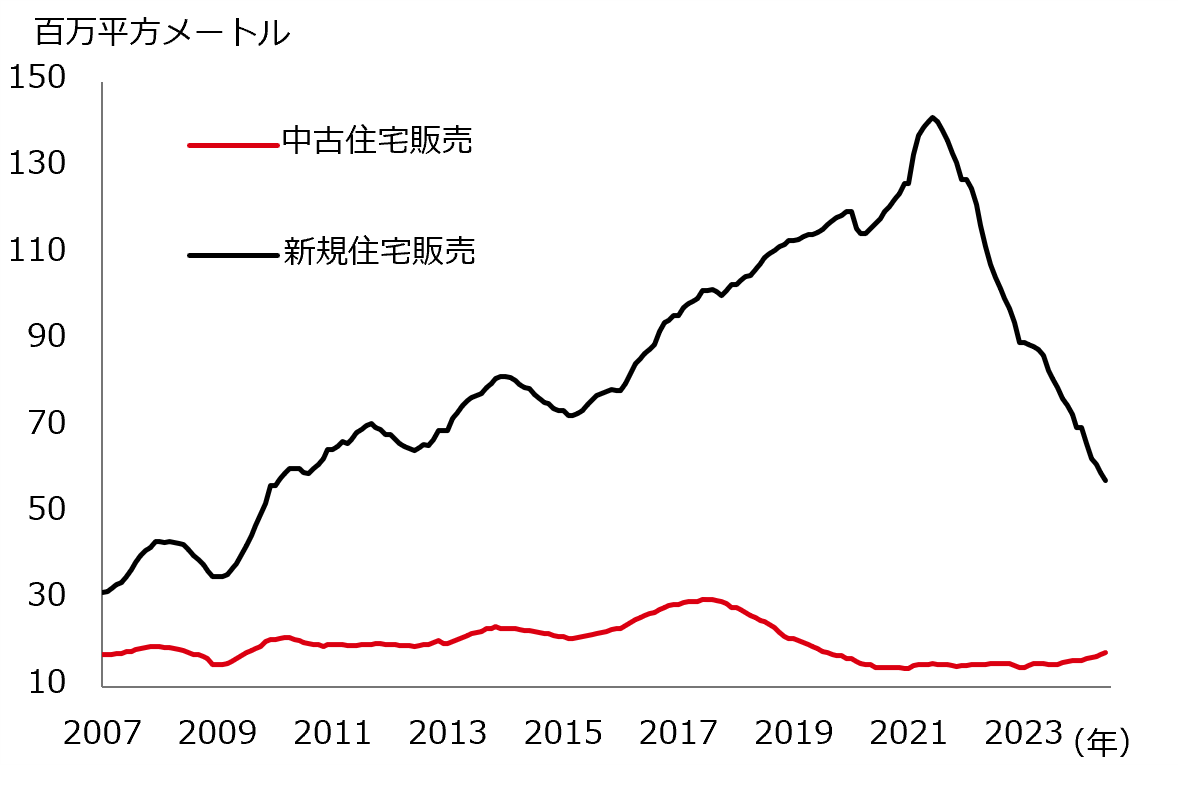

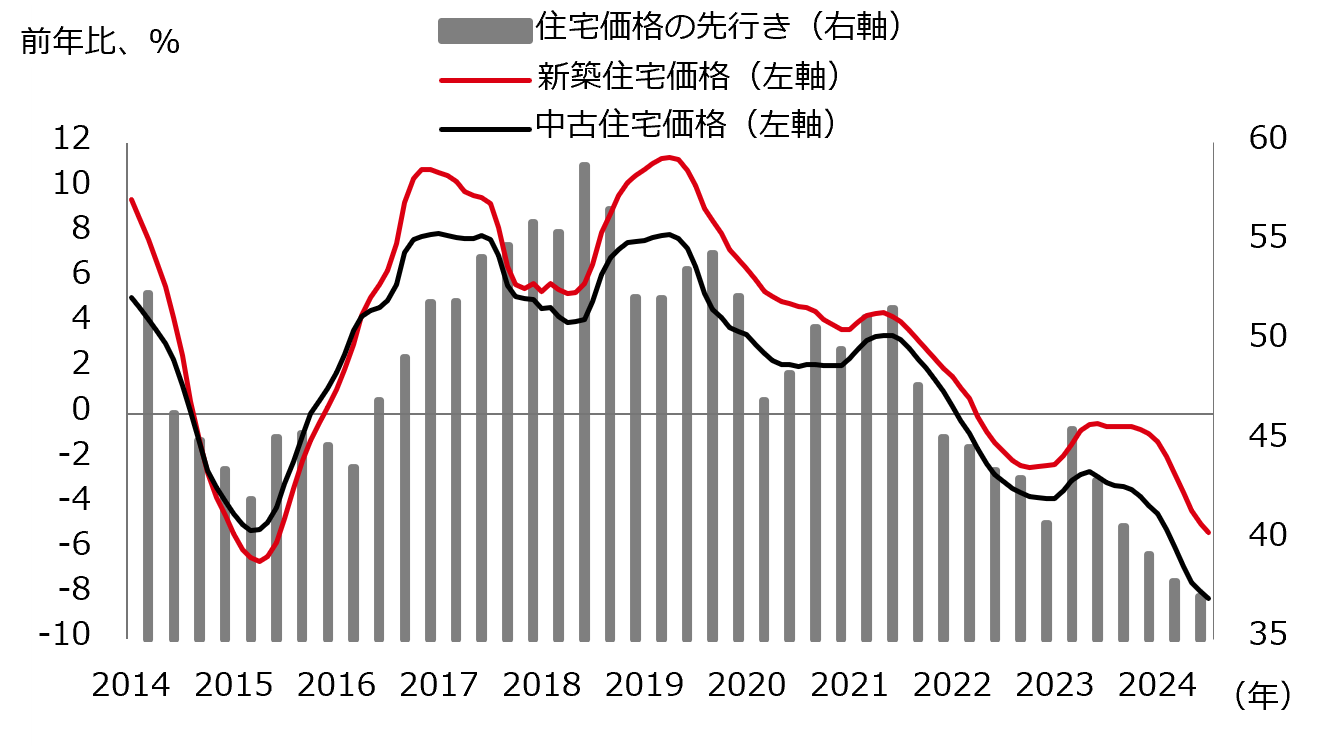

- しかし、不動産セクターは不振から抜け出せないでいる。新規住宅販売は価格下落が進むなか低調が続いている。もっとも、中古住宅の売買は価格が下落しているものの健闘している。とはいえ、住宅需要は、住宅価格の下落や住宅納入、所得の先行きを巡る懸念が漂うなか低調が続いている。在庫買取政策は需給均衡の回復に向けた正しい政策であるが、その実施ペースは緩やかであり、実行を巡り様々な課題に直面している。

図表5:住宅販売(12ヶ月移動平均)

図表6:住宅価格

注:図表6の住宅価格の先行きは業況判断指数であり、上昇・下落の分岐点は50となる。

出所:CEIC、HSBCアセットマネジメント、2024年8月15日

- 当社では、不動産市場に持ち直しの兆しが明確に表われるまで当局は追加支援策を講じると見ている。著しい後退を経た不動産セクターは来年、経済全体の成長の足を引っ張る度合いは低下する公算が高いと思われる。しかし、いつ回復に転じるか、さらには回復が持続的かつ構造的になるか否かについては、不確実性が残る。

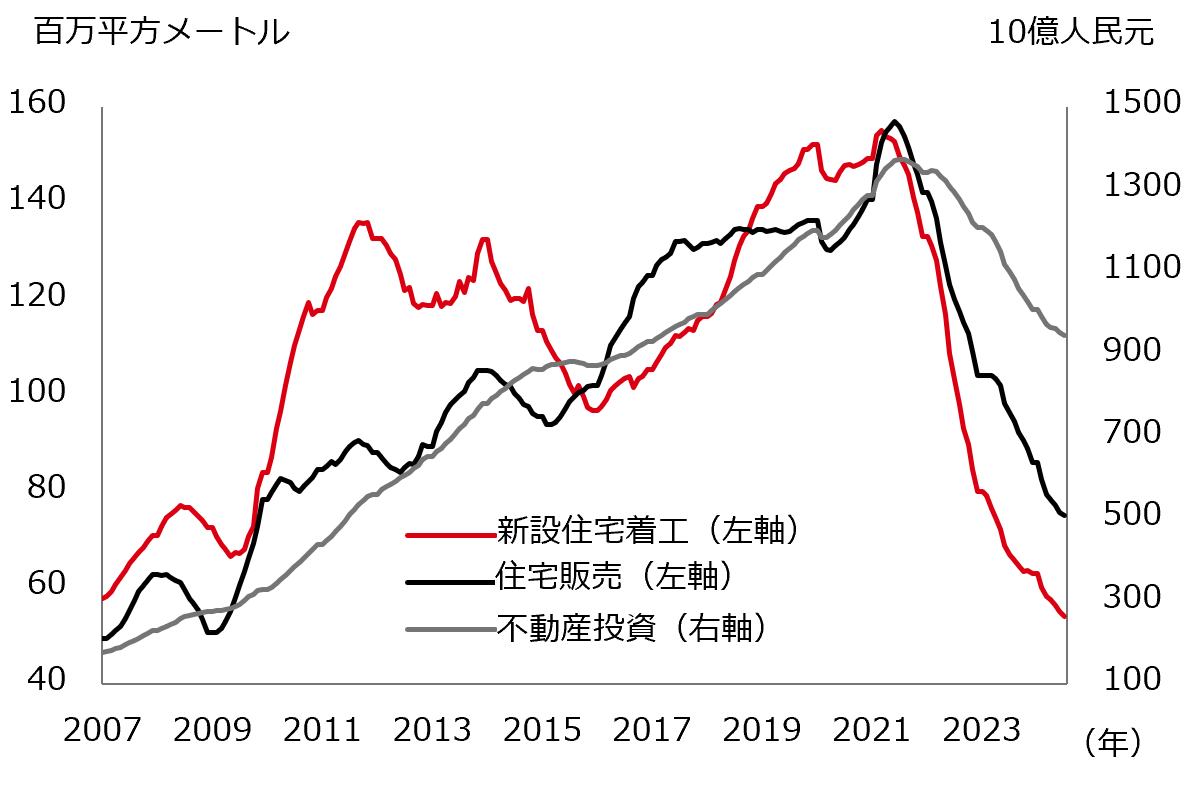

図表7:主な不動産指標(12ヶ月移動平均)

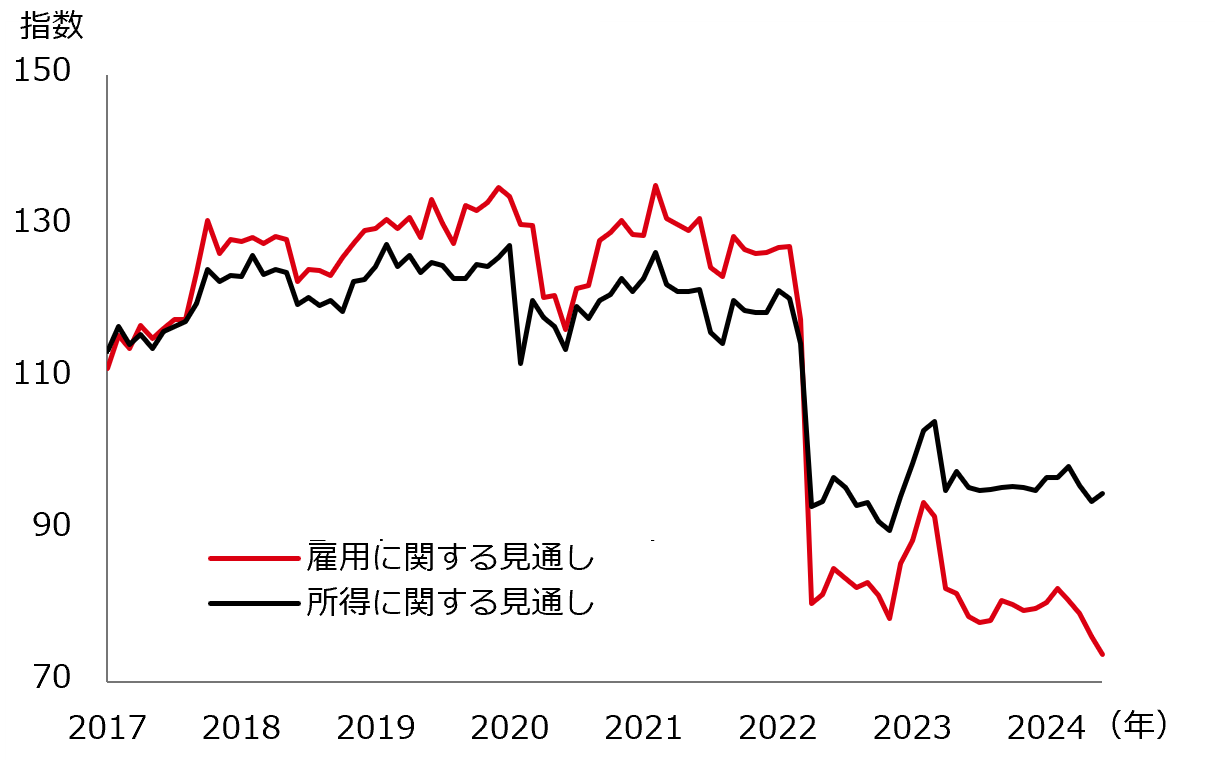

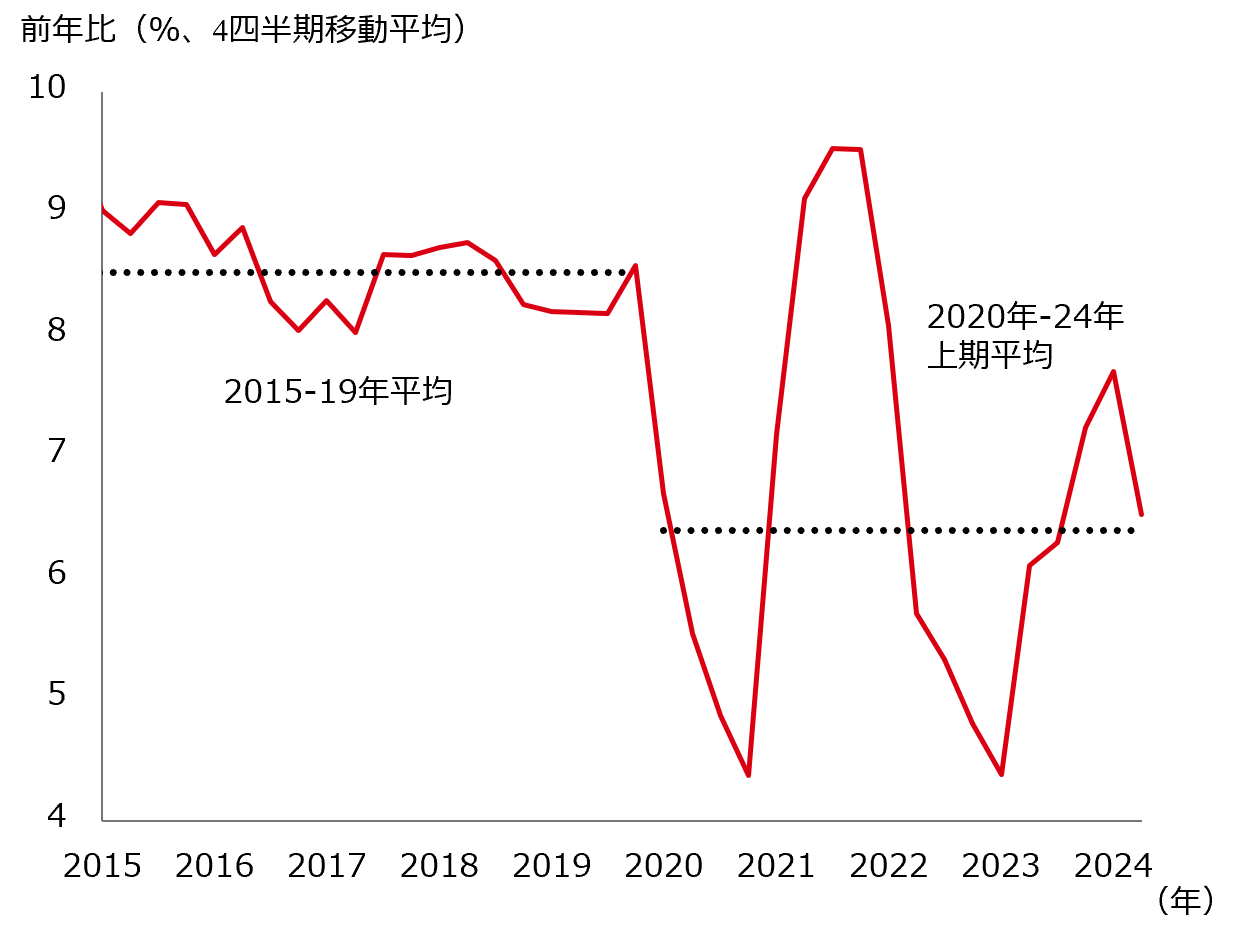

図表8:消費者信頼感

出所:CEIC、HSBCアセットマネジメント、2024年8月15日

消費の押し上げが政策上の優先課題

- 消費者信頼感は、住宅価格の下落と、雇用と所得の先行きを巡る懸念を背景に抑制されている。この数年、賃金の伸びは鈍化している。もっとも、足元では、2022年後半から2023年初めに見られた低水準からは反発している。セクターによっては、減給や賃金上限の導入を断行したところもある(金融やインターネットセクター、地方政府など)。また、若者の高い失業率が懸念材料になっている。高額商品への消費支出が低調な一方、コロナ禍後の経済活動再開に伴うサービス消費の回復も、観光など分野によっては底堅さを発揮しているものの鈍化している。

図表9:賃金・給与の伸び

図表10:若者の失業率(15~24歳)*

* 国際労働機関(ILO)試算。

出所:世界銀行、CEIC、HSBCアセットマネジメント、2024年8月15日

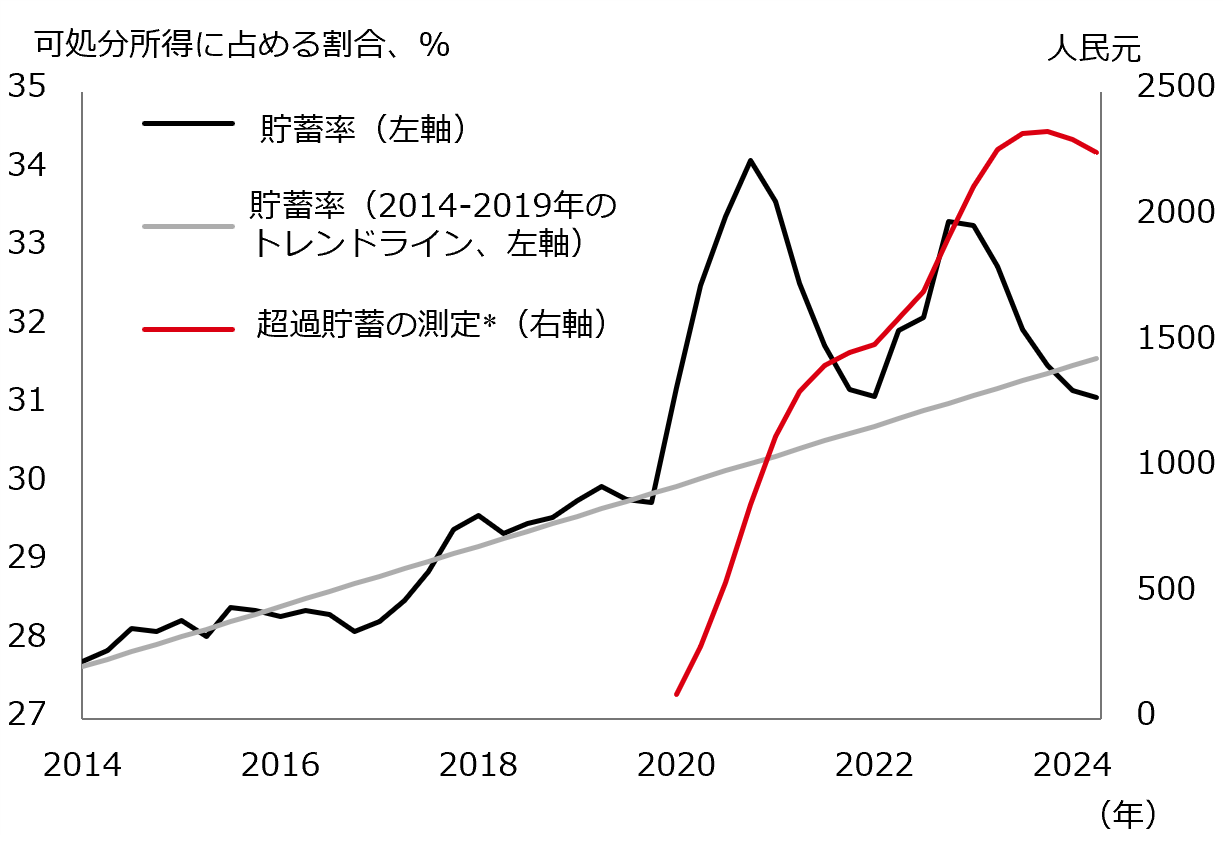

- 家計の貯蓄率は、足元の正常化の兆しとコロナ禍中に積み上げられた「超過貯蓄」の取り崩しにもかかわらず、高い水準にある。当局は本年、内需拡大に向けて消費の押し上げに優先的に取り組んでいる。消費財下取りプログラムの効果が出始めているが、消費者信頼感の立て直しには具体的な政策と改革の追加投入が必要であると見ている。これには、将来の不安に伴う貯蓄を減らすための社会保障の強化も含まれる。

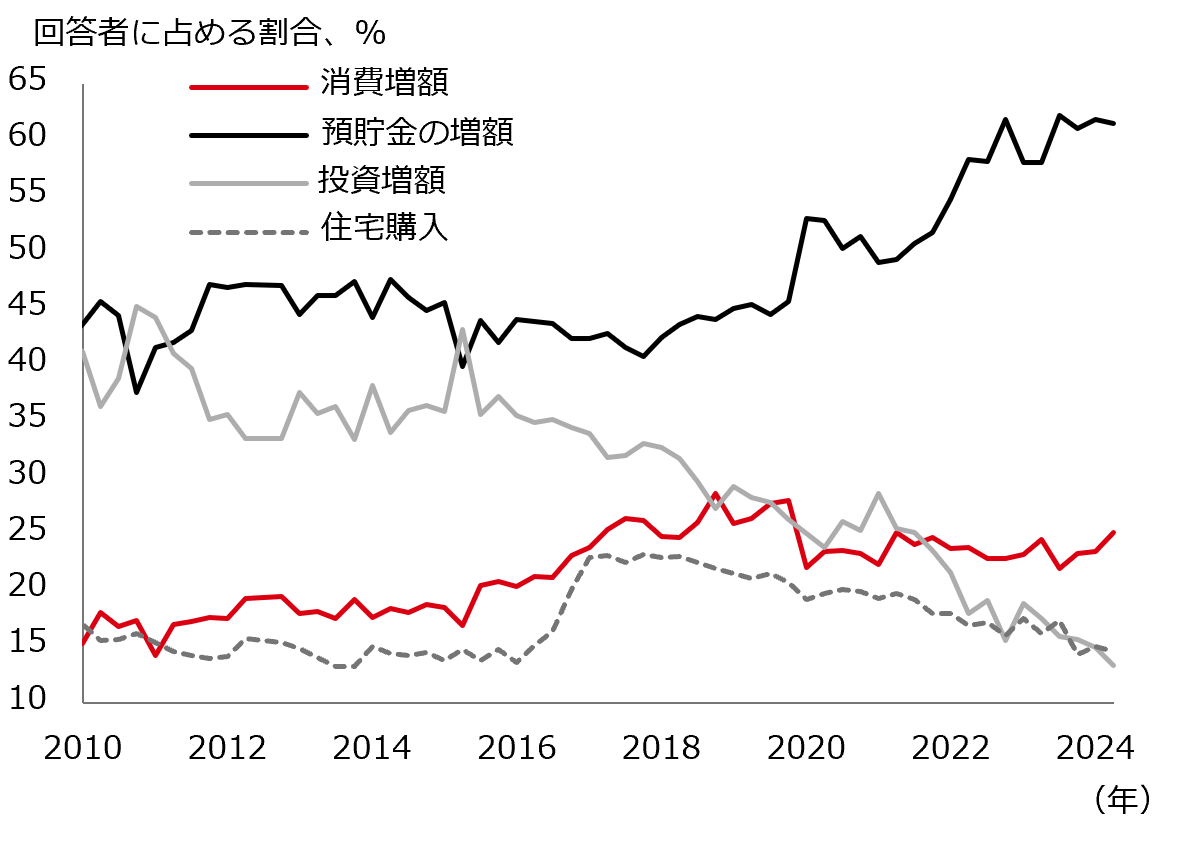

図表11:消費者の選好(PBoCによる調査)

図表12:国民1人当たりの貯蓄(4四半期移動平均)

* 2014-2019年の貯蓄率のトレンドラインから「超過」貯蓄を測定。

出所:CEIC、HSBCアセットマネジメント、2024年8月15日

構造的な設備投資促進策の影響で過剰生産能力に関する懸念が浮上

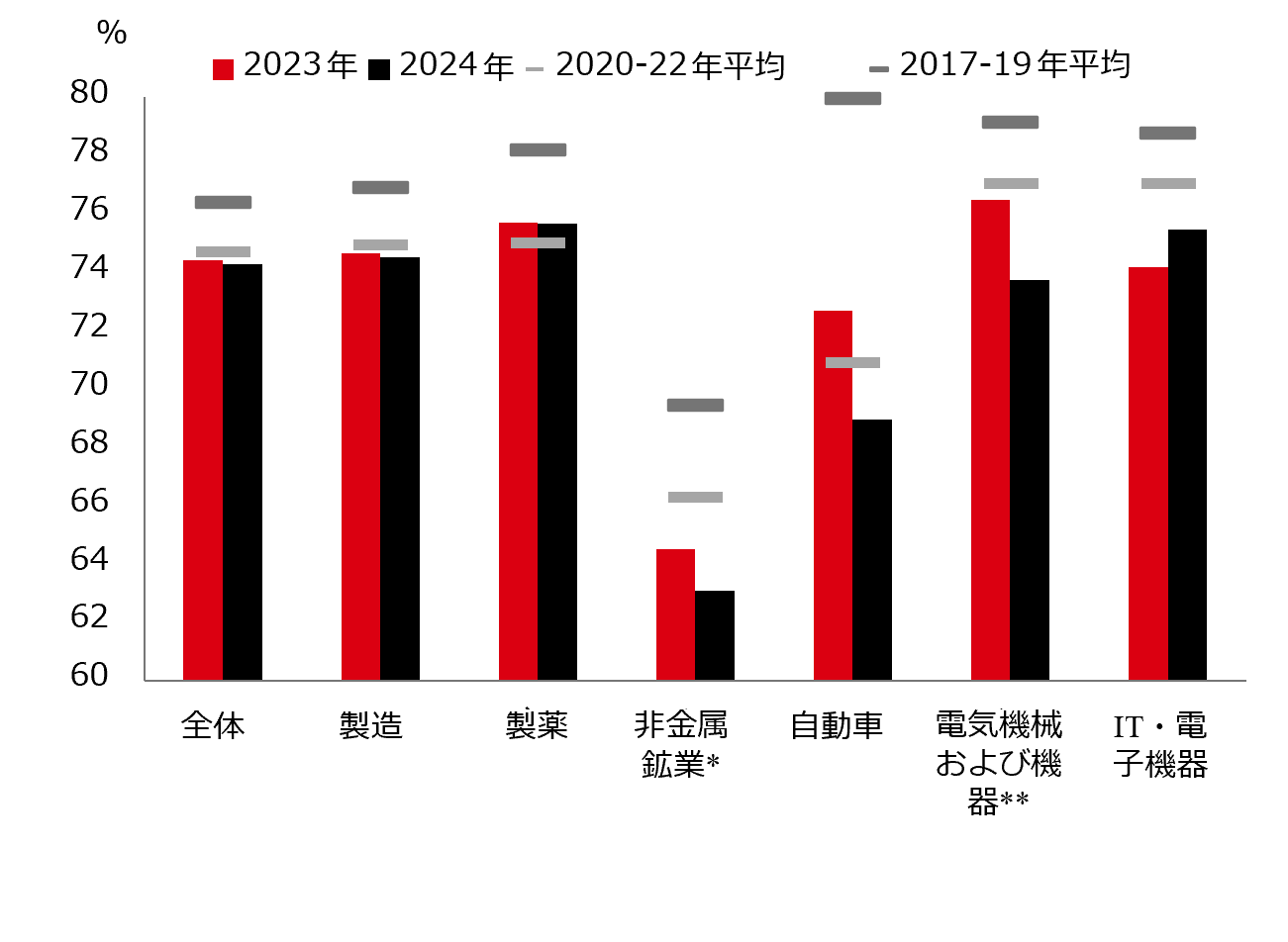

- テクノロジーに関する自給率の強化と、経済発展を支える「新質生産力」の促進を目指した政府の政策目標から、環境とハイテク製造業への投資を促す政策の継続が伺われる。しかし、国内の需給不均衡の拡大を巡り懸念が強まっている。工業設備稼働率では、企業や業種により幅広く格差が見られるものの、2021年にピークをつけてから低下している。過剰生産能力と激しい競争の影響で、一部のセクターでは、企業の価格決定力ないし収益性の低下が生じている。「新3大」グリーンテック産業(電気自動車、リチウムイオン電池、太陽電池・ソーラーパネル)に対する需要の伸びも、急拡大を経て現在は減速しており、それが響いて激しい競争と価格下落が生じている。

- 当局は、業界の自制心と、非効率な生産能力を削減しかつ過度な競争を防ぐための市場主導の仕組みの確立を求めている。また一部の上場企業では、設備投資抑制の兆候も見られている。もっとも、設備投資の調整ペースは緩やかになる公算が大きい。

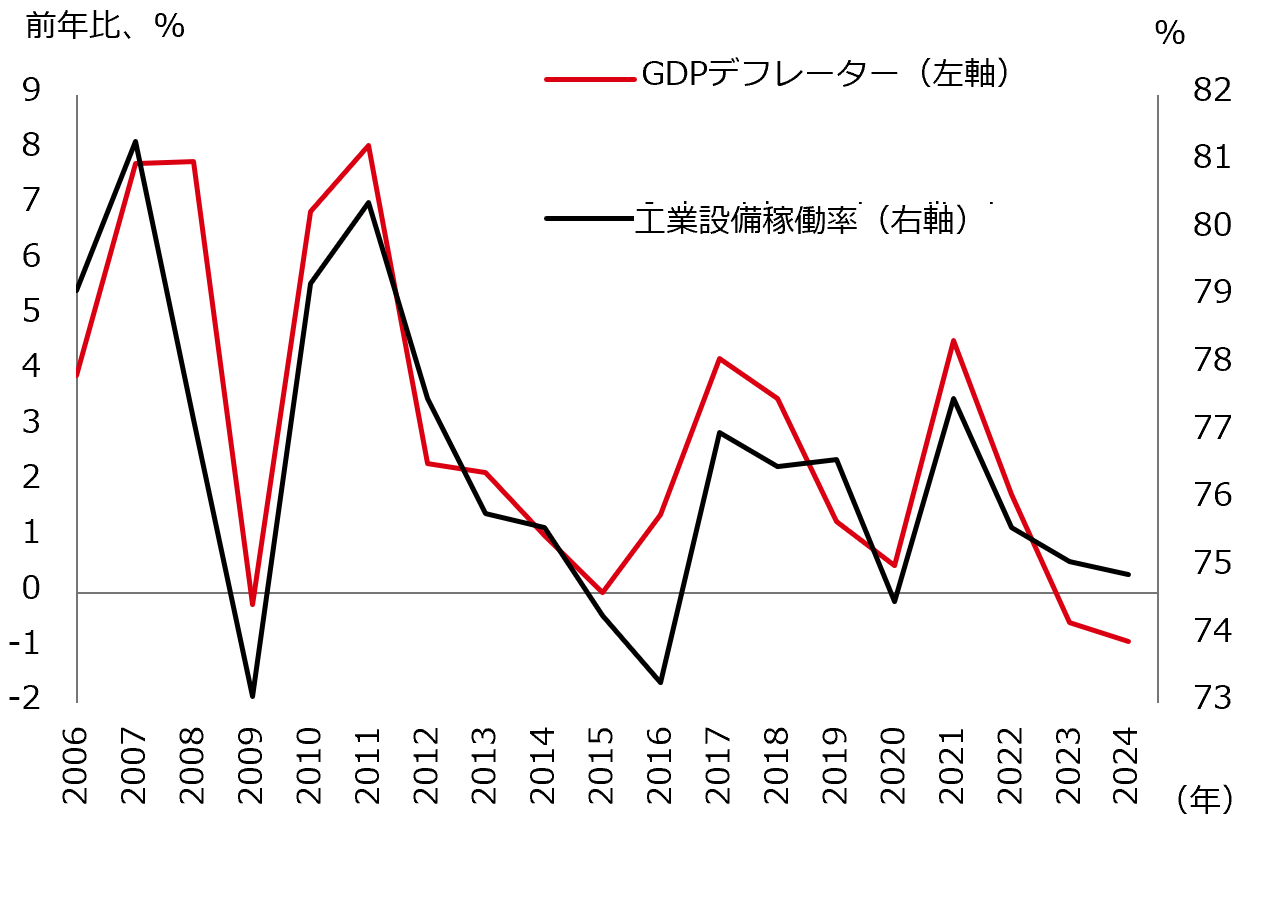

図表13:工業設備稼働率

図表14:GDPデフレーターと設備稼働率

* 不動産の不振により足を引っ張られた可能性が高い。 **電気機械および機器にはソーラーパネルと電池の製造も含まれている。

注:図表13、図表14の2024年は上期。

出所:CEIC、HSBCアセットマネジメント、2024年8月15日

緩慢で浮き沈みの激しいリフレーション(デフレから抜けて、まだインフレにはなっていない状況)

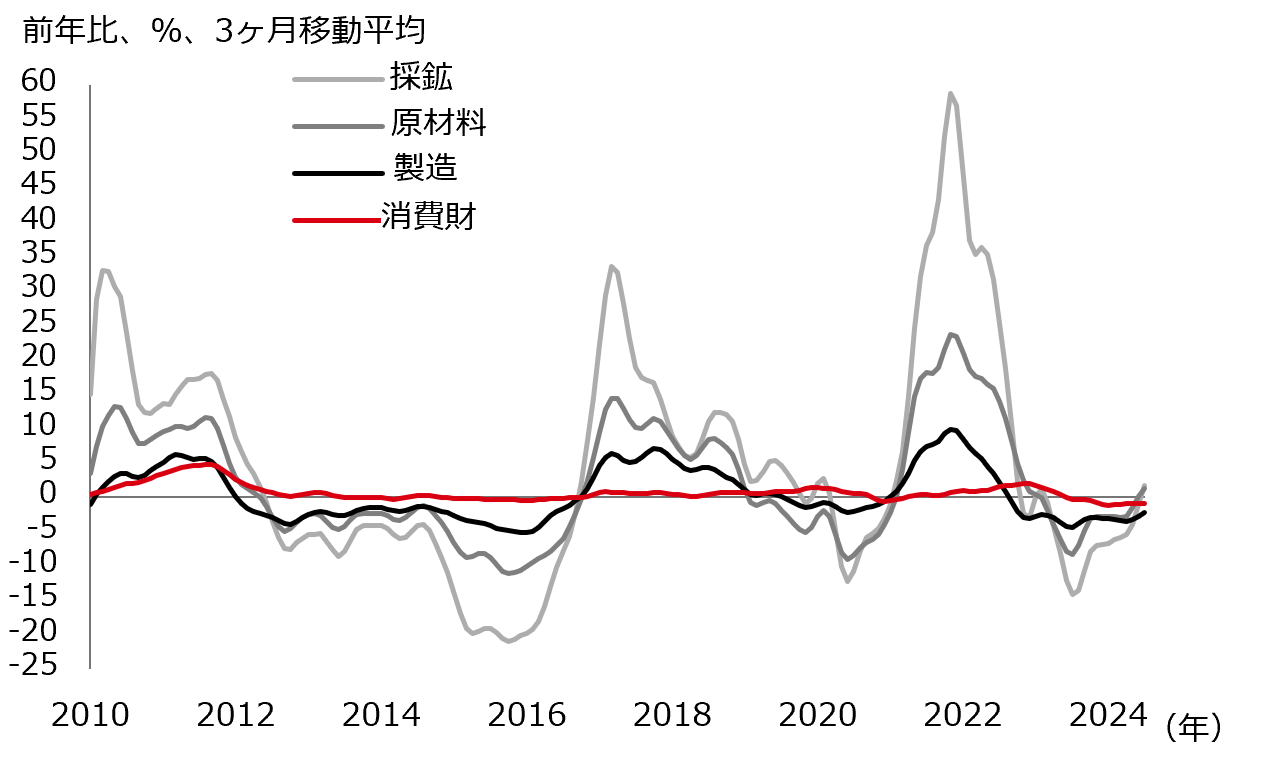

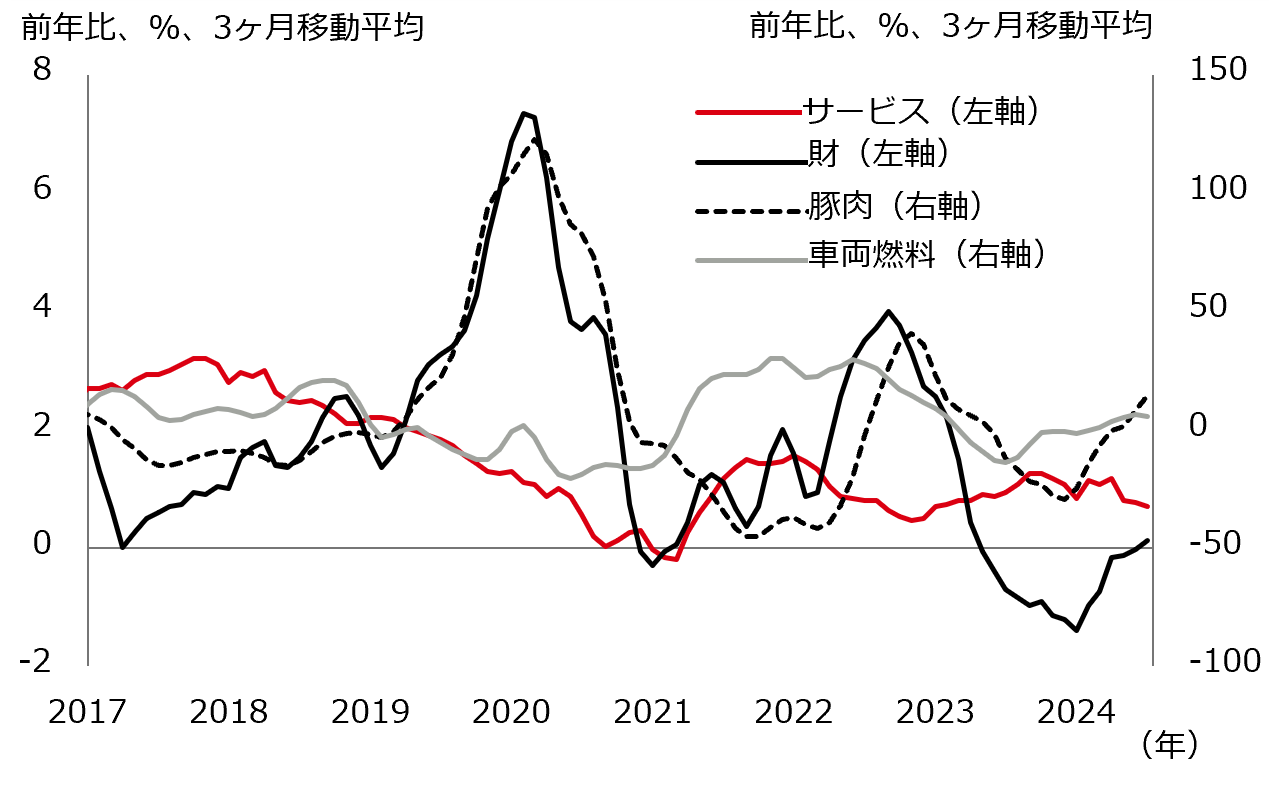

- 根強く残る過剰生産能力が生産者物価指数(PPI)と全般的な物価上昇を抑制している。下流セクターにおける激しい競争が、同セクターに属する企業の価格決定力と、上流セクターの価格引き上げに伴う消費者物価への転嫁を制限している。2023年に消費者物価指数(CPI)を押し下げた食品・豚肉価格の下落など一部の要因は反転しつつあるが、住宅価格の下落や賃金の伸びの鈍化、低い消費者信頼感が依然としてインフレ鈍化への圧力をもたらしている。

図表15:生産者別PPI

図表16:項目別CPI

出所:CEIC、HSBCアセットマネジメント、2024年8月15日

- 全般的に、金融緩和策に支えられて2025年にはCPIは徐々に上昇すると見ているが、物価上昇圧力は低い水準を保つ公算が大きい。中国の生産量は、潜在生産力との格差が縮小しつつあるものの、引き続き潜在生産力を下回っている。デフレスパイラルに陥る危険の解消には、中国経済を消費主導に転換し、また国内の需給不均衡の解消に向けた政策努力が必要であると考える。

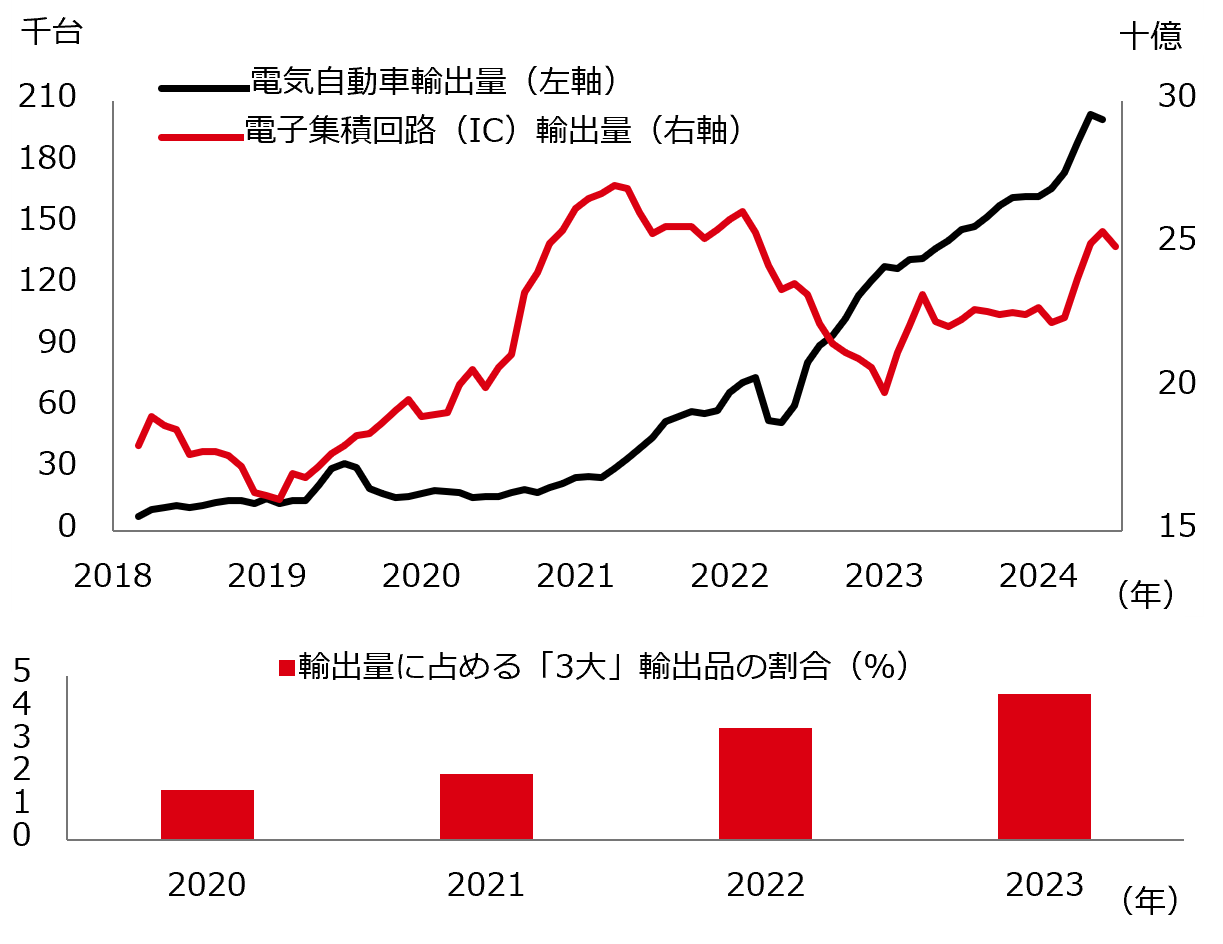

中国の輸出競争力は高まる貿易摩擦に直面

- 中国の輸出力は、グリーンテック製品における同国の競争力の高まり、世界的なテクノロジー産業の盛り上がり、新興国やアジア域内の底堅い需要に支えられてきたが、それと引き換えに輸出価格は下落し、利益も縮小してきた。世界のグリーンエネルギー・セクターでの中国の優位性は、国内外での投資を介した、必要不可欠な原材料のサプライチェーンに対するその支配力を含め、貿易摩擦を増幅させた。中国の輸出企業は米国以外で市場シェアを引き続き拡大させており、グローバルサウスにも進出し、米国の関税とテック企業に対する規制による足かせの可能性を一部軽減している。

図表17:中国の輸出量

図表18:中国の輸出市場シェア

* EU域外の貿易に関するもの。

出所:世界貿易機関(WTO)、CEIC、HSBCアセットマネジメント、2024年8月15日

- 米国とEUはこのほど、電気自動車を含め中国からの一部の財に追加関税を課すと発表した。中国の輸出全般が即座に受ける影響は限定的になる公算が大きく、輸出先や経由地の変更の可能性を勘案するとその影響は一層小さくなるかもしれない。関税引き上げの中には2025年や2026年にならないと施行されないものもあり、予定あるいは賦課が迫られている関税の導入の前に駆け込み輸出が生じる可能性がある。しかし、外需の顕著な変化や、米国大統領選挙後の貿易摩擦の高まりが、2025年以降の見通しに対する明確な下振れリスクとして挙げられる。

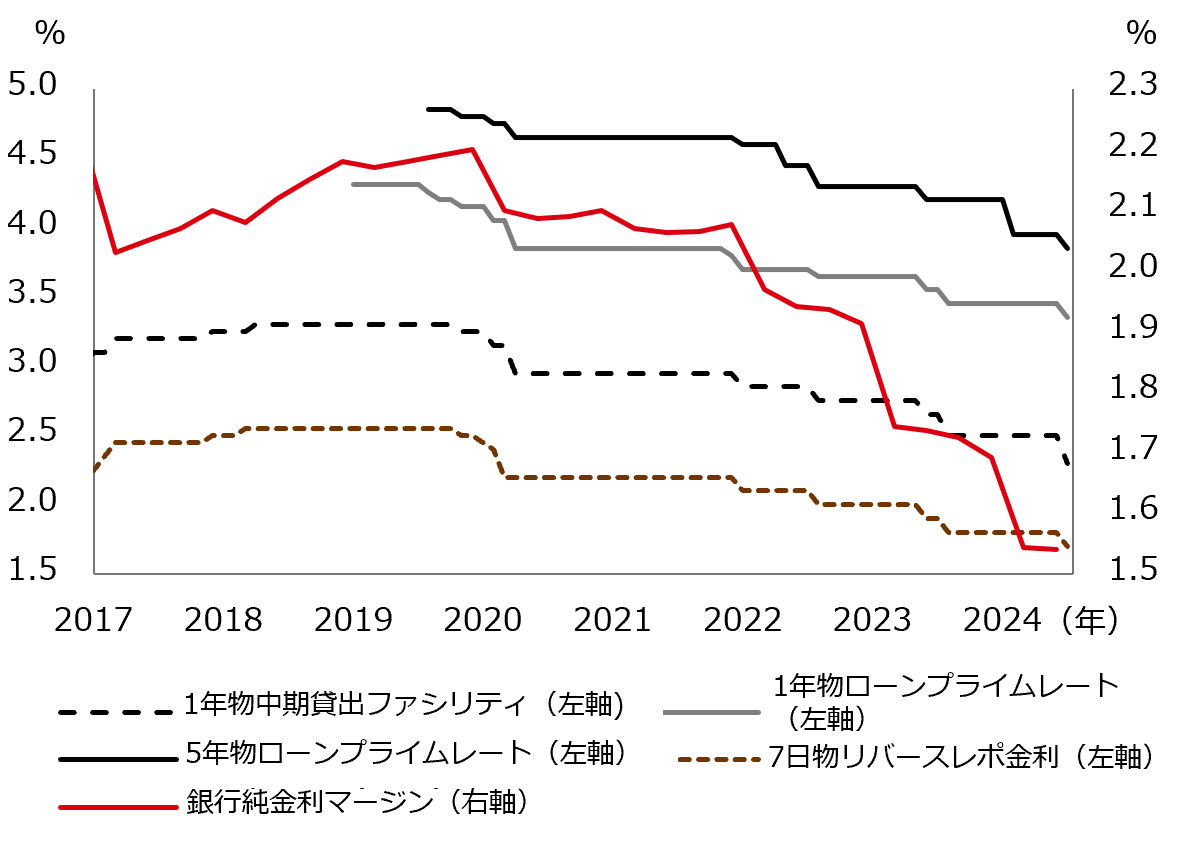

政策効果の波及に重点が置かれた慎重な金融緩和

- 当局は7月の中央政治局会議にて、景気対策を強化する旨を約束した。もっとも、成長の下支えとリスク管理との間における、あるいは短期目標と長期目標との間における政策上の矛盾に鑑み、大型の刺激策が新たに打ち出される可能性は低いと考える。当社では、政策実行に向けた改善と、不動産や地方融資平台(LGFV)、規模の小さな金融機関に関係するリスク軽減の取り組み継続に重点が置かれると見ている。

- また、緩和的な金融政策が今後も続けられると予想する。7月に予想に反して行われた利下げに続き、金利または預金準備率の小幅な追加引き下げがなされる余地が依然としていくらかあると見ている。もっともPBoCは、米連邦準備制度理事会(FRB)による利下げの影響でPBoCが緩和策を講じるハードルが下がったとしても、各銀行による預貸利ざやの低下と為替のボラティリティを巡る懸念に鑑みると、利下げについて慎重かつ断片的なペースを維持する公算が大きい。PBoCは、自らの政策手段を一段と充実させ(国債の売買など)、政策効果の波及改善と対象を絞った信用支援を介して、質の高い成長という政府の公約の下支えを図るものと思われる。

図表19:銀行の預貸利ざやと主要金利

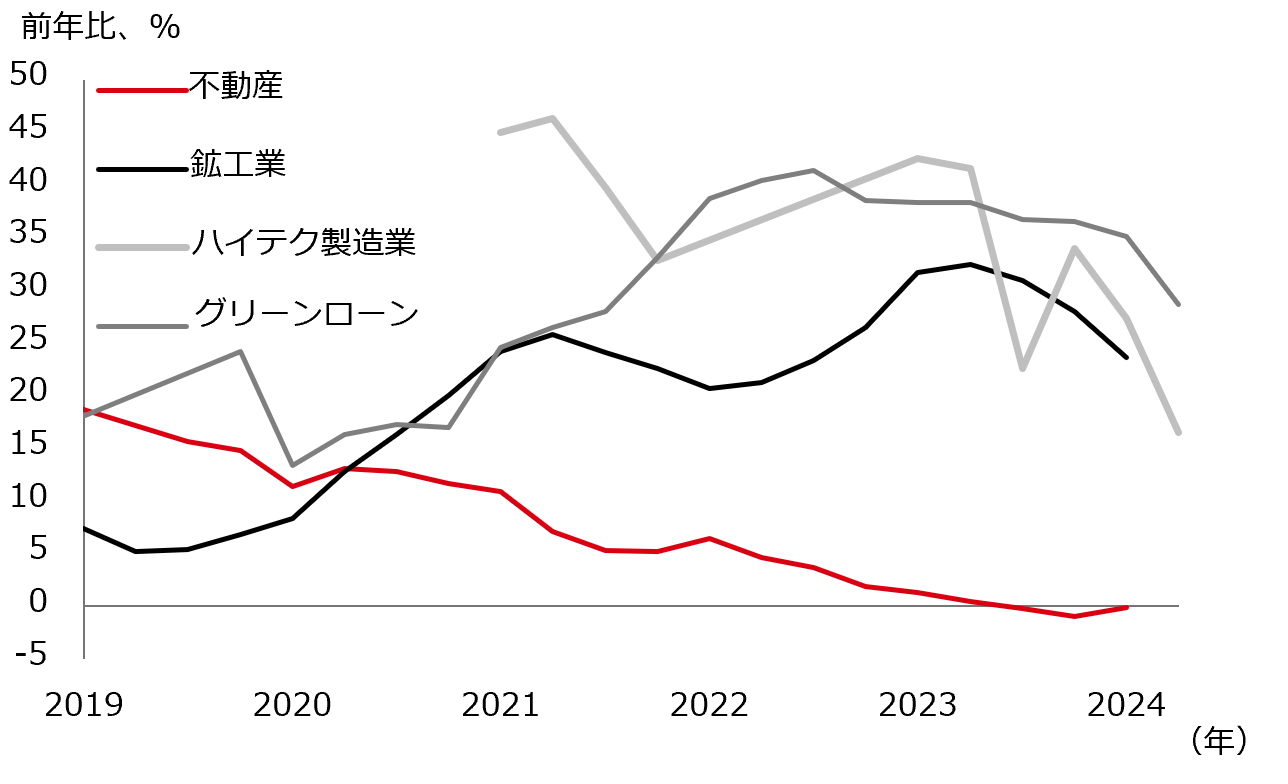

図表20:非金融セクターにおけるレバレッジ

注:図表20のハイテク製造業は2021年3月から表示。

出所:CEIC、HSBCアセットマネジメント、2024年8月15日

下期に追加財政支援策が講じられる余地

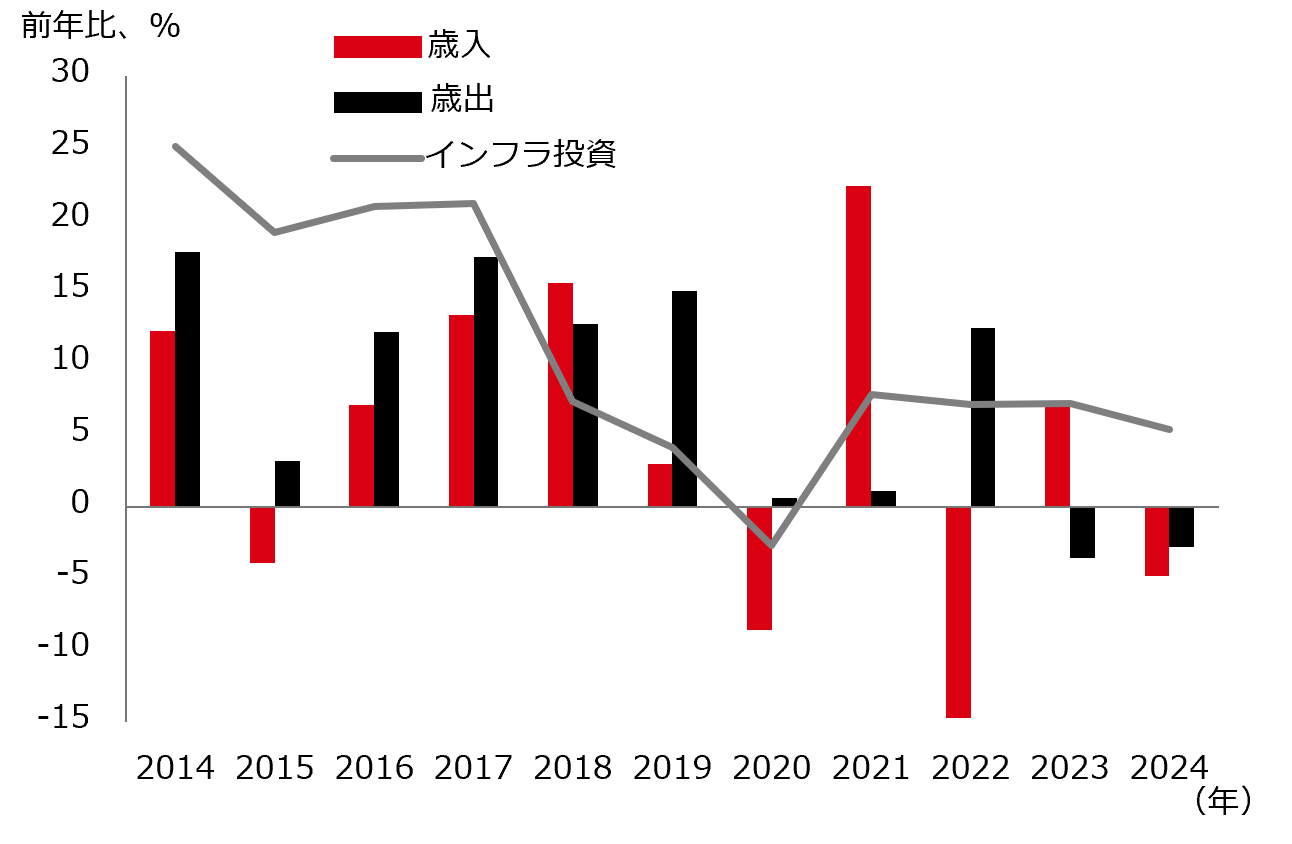

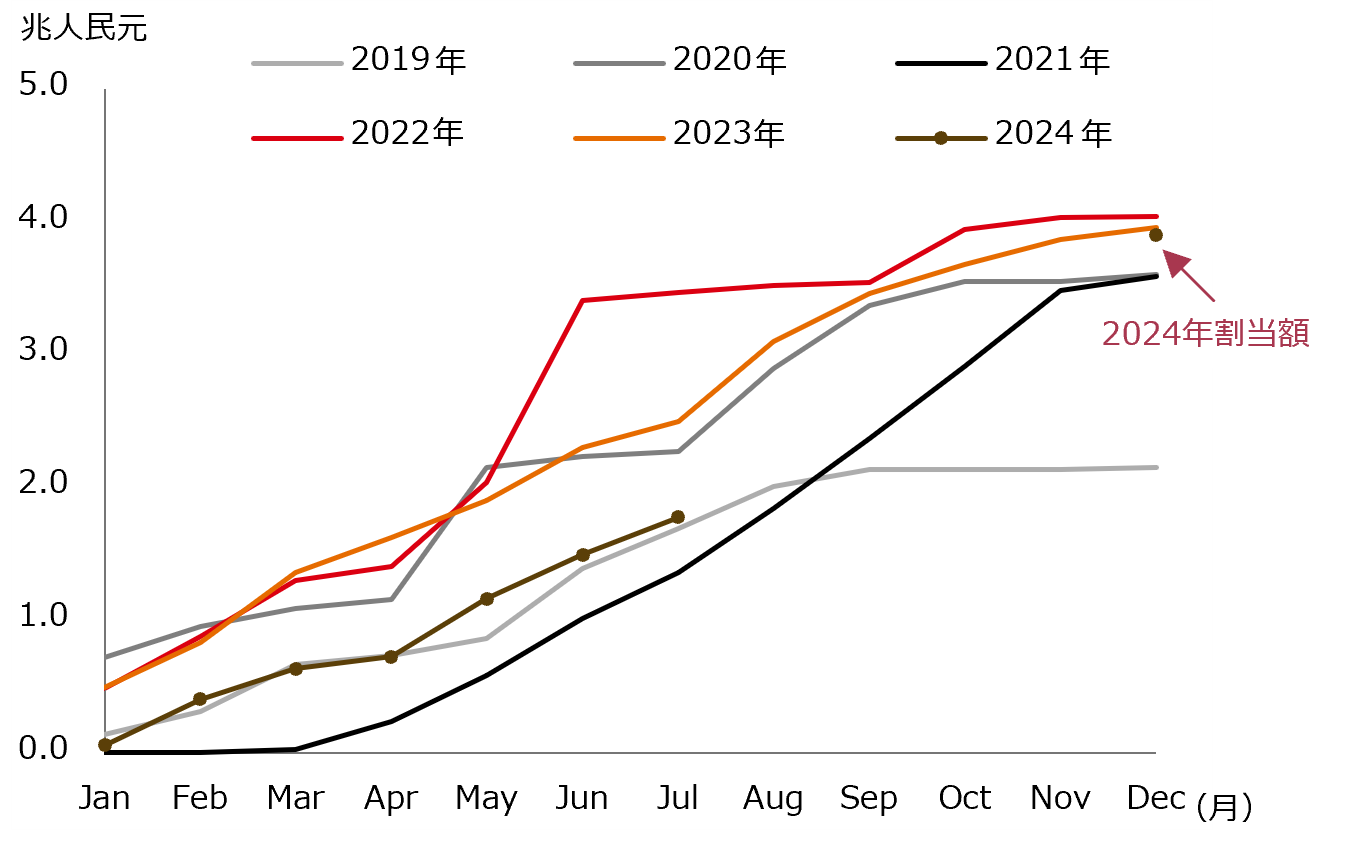

- 本年の成長目標を達成するためには、財政刺激策と不動産の下支えを中心に政策効果の波及向上が必要であると見ている。(特別債の発行と歳出の面で)上期は予算消化のペースが緩やかだったため、2024年下期や2025年初めに財政支援策が打ち出される余地が大きいことが伺える。政府は、特別国債の発行と活用の加速により財政支出を拡大させることが見込まれる。消費財の下取りと設備更新の促進を目的とする3,000億人民元にのぼる特別国債の割り当てにより、こうした債券はインフラ事業関連への資金供給にしか使用できないという制約が緩和されている。政府はまた、3中全会にて言及した通り地方政府特別債の利用に関する規則を緩和し、その利用範囲を拡大すると思われる。 外部要因による逆風の強まりを受けて2025年には、需要刺激策の拡大が促される可能性もある。

- 財政の持続可能性に不可欠な、中央政府と地方政府の間の歳入・歳出構造の合致に向けた財政・税制改革の詳細が間もなく示される予定である。当局はまた、地方政府の債務リスクに対処する長期的な仕組みを確立すると表明している。

図表21:財政運営とインフラ投資

図表22:地方政府特別債の新規発行累計額

注:図表21の2024年は上期。

出所:CEIC、HSBCアセットマネジメント、2024年8月2日現在

まとめ

- 成長促進型の明確な政策方針により、マクロ経済および企業利益を巡る目先の見通しは改善している。2024年下期において、第2四半期は低調だった実質GDP成長率は前期比ベースで緩やかに回復することが見込まれる。しかし、金融緩和策の実行が受け身でペースも断片的であるため、消費者信頼感の急速な改善や持続的な景気浮揚は、成長の足を引っ張る構造的な逆風が吹く中では、容易でないと思われる。

- 低調な名目GDP成長率が企業収益の重しになっているが、市場では、マクロ経済の脆弱さは十分に織り込まれている。金融緩和のペースと有効性、不動産市場の先行き、外需の力強さ、地政学的動向・米国の貿易政策が、注視すべき重要な景気循環リスクである。質の高い持続可能な成長を達成するためには、多様な構造改革を断行することで、様々な逆風に立ち向かい、根底にある各種不均衡に対処する必要がある。

- 中国の経済的転換は、なお時間を要すると考えられ、絶え間ない短期的な調整から痛みを伴う可能性があるが、構造改革を効果的に実行すれば、生産性の向上につながると考える。中国の長期的な開発目標に沿った一部の戦略的セクターは、収益見通しも明るく他より力強い成長を達成する可能性があり、市場全体を中期的に牽引する重要な存在になると考えられる。国有企業とコーポレートガバナンスの改革も、市場の回復を支えるもう一つの存在になると見ている。

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。