2025年度インド国家予算案:株式市場への影響

2025年02月06日

- 2月1日、インド財務相が発表した25年度国家予算案は、財政健全化を図りながらも、設備投資を推進したうえ、所得税の減税の実施を通じて消費を刺激することに重点を移しました。

設備投資 vs 財政赤字

- 25年度の設備投資予算額は、24年度の修正予算と比較して増加したものの、同年度の当初予算と比較するとほぼ横ばいとなりました。

- 本予算案発表前から、24年度の政府のインフラ支出が、総選挙により公共投資プロジェクトの進捗が遅れたことなどから、目標未達になる可能性が高いことは認識されていました。また、20年度から23年度にかけて政府のインフラ支出が年平均31%の伸びを示していたことを勘案すると、政府が予算上にてインフラにより多くの資金を振り分ける余地は、近い将来、ピークを迎える可能性もあるという見方も市場の一部で浮上しました。

- 政府は25年度の名目GDP成長率を前年度比+10.1%、税収は+10.8%、歳出は+7.4%と見込んでいます。これは財政赤字削減の観点から望ましいことですが、成長刺激策という視点ではやや逆風になる可能性が考えられます。歳出の伸びは3年連続して名目成長率を下回ると想定されています。

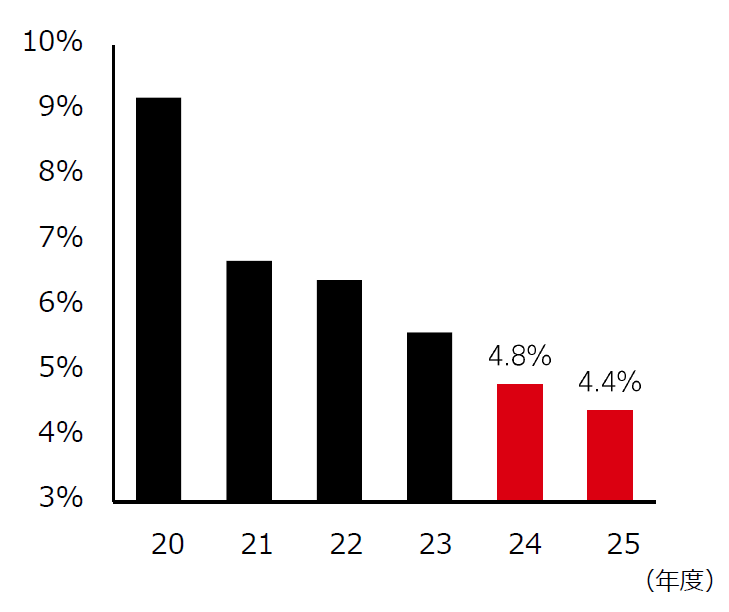

- 財政赤字の対GDP比は、24年度の4.8%見込みから、25年度は4.4%と一段と低下すると予想されています。また、政府の公的債務(対GDP比)を25年度の56.1%から30年度までに50%へと縮小させることを公約しました。これは、財政健全化路線が堅持されていることを示しています。

インドの財政赤字(対GDP比)

※24年度は見込み、25年度は予想

出所:インド国家予算案、ブルームバーグ、HSBCアセットマネジメント

消費:減税によるプラス効果

- 所得税の減税:非課税対象の枠が年収70万インドルピーから120万インドルピーに引き上げられる予定です。

- これは消費者の裁量的支出が増える可能性はありますが、納税者はインドの人口の5%未満と見られていることから、可処分所得の増加は一部の中間所得層にしか恩恵を与えないと思われます。このため、全般的な消費押し上げ効果はそれほど期待できない可能性もあります。とはいえ、裁量的消費支出の改善は、24年度第2四半期の低迷したGDP成長率の持ち直しに繋がると見ています。

- 可処分所得の増加に伴い、貯蓄から株式や投資信託への動きが活発化する可能性があります。

株式市場への影響

- 全体として、本予算案は消費に重点を移しましたが、大衆迎合的な側面は見られず、財政赤字の対GDP比は24年度に想定以上に改善し、25年度には一段と低下すると予想されています。従い、本予算案は根本的に重要な課題に妥協することなく、複数の目標を達成すべく、バランスが取れたものと考えます。

- インフラ・鉄道関連銘柄は、業績予想の見直しなどを通じてバリュエーションが若干低下する可能性があります。こうしたバリュエーションの調整は理にかなっており、当該セクターへの過熱感の解消に繋がるものと思われます。当社では、バリュエーションの観点から資本財セクターに対してやや慎重に見ていますが、バリュエーションの調整を通じて新たな買いの好機が生じる可能性があります。

- 消費関連銘柄では、昨年の総選挙以降、社会福祉政策に重点を置いた結果、10-12月期の決算発表を受けて株価が下落したこともあり、値ごろ感などから当該銘柄に着目しています。本予算案が消費に重点を移したことから、当社では消費関連セクターをポジティブに見ています。当セクターは、不動産や金融と並んで注目セクターになると考えます。

- 市場への資金フローとバリュエーション:インドでは年初来で約80億米ドルの海外機関投資家からの流出が見られました。しかし、これは約98億米ドルの国内機関投資家からの流入により完全に相殺されました。一方、MSCIインド指数は、減益を背景に2024年9月のピークから約15%調整されています。これはバリュエーション面での過熱感がある程度後退したことを示しています。MSCIインド指数の予想PERは、9月のピーク時の約25倍に対し、足元約22倍で取引されています。時価総額別で見ると、ニフティ50指数(大型株)は現在、予想PERが18.4倍まで低下しており、これは過去5年平均を下回っています。一方、ニフティ中型株100指数とニフティ小型株100指数の予想PERは、各々28倍、22倍で取引されています。

- 今後の展望:本予算案はインド準備銀行(RBI)に利下げの余地を与え、これに伴い多くのセクターが恩恵を受けるものと思われます。また、RBIは銀行間市場において流動性の拡充を図っていることも市場にとりプラスに働くと考えられます。

- まとめ:本予算案により消費の持ち直しが期待され、当社では裁量的な消費関連銘柄に対してポジティブな見方の度合いを高めています。民間の設備投資は拡大すると予想されており、設備投資は引き続き重要分野ではあるものの、設備投資関連銘柄は、業績への期待先行やバリュエーションの高止まりなどを背景に、予算案発表後、市場からネガティブな反応を受けました。しかし、インドの長期的な成長ストーリーの4つの柱(①消費、②製造業、③インフラ、④貯蓄から投資への動き)は不変であり、インド株式に対して引き続きポジティブに見ています。

当ページの留意点

- 当ページは、HSBCアセットマネジメント株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として作成したものであり、特定の金融商品の売買、金融商品取引契約の締結に係わる推奨・勧誘を目的とするものではありません。

- 当ページは信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。

- 当ページの記載内容等は作成時点のものであり、今後変更されることがあります。

- 当社は、当資料に含まれている情報について更新する義務を一切負いません。

投資信託に係わるリスクについて

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまして、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内容をご確認いただきご自身でご判断ください。

投資信託に係わる費用について

| 購入時に直接ご負担いただく費用 | 購入時手数料 上限3.85%(税込) |

| 換金時に直接ご負担いただく費用 | 信託財産留保額 上限0.5% |

| 投資信託の保有期間中に間接的にご負担いただく費用 | 運用管理費用(信託報酬) 上限年2.2%(税込) |

| その他費用 | 上記以外に保有期間等に応じてご負担いただく費用があります。「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論見書補完書面等)」等でご確認ください。 |

- 上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。

- 費用の料率につきましては、HSBCアセットマネジメント株式会社が運用するすべての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。

- 投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず「投資信託説明書(交付目論見書)」をご覧ください。